美国、欧盟、英国与中国金融监管机构框架比较

各经济体的金融监管框架始终与时俱进,伴随金融体系发展演进中的机构形态、产品供求、金融风险等的变化而调整。2008年国际金融危机以来,主要经济体跟进全球金融监管新要求,结合本地实际,对金融监管的组织架构进行了优化,形成一些代表性的监管模式。2023年3月,中国发布新一轮的党和国家机构改革方案,其中对金融监管机构进行了系统性重构。本文聚焦美国、欧盟、英国和中国的监管机构框架,比较各自异同,以期对中国稳步推进金融监管改革提供政策启示。

各经济体金融监管机构框架基本情况

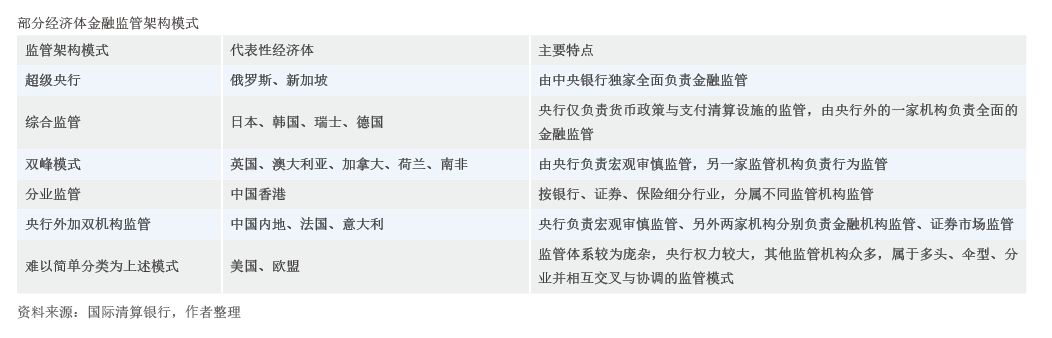

2008年国际金融危机以来,世界各经济体的金融监管组织架构普遍进行了较大的改革重组,并持续演进。参考国际清算银行2018年一篇研究报告的分类思路,到目前为止,各主要经济体金融监管的组织架构,主要包括超级央行、综合监管、双峰模式、分业监管、央行外加双机构监管,以及其他难以简单分类的复杂监管模式(见附表)。其中,美国属于多头、伞形与分业的复杂监管模式。美国在2008年国际金融危机后,颁布了《金融监管改革法案》《多德-弗兰克法案》,对监管机构及其职能做出重大调整:(1)赋予美联储更大的监管职能,建立金融稳定监督委员会,识别和防范系统性风险,加强宏微观审慎监管,将金融控股公司、对冲基金、影子银行等都纳入重点监管范围;(2)撤销储蓄监管局(OTS),整合后的银行体系监管机构包括美联储(FED)、联邦存款保险公司(FDIC)、货币监理署(OCC)和全国信用社管理局(NCUA)等四家;(3)成立消费者金融保护局,加强对消费者权益的保护;(4)在美国证监会下设专门的信用评级机构监管办公室,负责监管评级机构。此外,美国保险业仍主要依靠行业自律和各州分散监管,由全国保险监督官协会(NAIC)总体协调。2017年特朗普政府认为《多德-弗兰克法案》过于严格,限制了美国金融业竞争力,于是推动提高系统重要性金融机构门槛、放松中小银行监管要求等修订,但并未改变“伞型”多头的分散化监管模式,存在多个职能重叠的监管机构,以及联邦政府与各州之间的双重监管体系。

欧盟采取多层次、宏观审慎与微观监管结合的分业监管模式。2008年国际金融危机以前,欧盟各国独自负责金融体系的监管,例如德国的综合监管、荷兰的双峰模式,很多国家对银行、证券、保险进行分业监管;欧洲央行负责欧元区货币政策。2008—2012年,欧洲爆发一系列银行危机和主权信用危机,威胁到欧元区生存。2010年欧盟国家决定成立欧洲系统性风险委员会(ESRB),负责欧盟金融系统的宏观监管、风险识别和预警,ESRB主席由欧洲央行行长担任;2012年成立欧洲银行业联盟,将银行业审慎监管职责集中到欧洲央行;2014年建立由欧洲央行主导的单一监管机制(SSM)、由欧洲银行业联盟主导的单一处置机制(SRM)。至此,SSM、SRM与欧洲存款保险计划(EDIS)共同形成欧盟银行业宏观审慎监管的三大支柱。与此同时,2011年欧洲成立三家分业监管机构,负责金融机构微观行为监管,分别是总部位于伦敦的欧洲银行业管理局(即EBA,由于英国脱欧,总部于2019年迁至巴黎)、位于法兰克福的欧洲保险职业养老金管理局(EIOPA)和位于巴黎的欧洲证券与市场管理局(ESMA),这三家机构均为ESRB成员,具有表决权。为消除分业监管可能存在的监管交叉、步调不一甚至监管冲突,三家机构还共同成立欧洲监管机构联合委员会(JCESA)。总体看,欧盟金融监管组织架构属于相对复杂的“央行+分业+协调”的模式,同时各欧盟成员国建立自身的综合或分业监管体系。

英国属于典型的“双峰”监管模式。2008年国际金融危机前英国金融监管体系的核心是金融服务管理局(FSA),作为单一监管机构,同时肩负审慎监管和行为监管职责,覆盖银行、证券、保险等所有行业;英格兰银行仅负责货币政策和支付清算基础设施的监督,金融稳定委员会负责协调FSA、中央银行和财政部。2008年国际金融危机中,英国银行业备受冲击,FSA被指监管不力,于是由财政部主导监管框架改革,其结果是形成了2013年4月开启的“双峰”监管模式。在新的监管框架下,英国央行监管权力得到提升,央行内设金融政策委员会(FPC)、下设审慎管理局(PRA),负责宏观审慎监管,监管对象涉及所有事关金融稳定的重要金融机构以及金融基础设施;撤销FSA,成立金融行为监管局(FCA),负责行为监管和消费者权益保护职责,以及不受PRA监管的金融机构微观审慎和行为监管。此外,存款保险职责由金融服务赔偿计划(FSCS)承担,独立于英国监管机构,向财政部负责;养老金监管职责直接由英国政府的养老金监管局(TPR)负责。

中国金融监管机构改革的新框架仍然属于“央行+双机构分业监管”模式。改革开放以来,中国的金融监管从最初的中央银行大一统监管,逐步走向由证券(1992年成立证监会)、保险(1998年保监会成立)和银行(2003年银监会成立)监管机构共同组成的“一行三会”分业监管格局。2018年,原银监会和原保监会合并成立银保监会,新成立国务院金融稳定发展委员会,形成了“一委一行两会”的金融监管新格局,在分业监管的框架下增加协调机构,并强化央行的宏观审慎监管职能。2023年3月党中央和国务院印发的《党和国家机构改革方案》中,金融相关的机构改革占据相当篇幅,中国迎来新一轮的金融监管架构大调整,调整后将形成“一委一行一总局一会”监管架构,大致仍然符合前述附表中“央行外加双机构监管”的模式,但是职责分工、协调机制进行较大的调整。特别是金融监管的统筹协调机制由中央金融委员会负责,消费者权益保护职责集中到国家金融监督管理总局,证监会扩大对原由发改委负责的企业债发行审核和监管职能,以及进一步明确中央政府和地方政府的监管职责分工。

当前各经济体金融监管机构框架具有共性特征

美国、欧盟、英国和中国作为全球四大经济体,具有金融体量大、金融结构复杂等特征,均在推动全球金融治理和监管变革中发挥了重要作用,各经济体的金融监管组织框架存在一些共性特征。

一是均搭建了金融监管协调机制。其中,美国建立金融稳定监督委员会、全国保险监督官协会等机构组织,分别对金融业和保险业的监管发挥了统筹协调的作用;欧盟的协调机制主要包括欧洲系统性风险委员会、欧洲监管机构联合委员会,分别对系统性风险监管的协调、分业监管机构之间的协调发挥作用;英国的协调机制是设立在央行的金融政策委员会,由央行发挥主导牵头作用。改革后的中国金融监管协调机制将集中在中央金融委员会,负责金融稳定和发展的顶层设计、统筹协调、整体推进和督促落实。

二是均突出了中央银行在宏观审慎监管中的核心地位。各经济体中央银行在宏观审慎监管中具有独特的地位和优势,作为“最后贷款人”和货币政策的制