美国政府债务上限问题及其影响

2023年1月19日,美国联邦政府债务余额突破国会设定的债务上限,美国财政部无法通过发行新增债券进行融资,因此启动一系列非常规措施,预计可以在6月初之前维持联邦政府基本运转。有市场机构担忧本次美债上限问题可能会演变成一次债务危机。本次美债上限问题仍是一次两党政治博弈,预计对全球金融市场只会产生短暂影响,但反映出的政府债务(本文所称政府债务均指联邦政府债务)负担不断加重和政治极化问题,是中长期内值得关注的美国政治经济弱点。

美债上限问题历史上并未导致美国政府实质性违约

二战之前,美国国会严格限制政府债务融资。1939年前,美国财政部实行平衡预算管理制度,国会对财政部单次发行的债券规模、期限、票面利率、清偿方式、资金用途等均进行严格限制和直接管理,财政部几乎没有自由裁量权。但随着政府债务融资需求上升及债务余额增长,由国会直接管理每笔债务融资变得非常困难。因此在1939年二战爆发前,美国国会通过《公共债务法》将政府各类债务合并进行总量限额管理,在债务限额内赋予财政部自由裁量权。自20世纪70年代以来,美债上限谈判可大体分为以下两个阶段。

第一阶段,两党僵持,财政部通过多种临时措施应对各类支出。在国会达成新的债务上限前,财政部可通过多种临时措施维持联邦政府基本运转,保障美国国债按时完成兑付。一是财政部可动用其在美联储现金存款账户中的余额支付相关款项,在余额耗尽时也可发行期限在1个月以内的超短期现金管理票据(Cash Management Bills)进行融资。二是财政部可临时暂停、撤回部分联邦雇员福利基金投资,从而缩减联邦政府债务融资规模。三是财政部可通过临时债务置换措施将部分债务融资需求转移至不受国会债务限额约束的联邦融资银行(Federal Financing Bank)。四是当前述所有措施用尽后,财政部还可以要求国会通过临时紧急授权,允许财政部发行指定用途的不受债务上限约束的债券筹集资金。

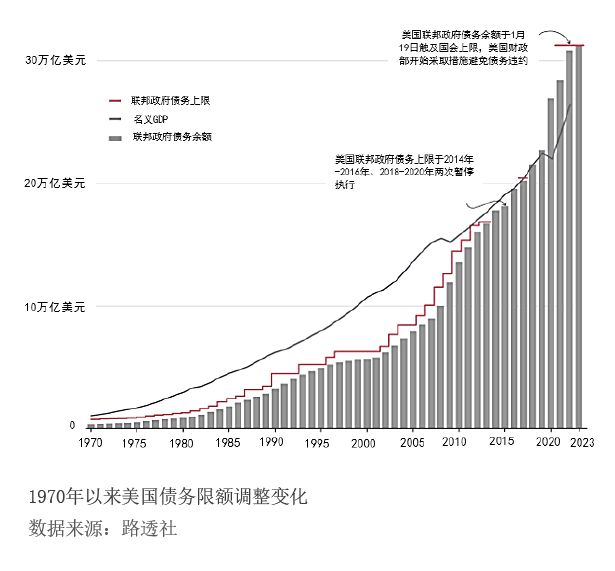

第二阶段,两党达成一致,债务上限提高或暂停。在临时措施用尽之后,美国联邦政府只能通过关闭部分联邦政府组成机构、停发雇员工资和福利等“关门停摆”的方式削减开支。20世纪70年代以来,美国联邦政府关门停摆的次数达到22次,2018年12月至2019年1月美国联邦政府关门停摆达到创纪录的35天。此时美国经济运行、民众利益甚至政府信誉都已经受到较大威胁,为了避免形势继续恶化,两党会在最后关头达成一致,提高或者暂停债务上限。根据美国参议院共和党政策委员会的数据,自二战结束以来美国政府债务上限调整近百次(见附图)。尽管两党围绕债务上限的斗争不断上演,但自1939年建立政府债务总量限额管理制度以来至2022年末,美国政府债务从未出现实质性违约。美国财政部仅在1979年出现短期国库券暂时技术违约,金额仅为约1.2亿美元,并未对美国国债市场和美国政府信誉造成明显打击。这次短期国库券违约事件的直接原因是,美国国会上调政府债务限额的时间点距离本息支付时间过短,财政部公共债务局(Bureau of the Public Debt)缺乏充足的时间进行处理。Austin(2016)的评估显示,1979年末国债收益率大幅上行是因美联储大幅加息,而非年初的债务违约事件。

阅读全部文章,请

阅读全部文章,请