“湖美案”视角下对信用证单据文本的理解和解释

在信用证纠纷涉及不符点是否存在的案件中,对单据文本的理解和解释往往是当事人争议的焦点。无锡湖美热能电力工程有限公司与新加坡星展银行信用证纠纷案(以下简称为“本案”)便是聚焦于单据文本的理解和解释的典型案例,有必要通过对该案的剖析,解决信用证审单者应如何合理地理解和解释单证文本这一难题,特别是在非规范文本语境下,此问题的解决凸显重要性。

问题的提出

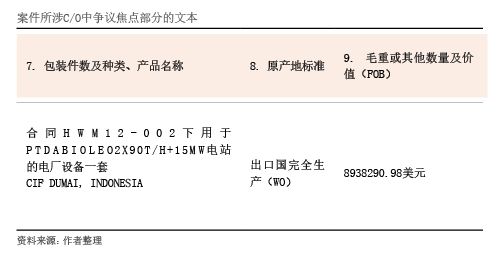

本案的案情和判决情况简介如下:开证行开立适用UCP600的自由议付信用证,信用证货物描述中规定贸易术语为“CIF Dumai,Indonesia”,原产地证书(以下简称“C/O”)是信用证要求提交的单据之一。全套单据被寄送至开证行,商业发票显示贸易术语为“CIF Dumai,Indonesia”,货物价值为8938290.98美元,C/O第7栏“包装件数及种类、产品名称”填写有“合同HWM12-002下用于PTDABIOLEO2X90T/H+15MW电站的电厂设备,CIF Dumai,Indonesia”;第9栏“毛重或其他数量及价格(FOB)”下填写有“USD8938290.98”等信息。开证行发出拒付通知,不符点为C/O第9栏所列FOB价值为8938290.98美元,而发票显示CIF价值与之相同,构成了冲突(见附表)。

受益人向江苏省高级人民法院提起诉讼,称开证行提出的拒付理由不能成立。江苏省高级人民法院做出一审判决,判决开证行主张的不符点不存在,应当支付涉案信用证项下的款项。开证行不服一审判决,向最高人民法院(以下简称“最高院”)提起上诉。最高院审理此案,认为开证行凭以拒付的不符点不存在,核心理由是本案所涉C/O第9栏中的“(FOB)”不能理解为国际贸易术语项下的FOB价值,对该“(FOB)”的合理理解应当是指引性的,尽管C/O第9栏数据与信用证及其单据要求的CIF价值数据一致,但单据之间并不矛盾,不会导致对该单据的理解产生歧义。最高院做出终审判决,判决开证行的上诉请求不能成立,应予驳回。

FOB是国际贸易中常用的贸易术语之一。此案下,最高院何以认为C/O第9栏中的“(FOB)”不能理解为国际贸易术语项下的FOB价值?这便涉及到单据文本的理解和解释的问题。

理解和解释的基点:审单者的前理解和主体性

前理解是现代解释学的一个重要概念,主要指理解活动发生之前主体就已经具有的对理解有着导向、制约作用的语言、历史、思维方式、价值观念以及对于对象的预期等因素的综合。前理解不仅是存在于主体在理解之前,主体无法摆脱的初始状态,而且是理解得以开始发生的先决条件,任何要求主体排除前理解,以客观中立的态度和“心灵白纸”的清明状态对待理解和解释的文本,都无法实现。法学家卡尔·拉伦茨在其著作《法学方法论》中,亦认为“解释者带着先前理解来面对各该文字”。信用证下审单者对单据文本的理解和解释同样无法摆脱审单者的前理解,审单者始终带着其前理解被抛入对单据文本的理解和解释情境,无法要求审单者如心灵空白的初生婴儿一般进入理解程序的开端。

从结构的维度看,信用证下审单者拥有的前理解至少应包括审单者的价值信念、一般理性人所具备的常识、国际贸易的常识性知识、银行处理信用证业务的习惯以及单据意义圆融性的预期性认识。第一,审单者的价值信念。国际商会第43号案例指出,信用证的目的是提供付款,而非阻止付款,表明信用证作为国际结算工具的本质属性。国际商会第511号出版物指出,跟单信用证的国际标准银行实务体现了诚实和信赖的原则。可以看出,审单者的价值信念应是无罪假定下善意地提供付款。第二,一般理性人所具备的常识。例如,国际商会银行委员会意见编号R217中提交的随货单据日期,晚于装运日期,但凡具备常识的一般理性人,都可以判断出具日期晚于装运日期的单据无法随同所装运的货物,因此单据存在不符点。第三,国际贸易的常识性知识。例如,货物毛重总是大于或等于净重,FOB价值小于CIF价值(除非交货港到目的港之间的运费及保费为零,下同)。第四,银行处理信用证业务的惯习。例如,国际商会在多则意见中指出,信用证规定单据注明信用证号码,是开证行便于整理单据而提出的要求,单据缺少信用证号码不构成不符点。第五,单据意义圆融性的预期性认识。单据意义圆融性指的是单一单据文本的意义从属于整套单据统一体,单一单据文本通过它置身于整套单据统一体,在更大的意义语境中而得以理解,而整套单据意义的整体性,寓于各个单据的相互联结之中。这种单据意义圆融性,基于单据文本的整体性和意义的统一性。在信用证抽象性交货的结构性中,基础货物买卖合同下的交货要求已转化为信用证下的交单要求,信用证下的交单则对应于基础货物买卖合同下的交货,交单和交货形成一一对应关系。因此,交单的整套单据指向基础货物买卖合同下的交货,具有文本的整体性和意义的统一性。这种单据意义圆融性的预期性认知,指导着审单者对于待审核单据的初始理解。

从性质的维度看,信用证下审单者拥有的前理解区别真的前理解和盲目的前理解。真的前理解是在具体的信用证审单实践中与