全球跨境支付特征、问题及前景

跨境支付是国际贸易和经济活动的核心。近年来,受逆全球化浪潮兴起、数字技术发展以及疫情冲击等多重因素叠加影响,代理银行数量呈减少态势,全球跨境支付市场规模、结构特征、支付模式正发生悄然变化。与此同时,跨境支付面临着成本高、速度慢、访问受限和透明度不足的现实挑战。在此背景下,构建更快、更便宜、更透明和更具包容性的跨境支付成为世界各国、国际支付和市场基础设施委员会(CPIM)的发展目标和共同愿景。

全球跨境支付变化特征

近年来,在国际经贸格局变动、新冠疫情冲击以及数字技术快速发展背景下,全球跨境支付呈现以下五个特征。

一是全球跨境支付规模持续增长,北美和亚洲地区活跃度最高。跨境支付是国家或地区之间因国际贸易、国际投资以及其他方面经济活动,借助一定的结算工具和支付系统实现资金跨国和跨地区转移的行为。从规模看,全球跨境支付市场规模稳定增长。国际清算银行(BIS)预测,2022年全球跨境支付资金规模将达到39万亿美元。全球支付行业收入保持稳健增长,麦肯锡《2022年度全球支付行业发展报告》预计,2026年支付行业收入将超过3万亿美元。从区域看,北美和亚洲之间的跨境支付活跃度最高。其中,全球跨境支付的资金流动主要集中于北美、亚洲和欧洲之间,尤其是美国与亚太地区。

二是以批发支付为主体,但零售支付增长较快。一直以来,大额批发支付始终是全球跨境支付的主流。环球银行金融电信协会(SWIFT)为全球跨境金融信息传输最主要的通信通道和不可或缺的金融基础设施,目前已在全球200多个国家和地区使用,并连接约1.15万家金融机构,美元、欧元、英镑、日元等主要货币清算系统均依托SWIFT网络构建。随着跨国供应链的广泛发展,境外旅游、海外留学和移民的增长,跨境零售支付用户群体日益庞大,跨境零售支付服务需求不断上升。特别是随着跨境电商等基于互联网新业态的发展,国际货币支付正从基于大型批发交易向基于零售交易拓展,贸易模式的转变极大地增加了中小企业和消费者对跨境零售支付服务的需求。当前,第三方支付迅速发展,零售电商占全球零售份额、企业对客户跨境电商交易额等不断增加,亚洲的中国支付宝和微信、新加坡跨境支付平台Nium、印度支付平台Paytm等一批第三方支付平台蓬勃发展。

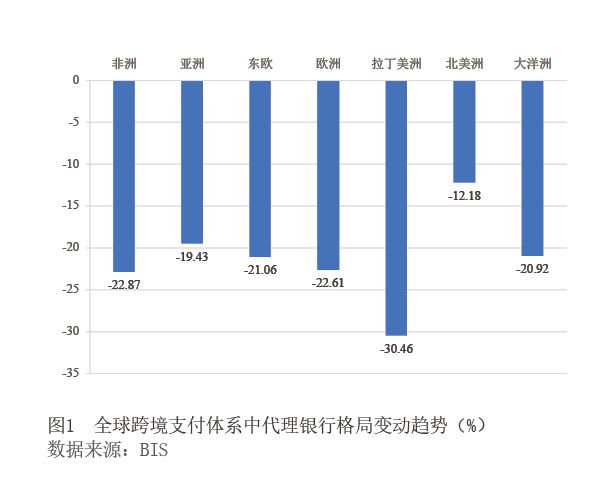

三是代理银行数量趋降,业务战略调整是最大驱动因素。代理银行关系的全球网络提供了跨境支付系统之间的主要联系,使得大部分跨境支付通过代理银行网络进行。SWIFT数据显示,2011—2018年,全球活跃代理银行数量下降了20%。在此期间,全球所有国家和地区的代理行数量都出现了下降,但程度不同,下降率从7%到30%不等,北美洲处于最低端,拉丁美洲处于高端,下降幅度达30.46%(见图1)。其中,美国代理银行数量下降7.35%,中国代理银行数量下降9.26%。值得关注的是,代理行数量的减少具有全球性、普遍性,但全球跨境支付的价值却不断增加,特别是在美国、欧盟、日本等发达经济体和中国、印度、南非等新兴经济体表现突出。这表明伴随世界经济一体化的发展,金融全球化仍在持续深化,而并非衰退。

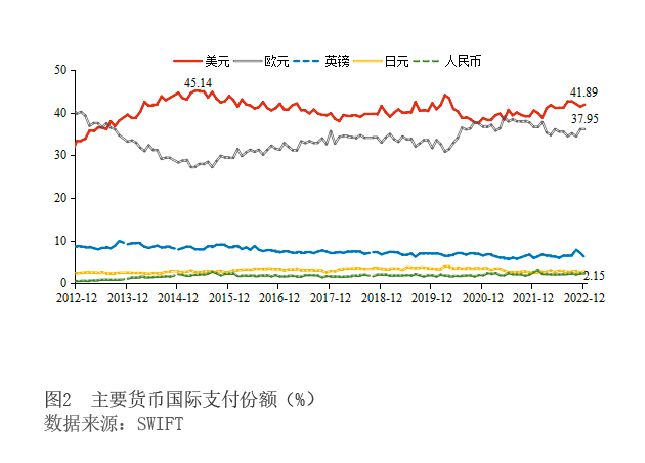

四是支付结算高度依赖美元和欧元等主要货币。当前,美元主导国际货币格局,全球经贸往来大多使用美元和欧元支付结算。SWIFT发布的数据显示,2022年12月,美元、欧元在国际支付中占比分别为41.89%、37.95%,而日元、人民币占比分别只有2.88%、2.15%。从长期看,使用美元进行国际支付的趋势逐步下降。自2015年以来,美元国际支付份额由45.14%峰值下降至2022年底的41.89%,降幅为3.3个百分点。2021年,中国跨境人民币结算量超过28万亿元,较2019年增长44%。根据中国银行2021年度《人民币国际化白皮书》,79%的受访境内外工商企业考虑在跨境交易中使用或提升使用人民币的比例,创五年来新高。

五是新冠疫情加速数字技术在跨境支付中的运用。疫情冲击进一步加速了向数字支付变革的趋势。2020年新冠疫情暴发以来,消费者购买商品和服务的方式发生重大变革,现金交易减少,转向数字支付等非接触式支付方式。根据波士顿咨询集团(BCG)数据,由于疫情,全球每年有5万亿美元的零售额从线下转移到线上,而且这种转移可能会持续下去。同时,各国中央银行积极开展央行数字货币(CBDC)研究、试点和在跨境支付体系运用的探索工作。CBDC会进一步推动提高支付系统效率、便利性和安全性的创新,并解决数字支付安全面临的风险,降低支付成本,使零售和批发支付安全顺利运行。

全球跨境支付面临的主要问题

更快捷、便宜、透明、广泛的跨境支付服务,不仅将便利居民、企业的国际往来,也将进一步促进全球贸易与经济增长,提升金融体系的包容性和普惠性。二十国集团将加强跨境支付作为优先推进事项。近年来,全球跨境支付快速发展,但仍面临诸多问题,主要表现为四个方面。

一是成本高。受多重因素影响,跨境支付成本始终居高不下。在供给端,由于涉及合规成本、网络成本、代理成本、货币兑换成本、流动性成本等多个方面,金融机构不得不抬高支付费率或收窄服务范围,导致跨境支付面临高成本难题。在需求端,跨境支付价格高昂,不仅显著抑制国际支付往来,还助长了资金地下非法流转,损害支付体系合法合规运行与金融稳定性。大型企业,特别是跨国公司,具有较强的议价能力与遍布全球的机构往来,可以降低支付服务费用,但仍面临资金流动性与外汇转换成本。对于个人和中小企业,跨境支付交易成本较高,收付款流程繁琐。

二是时效性低。跨境支付涉及环节链条长,而且可能面临一系列“争端”,核算、清算、筹资、撤资等需要一定的时间,导致支付时滞较长。对于参与方,可能出现付款延迟,产生一系列流动性和信用风险。同时,跨境支付涉及不同代理商系统,不同系统之间缺乏统一协调,而且并非24小时运行,难以避免地带来支付时滞。根据SWIFT调查,跨境支付速度受到三方面因素影响。其一,批处理方式。批处理方式可能导致延迟,有时必须等待下一批付款后才能记入收款人账户。其二,时区差异。两国支付系统运行时间有限且存在时差,导致收款在非工作时间到达收款方时进度停滞。其三,制度标准差异。资本控制、文本要求以及其他合规流程的不同,可能导致付款延迟。例如,从欧洲国家到非洲国家的付款比相反方向流程要慢得多。其中,39%的交易时间超过12个小时。

三是覆盖面有限。一方面,个人和中小企业跨境支付渠道相对狭窄,部分情形下不得不转向高成本、低效率、未受监管的第三方机构,进而扰乱金融秩序,增加非法融资和恐怖主义融资风险。另一方面,由于跨境支付门槛较高,大部分银行和其他金融代理机构无法直接连接跨境支付系统,高度依赖代理中间商,进而影响跨境支付服务。此外,“去风险化”致使跨境支付服务进一步收窄。全球跨境支付体系具有一定的垄断性,主要集中于一部分全球大型商业银行。在地缘政治博弈、经济制裁以及反洗钱和反恐怖融资的风险下,全球大型商业银行可能终止与部分国家和地区客户、金融机构的合作,进而切断其跨境支付渠道。

四是透明度差。跨境支付速度存在不确定性,费率差异以及汇率波动影响支付金额,增加对冲与保险成本。同时,跨境支付流程较为复杂,付款跟踪状态的透明度有限,一定程度上影响客户体验感。此外,跨境支付透明