贸易竞争力助力经常账户顺差基础保持稳固

编者按:

2022年,受全球通胀快速攀升、主要发达经济体央行收紧货币政策等多方面因素影响,全球经济复苏动能减弱,国际金融市场大幅震荡,国际收支运行面临复杂严峻的外部环境。经常项下,全球经常账户失衡程度进一步扩大,不少传统贸易顺差国经常账户顺差大幅收窄甚至转为逆差。资本项下,全球跨境直接投资规模下滑,跨境证券投资走弱。

面对复杂多变的内外部环境,我国经济总体呈现回升态势,为国际收支保持基本平衡提供有力支撑。2022年我国经常账户顺差稳步增长,并保持在合理均衡水平,货物贸易韧性凸显、新兴服务贸易蓬勃发展;直接投资延续顺差格局,其他投资总体均衡,证券投资虽有阶段性调整,但不改中长期稳定性,人民币资产对全球投资者仍保持较高吸引力。

2023年以来,全球经济下行风险增加,主要发达经济体货币政策紧缩幅度放缓,国际金融市场形势仍存在不确定性因素。展望未来,全球贸易投资是延续走势还是迎来拐点?包括我国在内的主要经济体国际收支运行又将呈现怎样的特征?本期《中国外汇》立足全球、聚焦中国,以经常账户、直接投资、证券投资以及其他投资的中长期变动特征为切入点,以未来趋势展望为落脚点,解构国际收支主要项目规模及结构的变化规律。

经常账户差额是反映一国贸易竞争力和国际经济地位的重要指标。多年来,我国经常账户运行表现出较强的稳健性,有效发挥了维护国际收支平衡的“压舱石”作用。从中长期趋势看,制造业综合实力的提升、贸易结构的优化以及贸易伙伴的多元化为我国货物贸易提供强劲支撑,新兴生产性服务贸易的增长和高新技术服务贸易的提档升级为服务贸易注入新动能,两者共同助力我国经常账户顺差基础保持稳固。

我国经常账户中长期变动趋势:稳健增长、韧性增强

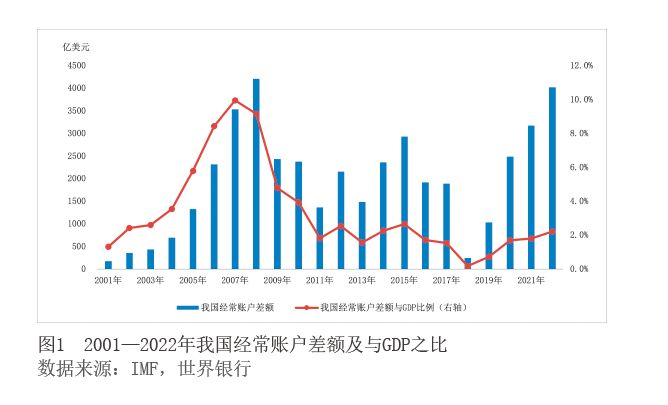

从总量上看,2001—2022年,我国经常账户连续22年保持稳定的顺差态势,其间主要经历了三个阶段(见图1):顺差快速增长(2001—2008年)、顺差波动(2009—2018年)、顺差再扩大(2019—2022年)。我国在21世纪初加入世界贸易组织(WTO)之后的近十年间,经常账户顺差迅速增长,并在2019—2022年再次大幅扩大。新冠疫情期间,我国率先有效控制疫情并复工复产,强大的制造能力及完备的供应链推动外贸稳健增长。根据国家外汇管理局公布的国际收支平衡表数据,2022年我国经常账户顺差4019亿美元,仅次于2008年的历史最高值,同比增长13.9%。

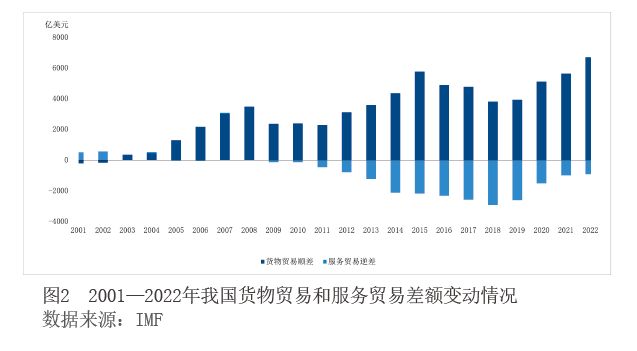

从结构看,2022年经常项目顺差扩大主要来自货物贸易顺差增加和服务贸易逆差收窄,对经常项目顺差扩大的贡献度分别为125%和9%。货物贸易方面,由于制造业综合实力不断增强、贸易结构进一步优化以及贸易伙伴逐渐多元化,我国货物贸易维持较强的国际竞争力。2022年,我国货物贸易顺差和进出口规模均创历史新高,实现货物贸易顺差6686亿美元(见图2),同比增长19%;进出口总额6.3万亿美元,同比增长4.4%。服务贸易方面,随着我国新兴服务贸易快速发展以及高新技术服务贸易提档升级,服务贸易逆差进一步收窄。2022年我国服务贸易逆差为923亿美元,同比收窄9%。其中,电信计算机信息服务、其他商业服务顺差分别为178亿美元、419亿美元,同比增长66%、24%,知识产权使用费逆差312亿美元,同比下降11%。

从全球范围看,受全球经济增速放缓、粮食和能源价格上涨等因素影响,2022年以来全球多个传统经常账户顺差国的经常项目顺差显著收窄,全球贸易顺差国数量快速下滑,我国成为少数实现经常账户顺差规模逆势增长的经济体。根据德国联邦统计局初步数据折算,德国2022年经常账户顺差为1541.8亿美元,同比下降50.9%;根据日本财务省初步数据折算,日本2022年经常账户顺差为818.3亿美元,同比下降58.6%;根据经合组织(OECD)数据,韩国2022年经常账户顺差为285.5亿美元,同比下降67.7%。上述三国经常项目顺差降幅均超过50%(见图3)。贸易差额方面,2022年,德国贸易顺差为845.8亿美元,同比下降59.4%,连续第5年下降,为2000年以来的最低水平;传统贸易顺差国韩国由贸易顺差转为逆差472亿美元,是自2008年国际金融危机以来首次出现贸易逆差,规模创历史新高;日本贸易逆差额为1509.8亿美元,同比扩大852.7%,创逾40年来的最高纪录。

从经常项目顺差与国内生产总值(GDP)之比看,我国相较其他顺差经济体更具均衡性和稳定性。近十年来,我国经常项目顺差绝对规模经历了波动后再扩大的过程,但我国经常账户始终在合理均衡区间运行,显示了我国对外经济的协调均衡发展。我国经常项目顺差与GDP之比在2001年后快速增长,2008年国际金融危机前达到接近10%的历史峰值,其后这一比重逐步降至2011年的1.8%,2012年以来总体保持在2%左右的合理均衡区间(国际上通常认为经常账户顺差占GDP比重保持在±4%以内即为合理均衡水平)。2022年我国经常项目顺差与GDP之比为2.2%(见图4),同比上升0.4个百分点,继续位于±4%的国际警戒线以内。纵观世界其他主要经常账户顺差国,除2022年外,德国经常账户差额与GDP之比近20年来均高于国际警戒线水平;除2019年外,韩国经常账户差额与GDP之比近10年均超过警戒线水平;日本经常账户差额与GDP之比则近年来一直徘徊在国际警戒线附近,偶有年份超过4%的警戒线。总体而言,与德国、日本、韩国相比,我国经常账户更具均衡性和稳定性。

我国经常项目顺差的内生驱动力:贸易竞争力

我国在全球贸易中份额稳步提升,是全球贸易发展的主要驱动力

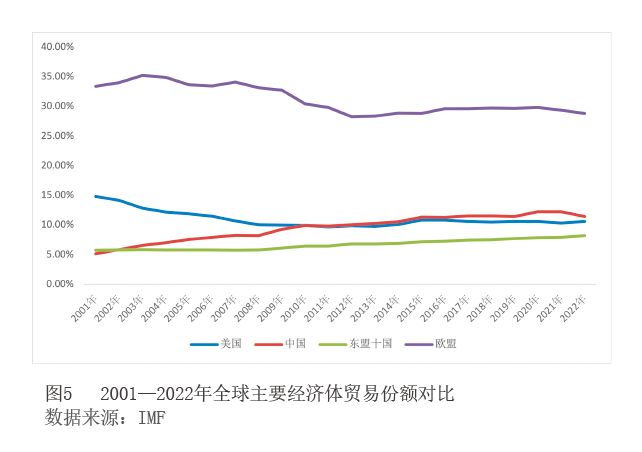

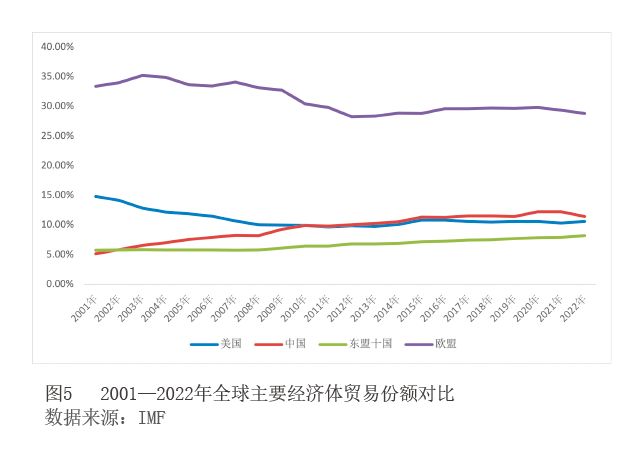

根据国际货币基金组织(IMF)发布的《世界贸易统计年鉴》(Direction of Trade Statistics),从全球贸易份额(一国或地区总进出口额占当年世界进出口额的比重)看,我国在全球贸易中的份额自2001年以来逐步增长,由2001年的5.2%增长至2021年的12.3%(见图5),美国和欧盟的贸易份额则明显下滑。2022年,我国外贸在多重超预期因素的冲击下,依然保持稳健增长,贸易份额占全球11.5%,较2021年小幅回落0.8个百分点。此外,虽然东盟国家在贸易份额方面表现出增长势头,但近年来东盟十国与我国的贸易份额差距未显著收窄。

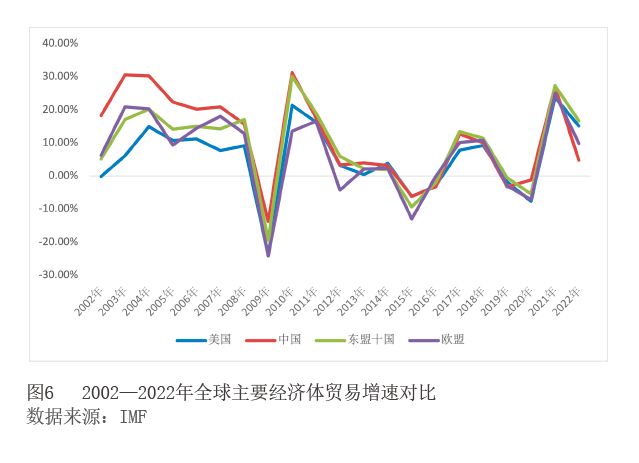

从贸易增速看,长期以来,我国是世界贸易发展的主要驱动力。近十年,我国对全球贸易增长的平均贡献度达16.6%。其他主要经济体在经历2021年外贸强势复苏后,2022年贸易增速均处回落状态。在全球经济增长放缓、发达经济体通胀高企、地缘政治风险加剧的背景下,2022年我国进出口实现同比增长4.8%。虽然东盟对外贸易自2010年起提速,但在全球贸易三次深度下探时,我国贸易下行幅度均小于东盟,显示出我国对外贸易具有较强的韧性(见图6)。

我国贸易竞争力韧性强,制造业维持较强的比较优势

贸易竞争力方面,我国贸易竞争力指数(贸易竞争力指数是一国净出口占当年该国进出口总额的比重,该指数大于0说明国际竞争力较强,反之则竞争力较弱)长期高于其他主要经济体。2022年,我国贸易竞争力指数为0.2,为近五年来最高,且显著高于美国、东盟及欧盟。从趋势看,受美西方国家推动产业链“去中国化”影响,纺织、服装等劳动密集型产业开始逐步向越南等国转移,2016年以来我国贸易竞争力指数有所下降,但总体保持平稳。东盟贸易竞争力指数自2015年开始逐步上行,但一直未超过我国。