其他投资:内外部环境因素仍将是重要变量

按照国际收支平衡表的分类,其他投资包括其他股权、货币和存款、贷款、保险和养老金以及贸易信贷等项目,涵盖了银行部门跨境同业资产负债和非银行部门跨境存款和信贷。从规模占比看,其他投资是影响我国非储备性质金融账户差额的重要因素;从中长期走势看,我国其他投资项下跨境资金双向波动,近年来更多发挥了平衡国际收支的作用。鉴于此,剖析我国其他投资历史变化趋势以及影响因素,对前瞻性研判我国跨境资金流动形势变化具有重要意义。

我国其他投资项目的中长期走势

基于国际收支平衡表的其他投资项目特征分析

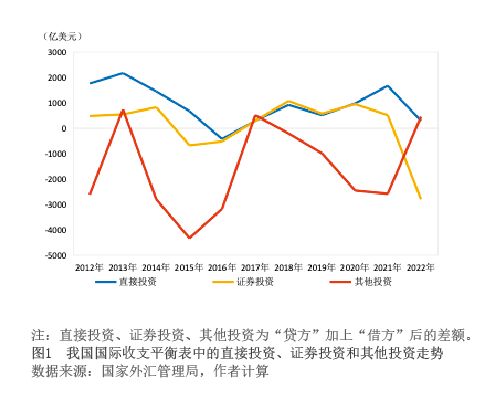

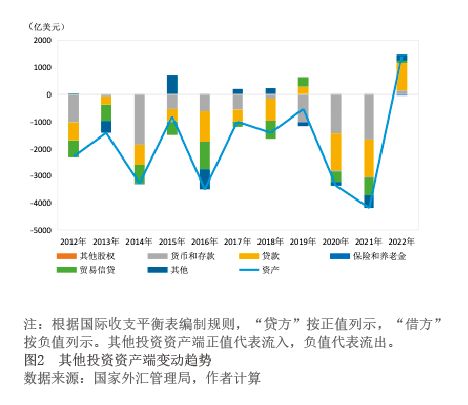

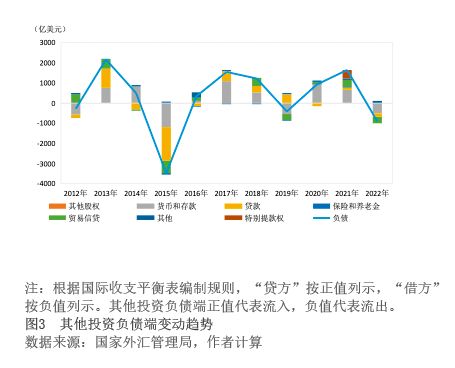

2012—2022年,我国国际收支其他投资项目在绝大多数时候呈现较大规模的净流出,并且与直接投资、证券投资项下的资金波动情况相比,波动性较大,无明显的规律性(见图1)。从其他投资项目资产端情况看,除2022年呈现流入外,其他时间均呈现流出态势且波动明显。而负债端多数时候呈流入,在2012年、2015年、2019年、2022年呈现流出。

分年度看,2012年,在我国经济进入“三期叠加”及世界经济进入深度转型调整期、贸易保护主义抬头、美国经济企稳引发货币政策紧缩预期的背景下,其他投资项下负债端转向流出,同时境外利率相对回升推动当年其他投资项下资产端流出有所扩大。2014—2015年,受人民币汇率双向波动增强、美联储退出量化宽松以及国内经济步入新常态等因素的影响,其他投资项下再度呈现流出,2014年境外对我国其他投资同比减少76.6%,我国对境外其他投资则大幅增加(见图2),同比上升131.7%。2015年,其他投资负债端项下流入规模同比减少801.0%并呈流出态势(见图3),资产端受中美利差收窄及境内流动性变化影响,流出有所收窄。2017年,随着全球经济增速逐步回暖,国内经济发展稳中向好,境外对我国其他投资快速反弹,当年流入规模同比增长360.5%。2019年,受中美经贸摩擦影响,境外对我国其他投资再度呈现流出,我国对境外其他投资流出亦有所回落,当年同比下降61.3%。2020—2021年,得益于我国经济稳步增长、疫情防控卓有成效以及营商环境持续优化,加之其他主要经济体货币政策转向宽松,境外对我国其他投资由流出转向流入,且规模持续增长;我国对境外其他投资亦增长显著,2020年与2021年分别同比增长512.7%、24.8%。2022年,受全球地缘政治风险上升、美联储货币政策收紧、我国经济增长放缓等因素影响,境外对我国其他投资趋于减少,同时其他投资资产端从流出转为流入,有效对冲了部分渠道的资金流出,更好促进我国国际收支自主平衡。

基于全口径外债情况表的其他投资项目特征分析

中国国际投资头寸表数据显示,“货币和存款”“贷款”和“贸易信贷”是其他投资项目最重要的组成部分。2022年末前述三项资产头寸占其他投资资产的94.2%,负债头寸占其他投资负债的91.7%,均达九成以上。进一步看,鉴于中国全口径外债情况表提供了外债的机构部门和期限结构信息,且与国际投资头寸表采用相同统计口径,因此可基于全口径外债情况表对其他投资负债端做细化分析。

货币与存款。分部门来看,根据全口径外债情况表,2014—2022年,其他接受存款公司所接受的“货币与存款”外债占“货币与存款”外债总额的比重维持在96%以上,且均为短期,显示商业银行是“货币与存款”项下的主要举债部门。截至2022年末,“货币与存款”外债余额合计5104.39亿美元,其中,其他接受存款公司“货币与存款”负债为4915.59亿美元,占比96.3%,中央银行“货币与存款”负债为188.80亿美元,占比3.7%。

贷款。分部门来看,根据全口径外债情况表,2014—2022年,广义政府、其他接受存款公司和其他部门(主要为非存款类金融机构、非金融企业和住户)“贷款”类外债占比分别为11.9%、60.0%和28.1%,比值约为1:6:3,显示商业银行是“贷款”项下的主要举债部门。分期限来看,2014—2022年,短期贷款和长期