美元利率波动分析与政策路径展望

2022年美联储改变新冠疫情期间的无限量化宽松货币政策,转而开启20世纪80年代以来最迅速且最陡峭的加息进程,以试图抑制前期误判的通货膨胀形势。2023年以来进入美联储货币政策起承转合、市场预期较为混沌的新阶段,美联储每次新的政策动作都会引发市场的重大变化和预期改变,市场“熵增”效应明显,且显著影响固定收益、外汇和大宗商品(FICC)各细分市场的价格中枢变化。基于此,有必要在本轮美联储加息接近尾声的背景下,考察美元利率市场的新特点与后期政策路径。

美元利率市场新特点

美元利率市场呈现短端美元流动性充足、中长端美元利率跃迁波动、日内变动加剧美元利率曲线远期形态的特点。据笔者观察,2023年一季度以来,以2年期美元利率及衍生品为代表的收益率波动呈现新特点。如果说2022年美联储在对抗顽固通胀方面意志坚定,2023年3月以来的美国银行业危机则为美联储解决通胀这一主要矛盾增加了新的难题,在抗通胀与防金融风险之间寻求平衡的“两难”加大了市场走势的高度不确定性。主要体现在以下几方面。

一是美联储应对银行业危机的措施及时、妥当,短期美元流动性无虞。2023年3月,美国硅谷银行(SVB)、签名银行(Signature Bank)等银行倒闭引发美国区域性银行业危机,美联储在危机发生后迅速向涉事机构注入充足流动性。从衡量美元融资压力、美元流动性的综合指标看,无论是传统的贴现窗口(DW)、新设立的银行定期融资计划(BTFP)使用规模,还是美元互换额度、美联储资产负债表规模,都显示出美联储向金融系统注入流动性及时且充足,避免了危机下挤兑潮产生的大规模流动性冲击。由于美联储采取的强有力措施,美元短端资金价格平稳,为全球美元资金市场平稳运行注入强心剂。

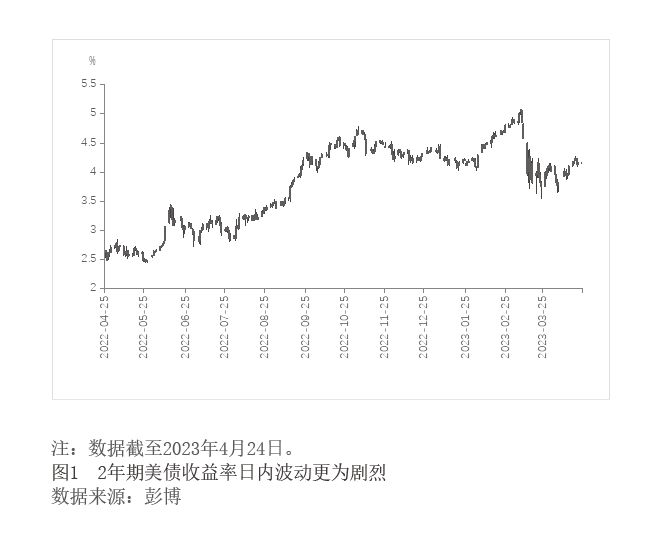

二是数据和事件驱动导致中长端美元利率在较短时间内急剧变动,跃迁波动明显。自2022年11月以来,美元利率市场进入加息末期、对未来降息时点博弈的新阶段。市场预期与美联储政策指引给出的美元利率预测之间的“剪刀差”不断扩大和收敛,也就是说,市场隐含利率变化路径与美联储官方的点阵图利率呈现出分歧不断加大和缩小的动态变化。数据方面,笔者观察到2022年11月以来每次就业、通胀等各项数据公布前后,凡是在实际数据和预期数据存在偏差的情况下,2年期美债收益率均在较短时间内完成了中枢波动的重新定价(见图1)。结合利率市场多空头仓位深度和市场流动性情况,实际数据与预期偏差越大,则波动整体跃迁幅度越大。这意味着在当前市场流动性水平下,数据驱动(Data-driven)型的市场变动更为迅速和果断,且具有很强的动量效应。事件方面,在3月美国银行业危机发酵的实时信息释放下,美债收益率快速完成调整,特别是避险产生的仓位调整需求在一段时间内压制波动中枢,可见事件引发行情比数据发布引发行情产生的动量效应更为明显。

三是美联储政策指引持续受到市场质疑,市场的加息预期与美联储之间存在分歧。自2023年一季度美国银行业危机以来,即使在美联储官员多次表态年内降息可能性较低的情况下,联邦基金利率期货隐含的未来政策利率路径仍处于动态回落态势。美元利率远期曲线出现形态上的变化来表达市场观点,美元利率衍生品的3个月与2年期(3M—2Y)、2年期与10年期(2Y—10Y)等曲线形态变化都体现出市场预期与政策表态之间存在的分歧(见图2)。