亚式期权在汇率风险管理中的应用分析

面对动荡复杂的国际局势,全球经济衰退担忧加剧,金融市场充满不确定性,汇率双向波动性增强,实体企业加强汇率风险管理尤为重要。2022年外汇局推出美式期权、亚式期权以来,国内外汇衍生产品进一步丰富,金融机构积极引导企业树立汇率风险中性理念,根据实需原则为企业办理符合自身需求的外汇衍生品业务,帮助企业规避汇率风险。笔者通过对某大型钢铁制造企业运用不同期权品种及组合的避险实例分析,得出在不同汇率波动环境下各种外汇期权工具对企业锁汇效果的影响,为企业更好利用亚式期权规避汇率风险提供实践参考。

外汇期权市场发展情况

国际外汇期权市场发展

期权市场最早从股票期权交易发展而来,直到20世纪80年代,外汇期权诞生。外汇期权相较其他产品更加灵活,可以通过搭建不同组合满足不同类型客户的需求,构建不同的收益框架。外汇期权的出现也让波动率交易和对冲得到更好应用,填补该领域的空白。

1973年,全球第一家场内期权交易所芝加哥期权交易所(CBOE)成立,标志着正式进入有组织且标准化的期权交易阶段。芝加哥期权交易所为降低期权的履约风险,同时设立期权清算公司(OCC)进行结算。1982年,美国费城证券交易所(PHSX)推出货币期权,包括英镑期权、加元期权、日元期权、德国马克期权和瑞士法郎期权等。在美国期权市场的带动下,其他国家纷纷发展期权交易市场。期权交易从最初的股票扩展到目前包括大宗商品、金融证券、外汇、贵金属在内的约100个品种。

除普通期权(又称“香草期权”)外,奇异期权因更加多样化的组合和复杂的结构受到一些金融机构和企业的关注。奇异期权大致分为两代。第一代奇异期权是在20世纪90年代开始发展的普通期权以外的期权,主要包括数字期权、障碍期权等。第二代奇异期权相比于第一代具有额外的功能,主要包括窗口障碍期权、亚式期权等。近几年出现的更加复杂的奇异期权暂时还没有统一定义,主要特征包括“多资产”“相关性”“波动率”等。

国内外汇期权市场发展

2011年2月,外汇局发布《关于人民币对外汇期权交易有关问题的通知》(汇发〔2011〕8号),正式推出人民币外汇期权业务。业务初期,客户只可从银行买入普通欧式期权,不可办理卖出期权业务。由于期权卖方承担的风险远大于买方,限制客户单纯卖出期权是新兴市场经济体较为普遍的操作方式。

同年11月,外汇局发布《关于银行办理人民币对外汇期权组合业务有关问题的通知》(汇发〔2011〕43号),进一步推出外汇看跌和看涨两类风险逆转欧式期权组合业务。客户需遵循实需原则,且卖出期权收入的期权费不应超过买入期权所支付的期权费。由此,企业拥有卖出期权权利的同时,也规避其“裸卖”期权的风险。这类期权组合可以构成“零成本”期权结构,使企业在保持灵活性的同时降低交易成本。

2014年6月,外汇局制定《银行对客户办理人民币与外汇衍生产品业务管理规定》,允许企业单独办理卖出人民币普通欧式期权业务,进一步丰富外汇衍生产品,满足企业日渐增加的外汇避险需求。

2022年5月,外汇局发布《关于进一步促进外汇市场服务实体经济有关措施的通知》(汇发〔2022〕15号) ,在对客户外汇市场新增人民币对外汇普通美式期权、亚式期权及其组合产品。企业可以结合自身实际需求,采取更加灵活的套期保值策略进行汇率风险管理。同年7月,外汇局发布的《企业汇率风险管理指引》再次强调汇率风险中性理念的重要性,指导企业学会利用远期、掉期、期权等工具管理外汇风险敞口,减少押注汇率单边变化的行为。

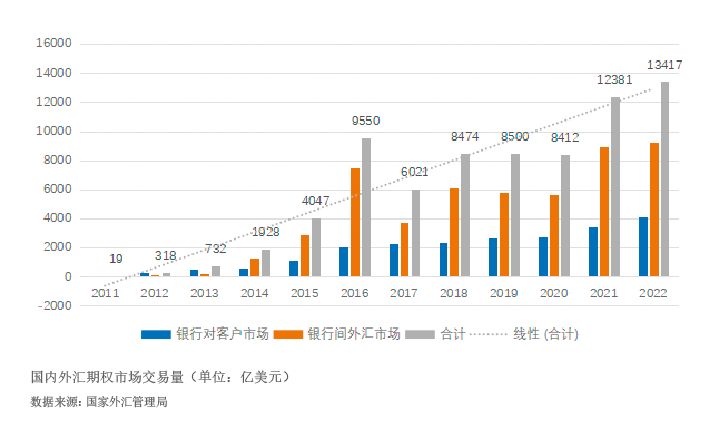

国内外汇期权交易保持稳步增长(见附图)。《2022年中国国际收支报告》显示,2022年,期权市场累计成交1.3万亿美元,较2021年增长8%。在市场分布上,银行对客户期权市场累计成交4153亿美元,增长21%;银行间外汇期权市场累计成交9264亿美元,增长4%。

主要外汇期权类型特征

欧式期权是指在将来的某个特定的时间(到期日),期权的买方有权以事先约定好的汇率(行权价格)向期权的卖方购买或卖出约定数量的货币,并在期初支付购买该权利的期权金。

美式期权是指期权的买方有权利在期权到期日或之前的任一交易日选择执行期权合约。不同于欧式期权只能在到期日选择是否行权,美式期权相对灵活。同等条件下,购买美式期权的价格也会高于欧式期权。

亚式期权的收益同标的资产在期权有效期内价格的算术平均值有关。亚式期权与欧式、美式期权的主要区别在于,到期日(行权日)确定期权收益时,不是参照标的资产到期日(执行日)的即期市场价格,而是依据期权合同期内某段时间标的资产价格的平均值进行厘定。亚式期权可分为平均价格期权和平均执行价期权。平均价格期权的收益是执行价格和标的资产在约定期间内的平均价格之差。平均执行价格期权的收益是到期日的即期价格和标的资产在约定时间内的平均价格之差。平均价格的取值可以采用不同的频率,如每日、每周、每月或每季等。