我国利率衍生品市场发展现状及展望

近年来,随着我国债券市场不断扩容和利率市场化改革的推进,人民币利率衍生品市场进入高速发展时期,交易活跃、品种丰富、主体多元、监管成熟的市场体系逐渐成型。2023年5月,内地与香港利率互换市场互联互通合作机制正式落地,进一步便利境外投资者参与中国市场,促进利率风险管理体系建设,推动我国金融市场对外开放。

我国利率衍生品市场建设历程

20世纪90年代中期,随着中国外汇交易中心(全国银行间同业拆借中心)成立,我国银行间场外衍生品市场发展正式拉开序幕。2005年5月,中国人民银行发布《全国银行间债券市场债券远期交易管理规定》,于6月15日正式实施,标志着我国债券市场首个银行间利率衍生产品——人民币债券远期交易正式面市,为市场参与者提供了对冲利率风险、管理现券组合的基础衍生工具,并为结构性产品研发奠定了发展基础。2006年2月,《中国人民银行关于开展人民币利率互换交易试点有关事宜的通知》出台,商业银行获准试点开展利率互换交易,进一步丰富银行间债券市场投资者利率风险管理和资产负债管理工具。2007年9月,中国人民银行发布《远期利率协议业务管理规定》,于11月正式开启人民币远期利率协议交易,作为典型的利率衍生品,远期利率协议的推出有助于促进市场价格发现功能,为中央银行的货币政策操作提供参考。2008年1月,中国人民银行发布《关于开展人民币利率互换业务有关事宜的通知》,全面推出人民币利率互换业务,在加快利率市场化进程、完善货币政策传导机制、丰富利率风险管理工具、提高市场资源配置效率方面具有重大意义。2013年9月,在暂停国债期货交易十八年后,中国金融期货交易所重新挂牌上市5年期国债期货合约。至此,我国利率衍生品市场实现从无到有,初步具备国债期货、人民币利率互换、债券远期、远期利率协议等基础衍生工具,金融机构利率风险管理体系逐渐成型。

随着衍生品交易规模的增长,我国利率衍生品市场配套制度和基础设施建设不断完善。2009年3月,中国人民银行和国家外汇管理局同意中国银行间市场交易商协会发布《中国银行间市场金融衍生产品交易主协议(2009年版)》,作为场外金融衍生产品市场的中国标准,主协议的发布有利于规范场外衍生品业务健康发展,提升市场运行效率,有效防范系统性风险。2011年6月,中国外汇交易中心推出衍生品交易冲销业务,有效缓解了银行间市场的信用风险,降低了金融机构运营成本,释放了交易授信额度,活跃了市场交易。2014年7月,人民币利率互换强制集中清算机制在我国正式推行,交易对手间的授信额度占用得以有效降低,减轻了后台部门的清算压力,人民币利率互换自此进入高速发展阶段。2015年6月,标准债券远期也纳入集中清算品种。2014年12月,中国外汇交易中心和上海清算所共同推出基于双边授信的匿名点击交易平台X-Swap,大幅提升了利率衍生品的交易效率,一定程度上推动了我国利率衍生品市场乃至整个固定收益市场的发展。

此后,我国银行间市场利率衍生产品持续丰富,人民币利率市场化进程不断加快,衍生品定价和避险功能不断完善。中国金融期货交易所先后于2015年3月、2018年8月、2023年4月推出10年期、2年期和30年期国债期货品种。2017年10月,全国银行间同业拆借中心推出10年期国债收益率、10年期国开债收益率、10年期国开债与国债收益率基差、3年期中短期票据AAA与国开债收益率基差等4个利率互换参考利率。2020年3月,全国银行间同业拆借中心试运行挂钩贷款市场报价利率(LPR)的场外利率期权及相关服务,主要交易品种为挂钩LPR1Y/LPR5Y的利率互换期权和利率上/下限期权,期权类型为欧式期权。2021年3月,全国银行间同业拆借中心进一步推出了挂钩银行间质押式回购利率(FDR)的场外利率期权及相关服务,主要交易品种为挂钩FDR001/FDR007的利率互换期权和利率上/下限期权交易。随着利率期权产品入市,我国场外衍生品市场的基础产品序列已与国际市场实现了完全对接,建立起完备的利率期限曲线和波动率曲面定价体系,满足了多样化的利率风险交易和避险需求。我国利率衍生品市场发展成熟,交易规模持续扩大,产品品种不断丰富,对冲功能逐步完善。

截至2022年末,我国银行间本币衍生品市场年交易量21.3万亿元。其中,利率互换成交21万亿元,标准债券远期成交2600亿元。场内市场国债期货成交46.4万亿元,日均交易额1918亿元。

人民币利率互换业务发展现状

根据中国人民银行的定义,人民币利率互换是指“交易双方约定在未来一定期限内,根据约定的人民币本金和利率计算利息并进行利息交换的金融合约”。由于其具备帮助投资者有效管理利率风险、降低融资成本、灵活匹配资产负债的功能,自2006年推出以来,现已成为人民币利率衍生市场最主要、最活跃的产品。

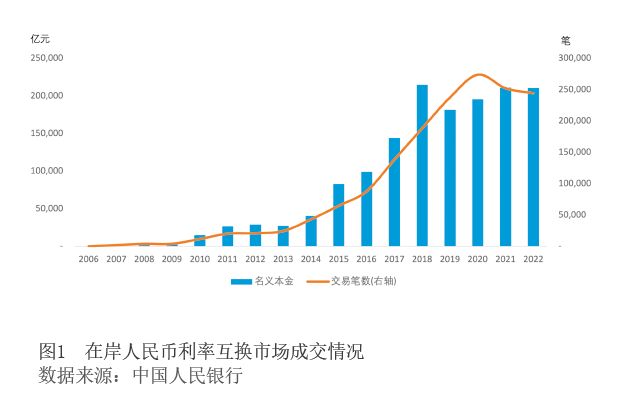

市场发展方面,人民币利率互换交易规模呈现快速增长势头(见图1)。2006年,我国试点推行利率互换业务的首年,名义本金规模仅355亿元,年交易笔数103笔。此后,利率互换交易规模逐年稳步扩张。2014年,由于集中清算机制的落地和X-Swap电子交易平台的开通,境内利率互换进入高速发展时期,名义本金规模从4万亿元上下迅速扩张至2018年的21万亿元。近年来,随着标准债券远期、利率期权等其他利率衍生品的发展,利率互换交易量增速有所放缓,但月均交易笔数仍稳定在2万笔上下,在银行间利率衍生品市场中的份额占比仍维持在98%高位。离岸市场方面,根据伦敦清算所和外汇交易中心统计数据,2022年离岸人民币利率互换达成交易1.48万亿美元,折合人民币10.17万亿元,约为银行间市场人民币利率互换交易量的一半。

交易结构方面,人民币利率互换已形成多层次、多品种的市场体系。从参考利率看,市场发展初期,基于存贷款基准利率和上海银行间同业拆放利率(Shibor)的利率互换占据主导地位,此后随着利率市场的扩容,挂钩不同标的的利率互换合约也陆续推出。2013年,LPR正式诞生,国内首笔基于LPR的利率互换成功落地。2017年6月,FDR诞生,基于FDR的利率互换也不久问世。同年10月,外汇交易中心推出债券收益率及基差利率互换合约,包括了挂钩10年期国债、10年期国开债、10年期国债与国开债基差等基准利率的利率互换。当前,我国利率互换市场浮动端参考利率以银行间7天回购定盘利率(FR007)和Shibor 3M为主。2022年,以FR007为标的的利率互换成交18.8万亿元,占比89.4%;以Shibor 3M为标的的利率互换成交2.0万亿元,占比9.8%;其他互换品种交易占比不足1%。从期限结构看,我国利率互换以5年期及以下期限为主,长期限合约交投相对清淡。2022年,1年及以下期限品种共成交14.2万亿元,占总量的67.8%;1-5年(含5年)期限品种共成交6.7万亿元,占总量的32.1%,合计占比达到99.9%。

参与主体方面,人民币利率互换市场经历了从少数