货币回流视角:债市对外开放的国际借鉴与中国策略

经济大国需承担大国金融责任,开放金融市场、畅通货币回流渠道是大国货币国际化的必经环节。新发展格局下,人民币债券市场高水平对外开放应将人民币国际化和国债市场高质量发展两个命题纳入其中。笔者选择世界货币美元和亚洲代表性的国际货币日元作为参照对象,基于历史文献的梳理,总结借鉴债券市场对外开放的国际经验和教训;并结合国情和发展新态势,从国债市场开放视角提出策略建议。

货币回流:大国货币国际化的必经环节

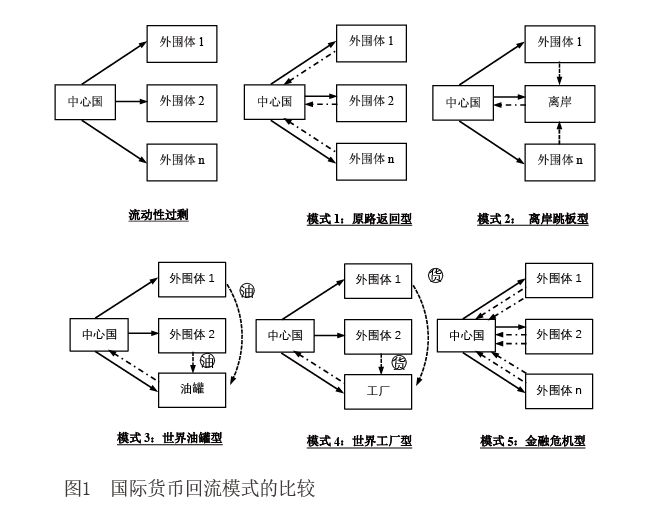

借鉴国际货币演变,大国货币在国际化的演进中需构建完整的货币循环路径:一方面,大国货币成为国际贸易的计价和结算工具,形成“货币流出”路径;另一方面,大国货币在境外沉淀后,通过贸易和投资路径返回大国境内,形成“货币流入”路径(本文称为“货币回流”)。笔者曾在2020年著书《基于货币回流的利率债市场开放:理论实践与金融安全》,就大国货币国际化中货币回流模式形成进行了总结,主要包括如下5种模式(见图1)。

模式1是“原路返回型”。中心国货币流入外围体国家,仅沉淀在各自外围体国家内,外围体国家间不存在货币的相互流动;富集在境外的中心国货币在“双边投资协议”框架下,由外围体国家向中心国发生直接回流(Direct Reflow)。模式2是“离岸跳板型”。中心国或/和外围体国家在境外建立离岸金融市场,外围体国家将沉淀在手中的中心国货币投资离岸市场;中心国与离岸市场建立资金渠道,实现货币的回流。离岸市场具有货币跳板作用,实现金融驱动的间接回流(Indirect Reflow)。模式3是“世界油罐型”。外围体国家由于自然资源禀赋优势成为单一商品或资源的垄断供应方,中心国贸易存在进口依赖性,贸易项下容易引发双边经常账户失衡。在该模式中,中心国和外围体国家签署双边投资协议,货币回流中心国在岸金融市场。模式4是“世界工厂型”。即将模式3中的资源产品拓展到其他生产要素,因全球供应链和产业链内国际分工造成类似模式3的收支失衡,通过设定模式3类似的投资回流渠道形成中心国货币返回境内。模式5是“金融危机型”。以新兴经济体跨境资金流动为例,金融危机前,大量中心国货币投资外围体高收益资本市场;当金融危机爆发后,避险情形造成中心国货币的撤离,境外货币返回中心国。

大国货币计价的债券是上述货币回流模式的重要载体,其中,国债是大国货币资产配置的重要安全资产,具有货币安全“栖息地”的特性。因此,大国货币国际化进程中,以国债为代表的债券市场开放是构建货币回流路径的必经环节,债券市场开放与货币国际化紧密相连、相辅相成。

美国经验:在岸国债市场的渐进式开放

外债本币化:债市国际化的金融逻辑

在美国建国初期(18世纪80年代前),美国国内债券市场美元计价的公信力不足,债券发行普遍采取以英镑计价。以外币计价的国债发行,限制了美国政府的筹资规模。独立战争后期,上述约束对政府债务管理造成极大破坏,导致金融市场震荡,政府债台高筑、国家信用坍塌。

1790年,美国财政部长汉密尔顿为扭转上述困境,对美国债券市场进行改革,启动了以美元计价的国债发行。该时期的美元国债并不体现国家信用的背书,美债实行与黄金保值条款的挂钩约定。直到1933年,罗斯福总统废除美国国债与黄金挂钩的条款。

国债载体:货币回流破解金融危机

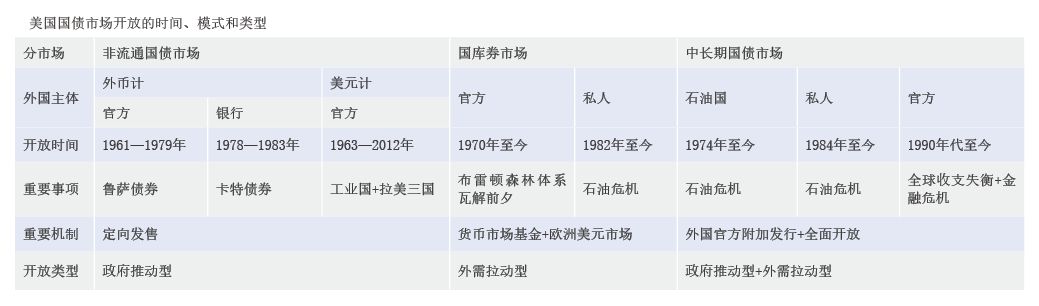

二战后,美国不但在经济上居于全球首位,以美元和美元计价资产为核心的金融市场规模也超过了欧洲发达经济体国家。美国债券市场对外开放存在内生性和外生性的主客观需要。但是,美国政府对国债市场的开放却十分的慎重。如附表所示,回溯美国国债市场的对外开放历程,美国国债市场坚持审慎、渐进、分步骤的开放原则。其原因在于:在金本位制度下,境内金融市场开放将对美国货币政策的独立性形成威胁;同时,跨境资金的流动会对境内金融市场产生风险冲击。

金融安全忌惮导致美国国债市场开放受阻,但是不开放造成的“美元危机”为开放提供契机。一是欧洲美元危机。美国推行“马歇尔计划”,造成美元大量输出,在欧洲外围体形成了大规模的中心国货币沉淀。离岸美元市场出现了“美元过剩”,对中心国在岸美元市场形成风险反馈传导,引发美元危机。二是石油美元危机。历史上两次石油危机表面上表现为高油价和贸易项下国际收支失衡,实质上是国际货币循环不畅(缺乏货币回流通道)造成的货币危机。

危机育新机,选择以国债为载体的美元“货币回流”机制成为破解“美元危机魔咒”的有效策略。货币回流机制的建立,提升了美元的国际储备功能,成为美国国债担当全球央行核心国际储备资产的必要前提。按照国际货币理论,在经济全球化背景下,全球经济体对中心国货币存在依赖性,以中心国货币进行贸易和投资的计价和结算,将导致大量货币的流出;流出后的货币在境外外围体国家和离岸市场形成沉淀,实现货币的流动性需配置资产工具(价值担保和流动性管理工具等),继而货币回流中心国的资本市场成为迫切需求。在布雷顿森林体系下,货币回流的载体首选黄金而非中心国计价的资产;在国际货币体系变革后,国家信用背书的国债成为中心国货币回流的重要载体,具有安全资产栖息地的特征。

具体来看,美国国债市场开放历程经历了“先非流通国债市场,再短期国债市场,后中长期国债市场”三个阶段,且在上述三个分市场开放过程中存在时期的交叠(见附表)。

非流通国债市场的开放始于1960年后,是美国国债市场开放的起点。在货币互换协议框架下,以外币计价的鲁萨债券和卡特债券是早期开放的创新债券产品。此外,在美国政府主导下,面向拉美等经济体央行等发行美元(本币)计价的国债。

美国短期国债(国库券)市场的开放时期涵盖布雷顿森林体系瓦解和20世纪80年代石油危机两个特定阶段。最初开放主体限定在欧洲和石油输出国等与美国有关联的政府机构和国际组织,后逐渐扩展到银行和私人机构。

中长期国债市场的开放标志着美国国债市场进入开放的高级阶段。在这个过程中,美国政府选择了先一级市场后二级市场的分步骤开放策略。为保护在岸国债市场价格的基准地位,创新性地实施了外国官方附加发行操作。

金融创新:鲁萨债券与附加发行

美元做为中心国货币,被外围体国家持有后形成了美国主权债务。单纯持有货币既没有利息也不存在资本利得的可能,在黄金兑换有限的情形下,持有美国国债具有增值的吸引力。于是,在1961年10月,时任肯尼迪政府主管国际货币事务的副财长鲁萨推动美国财政部向外国央行发行以外币计价、美元结算的国债(鲁萨债券)。