如何看待当下美国的地产风险

作为利率敏感性部门,高利率环境带来的美国地产行业逆风从2022年就已逐渐显现。2023年3月美国中小银行倒闭冲击以后,市场开始担忧其他潜藏的经济和金融风险,而房地产尤其是商业地产就是重点关注的雷区。美国地产风险到底如何?本文将从住宅地产和商业地产角度展开全面分析。

住宅地产市场风险分析

建筑许可、开工、销量和价格指标明显走弱

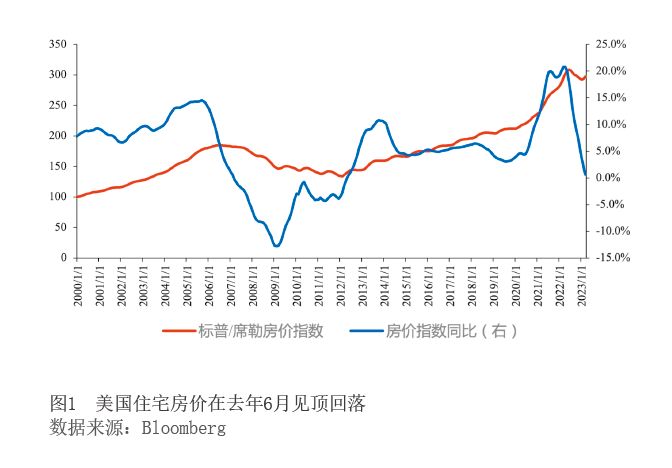

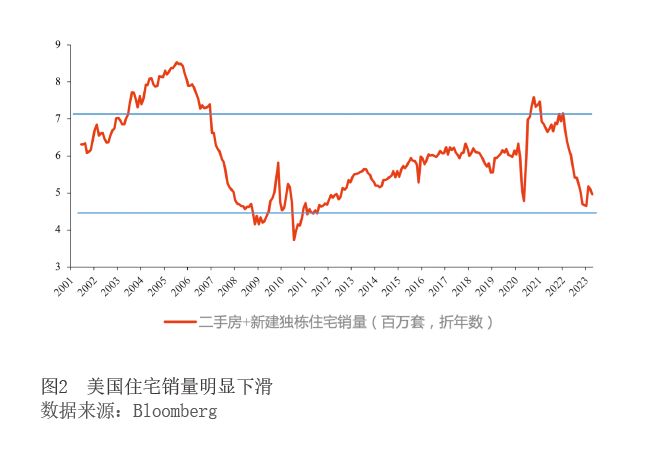

随着抵押贷款利率上行、房价大幅上涨,2022年以来美国住宅地产市场明显走弱。房价在2022年6月见顶,截至2023年2月末下跌4.9%。建筑许可和新屋开工数从2022年一季度开始快速下滑,截至2023年2月降幅分别为17.5%、15.5%。销量回落更为明显,同比降幅堪比2008年。二手房和新独栋住宅的季调折年销量合计,从2022年初的717万套锐减至2023年1月的465万套,到3月反弹至512万套。从同比降幅来看,2023年1月最低时为-35%,已经超过2007年底的-32%。

房屋估值很高,有下行压力

新冠疫情后,货币政策大宽松叠加供给受限,美国房价爆发式上涨,涨幅远高于房租和收入,以房价租金比和房价收入比衡量,住房市场估值明显上行,即便近半年房价有所下跌,但估值压力依然较大。截至2022年末,房价租金比为136个月,略有回调,但基本上还算是上世纪70年代以来最高值,1972年至今均值为101.4个月。到2023年2月,新房和二手房的房价收入比分别约为7.7年、6.3年,前者也是上世纪70时代以来的最高水平,后者最近半年明显回落,但仍略高于2000年以来均值的一倍标准差。

住宅市场的负面外溢风险不大

第一,信用资质没有下沉,按揭逾期率处于历史低位。在2020年下半年至2021年末的火热住宅市场行情中,与上一轮周期(2001—2007年)大为不同的是,此次银行并未放松居民按揭贷款的标准,信用资质没有下沉。由此,在周期见顶回落后,目前还没有出现贷款逾期率和房屋止赎率拐头回升的迹象。截至2022年末,信用资质中下的按揭贷款占比约8.2%,2004—2005年则在20%以上。此外,2022年以来,中下资质的贷款占比其实是因高资质贷款下降带来的“被动”回升,本身的贷款绝对额并没有增长。截至2022年末,90天以上的住房贷款逾期率和按揭贷款账户逾期转化率分别仅为0.43%、0.12%,房屋止赎率仅为0.57%,都是2000年以来的最低水平。

第二,居民杠杆稳定偏低,债务偿还能力强。这一轮美国居民没有加杠杆买房,按揭债务杠杆率稳定维持在低位,相比新冠疫情前并未上行。此外,受益于财政刺激和薪资增长,居民的按揭债务偿还能力达到1980年以来最强。截至2022年末,美国居民部门的按揭债务杠杆率为45.6%,2015—2019年均值为44.6%,仅略有上行,次贷危机时的高点是63%;按揭债务偿还比率(季度的按揭贷款偿还额/季度的可支配收入总额)仅为3.97%,是1980年以来的最低值,在2001—2005年是5.94%,2006—2007年是6.91%。

第三,新房累库,但二手房库存仍然很低。伴随着销售大幅下降,新建独栋住宅的库存和库销比均快速上行,截至2023年2月末,新独栋住宅的库存约43万套,升至2015年中的水平;库销比约8个月,升至2007年中的水平。但是,作为市场主体(占比90%)的二手房,其库存和库销比依然还在2000年以来绝对低位。截至2023年2月,二手房库存约98万套,库销比仅为2.6个月。此外,自有住宅和出租住宅空置率仍是1960年以来的最低位,且住宅自有率也只是历史平均水平,这意味着,住宅市场潜在的供需基本面并未恶化,需求并未透支,供给并不过剩。

第四,金融传染风险不高。居民按揭债务的敞口,主要在住房抵押贷款支持证券(RMBS),占比73%;小部分在商业银行贷款,占比21%。截至2022年末,美国居民的按揭债务余额为11.92万亿美元,其中,RMBS存量约8.72万亿美元,商业银行贷款存量约2.49万亿美元。就RMBS而言,次贷危机以前,非机构的RMBS发行量暴涨,非机构RMBS存量占比从2001年的15%升至2006年末的37%。由于私人主体的资质差异大且透明度较差,放大了金融传染的风险,也为次贷危机埋下了伏笔。次贷危机后,RMBS的主要发行人从私人转为政府担保机构(两房),截至2022年末,非机构RMBS存量占比仅为5%,潜在的金融传染风险明显下降。再来看商业银行的住宅房地产贷款,风险也较低。一是住宅房地产贷款主要集中在前25个大银行,占比62%,大银行抗风险能力更强。二是不管是大银行还是中小银行,住宅房地产贷款占总资产的比重,虽然2022年以来有所上升,但仍低于新冠疫情前水平,更远不如次贷危机前的水平。目前,大银行和中小银行住宅房地产贷款占资产比重分别为11.8%、14.1%,2006年则是23.5%、18.3%。

商业地产市场风险分析

商业地产比住宅地产更为复杂,但加息影响的路径更为直接

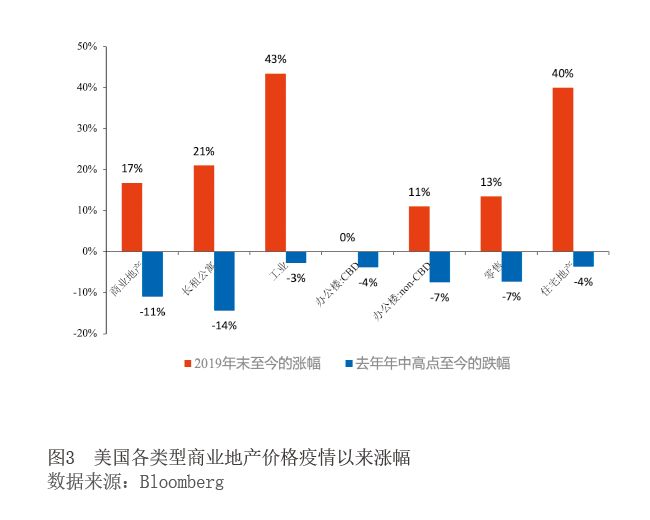

相比于住宅市场,商业地产的情况更为复杂。主要体现为细分行业较多,每个行业都有自身独特的基本面,难以概而论之。广义的商业地产主要包括长租公寓、工业、零售、办公、酒店五种类别,此外还有养老地产、护理和医院等小行业。在2010年以前,办公地产的占比最大,接近三分之一,其次是长租公寓,占比四分之一,后面则是零售、工业、酒店。2010年以后,办公和零售地产的占比持续下降,尤其是新冠疫情暴发后,由于线上办公和网上零售盛行,占比下滑速度明显加快。而受益于房价上涨和电子商务仓储需求持续增长,长租公寓和工业地产的占比逐渐上升,新冠疫情以来尤其明显。

另一个与住宅地产不同的是,商业地产有更为清晰和直接的估值模式。商业地产有一个普遍适用的估值方法,即:项目估值=净营运收入(NPI)/资本化率(Cap Rate)。所以,美联储加息对商业地产的影响大致有三个渠道:一是估值。资本化率大体跟随美国长债利率走势,加息带动长端利率上行,资本化率随之上升,项目估值下降。当借款人以较低估值对贷款进行再融资时,若要保持贷款价值比率不变(L