俄罗斯两次应对美西方制裁的启示与借鉴

2022年乌克兰危机,是继2014年克里米亚危机之后,美西方国家对俄实施的又一次手段全、范围广、影响大的经济金融联合制裁。制裁与反制裁博弈中,制裁的打击能力取决于双方利益牵扯的广度和深度,当一方握有更多利益筹码时,往往能够获得更好的制裁效果,且利益格局很难在中短期改变。但是,一国被制裁后的应对效果,可以通过前置准备得到有效提升。克里米亚危机后,俄罗斯主动推进若干改革,部分措施在应对乌克兰危机中发挥积极作用,帮助俄罗斯较快稳定国内经济金融形势,有一定参考借鉴价值。

2014年克里米亚危机:美西方制裁严重冲击俄经济金融体系

克里米亚危机是美西方对俄制裁的“分界点”。本世纪以来美俄关系逐步紧张,美开始频繁使用制裁手段打击俄罗斯。以2014年克里米亚危机为“分界点”,2014年之前美对俄因浓缩铀协定、民主人权等问题实施专向性制裁,在特定范围产生影响;克里米亚危机中,美出台多个总统令、部门指令以及针对性法案,与欧盟联手对俄施加系统化经济金融制裁。本次联合制裁中,俄罗斯个人、金融机构和其他法人主体等均受到贸易金融方面的限制,特定个人和机构还面临资产冻结;同时,美西方多次威胁将俄罗斯踢出环球银行金融电信协会(SWIFT)系统,但SWIFT系统内部认为此举“侵犯会员权利,损害相关方利益”,最终没有采取行动。总的看,2014年克里米亚危机中,美西方动用了除央行资产冻结、踢出SWIFT系统之外的所有制裁手段。

为应对美西方制裁,俄出台了一些紧急反制和救助措施。反制措施方面,主要是对美特定官员反制裁和禁止部分产品进口。一是2014年3月20日,俄外交部对9名美国官员和议员实施相应的制裁;二是同年8月,俄政府宣布未来一年内,禁止进口原产于美国、欧盟、加拿大、澳大利亚、挪威的部分食品。救助措施方面,一是俄央行在2014年进行6次加息,将基准利率从5.5%上调至17%;二是增加外汇供给,2014年至2015年上半年动用了约1/3的外汇储备;三是鼓励资本回流,俄罗斯总统普京在2014年国情咨文中提出对回流俄罗斯的资金实施三年“豁免权”,在税收方面给予优惠;四是购买本国金融机构新发行债券,弥补资金缺口,并出台政策性举措帮助特定金融机构渡过难关。

美西方制裁下,叠加油价下跌和美联储退出量化宽松,俄反制和救助措施收效甚微,出现经济金融危机。一是卢布持续贬值。2014年下半年卢布对美元剧烈贬值,11月10日俄罗斯央行宣布当日起不再对“外汇走廊”设定上下限,也不再保持对“外汇走廊”的经常干预,事实上允许卢布汇率自由浮动,2014年卢布对美元贬值超过40%;2015年卢布依然延续跌势,全年贬值超过20%。二是股市大跌。2014年俄罗斯主要股票指数RTS指数下跌超过45%。三是资本外流。2014年俄罗斯资本净流出超过1300亿美元,是2013年的近3倍;2014—2015年外商投资净流入持续快速下降,2015年的净流入仅为2013年的10%。四是经济出现明显萎缩。2015年俄罗斯国内生产总值(GDP)下滑近2%,创下2009年以来最严重萎缩;以美元计,人均GDP下滑近34%。总的看,2014年俄罗斯客观上陷入了经济金融危机。

克里米亚危机后:俄主动改革以增强应对制裁与反制裁能力

克里米亚危机后,俄意识到与美西方的金融攻防将长期存在,以“去美元化”和“团结欧亚”为中心,俄主动推进系统性、长期性改革战略,以期有效应对可能长期持续甚至升级的美西方制裁。

外汇储备“促增长”和“调结构”。2014年3月以来,俄外汇储备规模稳步提升,但美元占比显著下降。从规模看,由于贸易顺差以及私人部门资本外流减少等原因,俄外汇储备从2014年3月的4861亿美元增至2022年1月的6302亿美元,增幅近30%。从币种看,在2018年3月之前,美元一直是俄央行外汇储备最主要的币种,占比一度接近50%。2018年4月“去美元化”战略公布后,俄开始抛售美债(见图1)。到2022年初,俄储备资产的美元占比已不足11%。与此同时,俄逐步剔除国家福利基金中的西方货币资产,2021年6月宣布已彻底清空美元,2023年2月9日,俄罗斯财政部副部长科雷切夫表示将在2023年清空欧元,只保留黄金、卢布和人民币。从国别看,2022年初,俄在境内、中国和德国的外汇储备占比分别为21.5%、16.2%和15.7%,仅6.4%的外汇储备在美国(这里指的是资产的物理位置),分布在俄境内、中国和德国的外汇储备合计已过半。

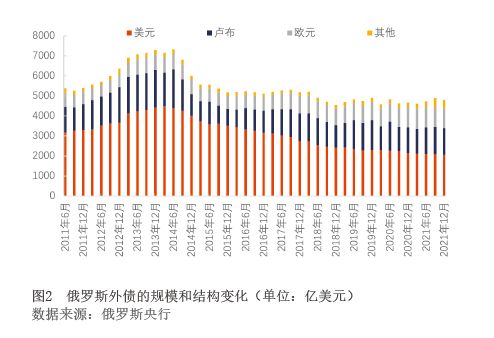

外债重视“去杠杆”和“结构多元”(见图2)。一是大幅缩减外债规模。2014年一季度末俄外债余额为7159亿美元,2021年末为4821亿美元,缩减幅度近1/3。外债占GDP比重也相应下降,从32%降至27%。二是外债融资渠道和币种结构多元化。俄企业积极在中国香港、新加坡等国际金融中心融资,美元外债占比从2014年一季度末的63%下降到2021年末的43%,卢布和欧元计价的外债占比相对稳定,其他币种外债占比上升。

加强本币为主的国内及跨境支付清算体系。克里米亚危机后,俄央行开始加强本币为主导的支付清算体系,维护国内及跨境支付的稳定性和独立性。一是建立国家支付卡系统。2014年5月,俄通过了关于建立国家支付卡系统的法案,成立国家支付卡系统股份公司,