物价回落不等于通货紧缩

改革开放40多年间,中国物价上涨的频率高于物价下降。鉴于此,学术界较多地将视野聚焦于通胀的成因、机理、效应和对策等方面。与此相比,对物价下降的研究较为薄弱。从实践层面看,上世纪90年代以来,以居民消费价格指数(CPI)增长率和工业生产者出厂价格指数(PPI)增长率度量,中国经济运行历史中发生过1998—2003年、2012—2017年两次物价下行。

观察每次物价下行的主要成因、内在机理,可以发现虽然物价属于货币现象,这是引致部分学者将物价变动归因于货币政策效应的底层逻辑,但实际上,物价变动可由多种成因引致,价格变动未必就是货币政策变化的函数,与之对应,弱化价格变动的负面效应未必只能从货币政策调整入手。探寻过往中国物价下行的经济效应与应对举措,可深化学术界对物价波动的认知,并积累相关经验。

1998—2003年间物价下行的内在机理和主要对策

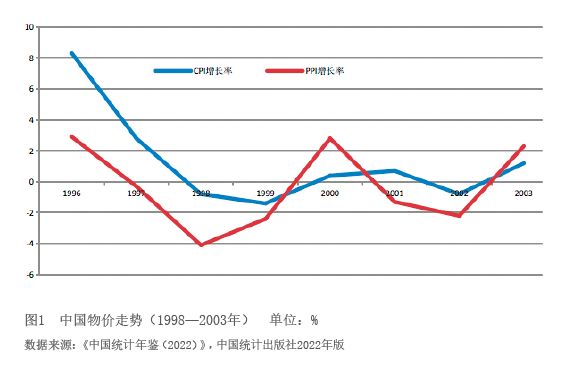

在1998—2003年的6年时间里,中国CPI增长率和PPI增长率从高位向低位下行,出现了多年负增长的情形(见图1)。对此,学术界有观点直接套用西方原理,认为中国经济运行出现了通货紧缩,主因是有效消费需求不足,提出了实行宽松货币政策、提高居民收入等政策主张。但中国的实践并不支持这种认识。

第一,此阶段中国物价下行的主因是经过20年的改革开放,在发挥市场机制调节商品供求关系的背景下,新中国历史上第一次出现了大部分消费品供过于求(1998年消费品中的95%以上工业制成品供过于求,粮食、蔬菜、肉禽蛋、水产和瓜果等依然紧平衡),由此,消费品市场从卖方市场向买方市场转变,既表明了社会主义经济并非一定是“短缺经济”,也证实了社会主义市场经济发展中的突出功效。在卖方市场向买方市场转变的过程中,商家市场营销的第一选择就是降价出售货物,物价下行成为不可逆转的必然趋势。在这种条件下,若以通货紧缩为口实,试图通过运用宽松的货币政策工具来扭转物价下行走势、阻止市场格局转变,不仅难以奏效,而且有悖市场经济发展规律和广大城乡居民的期盼。

第二,有效消费需求不足的判断有误。“有效需求不足”是马尔萨斯在1820年在《政治经济学原理》中提出的。他认为,资本主义经济中存在着社会有效需求不足的趋势,具有引发经济危机的可能。1936年,凯恩斯在《就业、利息和货币通论》中构建了较为系统的有效需求不足理论,强调要实现充分就业就必须破解有效需求不足。一国的有效需求由消费需求和投资需求构成,凯恩斯认为投资需求不足是由消费需求不足引致的,因此,他较多强调应着力破解有效消费需求不足。20世纪30年代大危机期间,美国失业率居高不下,居民在商业银行中的存款因大量银行破产倒闭而归零,由此,有效消费需求不足具体表现为居民有支付能力的购买力不足。但1998—2003年间中国的情形与此不同。首先,中国城乡居民储蓄存款余额从1997年底的34190.33亿元增长到2003年底的103617.65亿元(增长了2倍以上),增长率明显快于同期国内生产总值(GDP)增长率。这既说明了中国城乡居民有着充足的购买力,也说明了物价下行的主因不在于城乡居民的有效消费需求不足。其次,从货币供应量看,与1997年底相比,狭义货币(M1)从34826.27亿元增加到2003年的84118.81亿元(增长1.42倍),广义货币(M2)从90995.32亿元增加到219226.81亿元(增长1.41倍),增长率均高于同期“GDP增长率+CPI增长率”,这说明物价下行的主因不在于货币政策的宽松程度不够。最后,从GDP中的消费率看,1997—2000年间消费占GDP的比重从59.9%上升到63.9%(达到近25年来最高点),更难以证实消费率不足。

实际上,1997—2003年间,中国经济运行存在的不是有效消费需求不足而是有效消费供给不足的问题。随着消费品中的工业制成品市场供过于求程度加重,对广大城乡居民消费来说,“吃、穿、用”消费品长期短缺的状况得到根本改变(由此,奠定了实现第一个20年发展战略——温饱型小康的物质基础),在此基础上,中国消费结构向“住、行、学”升级,补足城乡居民在住房、交通、养老、教育、医疗、体育等方面的短板成为经济发展的重心;由于上述方面的消费供给严重不足,制约了经济上行和物价走稳。

第三,以调整经济结构为主要抓手的各项政策组合出台。主要有六大举措:一是1996年以后实施的“九五计划”明确提出,要实现经济增长方式的转变(从粗放式转向集约式)和经济体制的转变(以适应买方市场的需求),即“两个转变”;1998年以后,鉴于“吃、穿、用”消费品市场供过于求的状况加重,又提出了要实现经济增长方式的根本转变和经济体制的根本转变,即“两个根本转变”,为经济结构调整指明了方向和基本路径。二是1998年以后,明确提出了积极的财政政策和稳健的货币政策,着力推进财政政策和货币政策的协调运作。三是大力推进企业改革深化。1996—2000年的5年间实施了优化资本结构改革;1998年以后,相继出台了“国企三年解困”、东北振兴、债转股等组合措施。四是夯实金融机构的资产基础。1998年发行了2700亿元特种国债,补充了工、农、中、建四大国有银行的资本金;1999年剥离了1.4万亿元不良贷款,使得国有银行在加入世贸组织后能够轻装迎接国际市场竞争;同时,组建了四大金融资产管理公司,专职处置不良资产。五是1999—2021年的3年间,全面推进公房改革,为商品住房市场发展打下坚实基础。六是着力构建城乡社会保障体系,组建了全国社会保障基金,推进“五险一金”社会保障框架的形成。这些政策举措的实施,为进入21世纪以后中国经济的高速发展创造了良好的条件。

2012—2017年间物价下行的主要成因和对策选择

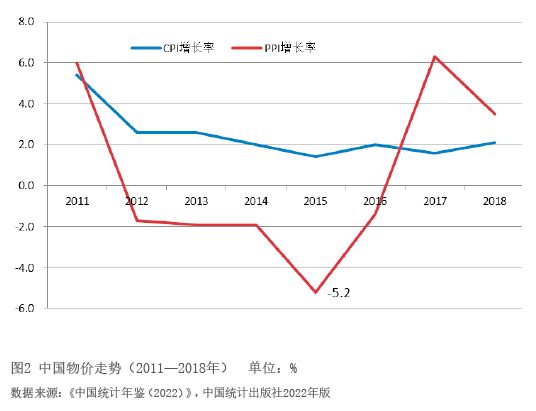

2012—2017年的6年间,中国经济运行中的CPI增长率走势大致平稳(处于2%左右),物价下行集中表现为PPI长达54个月的负增长(见图2)。若以CPI增长率作为度量通货紧缩的尺度,则这一时期的物价下行不属于通货紧缩范畴。

此阶段,引致PPI长期负增长的主要成因有三:一是党的十八大以后,中国经济发展进入了“三期叠加”(经济增长速度换挡期、结构调整阵痛期、前期刺激政策消化期)的新常态,经济增长速度的换档期客观上要求经济增长从先前的高速转向中高速,为此后的经济高质量发展创造条件;结构调整阵痛期客观上要求适应经济社会发展的新要求,调整产能库存,放慢投资增长率,降低杠杆率和实体企业融资成本,有效防范金融风险,加快经济发展方式转变;前期刺激政策消化期客观上要求着力化解此前多年来积累的深层次矛盾,深化体制机制改革,啃过去未啃(或啃不动)的硬骨头。“三期叠加”时期是中国经济发展方式和经济结构的调整时期。价格下行是市场机制作用下迫使相关实体企业展开产品、投资、产业、技术、管理等调整的客观机制,因此,PPI增长率下行是必然趋势。在这种条件下,如果以治理通货紧缩为名实施宽松货币政策、改变PPI负增长走势,就将与党中央确定的经济长期发展(即向高质量发展转变)方针不协调。二是全社会固定资产投资增长率快速下行。固定资产投资增长率既是中国GDP增长率的重要贡献因素(常年达到43%以上),也是影响诸多实体企业产品销售增长率的主要因素。为了适应经济发展方式转变和经济结构调整,2012年以后,全社会固定资产投资增长率快速下行,从2011年的20.1%下降到2017年的6.2%,这使得以提供资本品为主的实体企业面临的销售市场竞争更加严重,库存增加、价格降低不可逆转地持续展开,由此,加重了PPI负增长的程度。三是国际大宗商品价格下落。2012年国际石油价格中的美国西德克萨斯轻质原油(WTI)均价为94.12美元/桶、布伦特均价为111.65美元/桶,到2017年WTI下降到48.70美元/桶、布伦特下降到55.86美元/桶。在国际大宗商品市场中,石油价格变化直接影响到天然气、煤炭等一系列能源价格的走势。在石油价格持续下行期间,中国能源产业(尤其是煤炭产业)的产品价格也随之下行,经营性亏损面和程度明显加重。

此阶段,与经济发展方式转变相适应,中国稳健的货币政策进