全球通货紧缩周期演进、机制及影响

基于历史视角,全球通货紧缩周期演进呈现趋势性转变特征。在历次通货紧缩周期中,1929年至1933年大萧条期间的通货紧缩维持时间久、波及范围广、负面冲击大,对全球经济产生了深远影响。二战以来,全球通货紧缩持续的年数、平均通缩率、持续性通货紧缩次数均出现大幅下降,而全球通货膨胀的总年数呈现急剧攀升。当前,全球呈现发达经济体高通胀,也有少部分经济体物价增速较低,引发了舆论关注。笔者通过探析全球通货紧缩周期形成及演进机制的基础上,研究大萧条时期通货紧缩的根源、传导路径及主要化解对策,提出相关启示。

全球通货紧缩的演进周期与形成机制

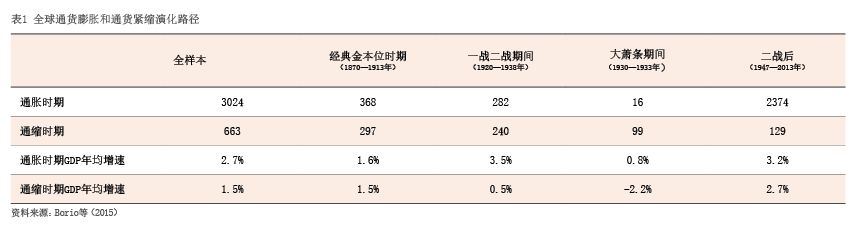

1870—2013年,全球81%的通货紧缩都发生在金本位时期(C.Borio et al,《基于历史视角看通货紧缩的代价》,国际清算银行季度回顾,2015年3月)。这一阶段,各国货币供给与黄金储备挂钩,货币增速普遍慢于商品与服务增速,固定汇率制度使通货紧缩更容易产生跨境传导效应。二战后,美元主导的国际货币体系逐步形成与发展,各国债务规模持续膨胀,货币创造速度明显加快,通货膨胀逐渐取代通货紧缩成为全球物价演化发展的主要特征。

金本位制引发黄金争夺战,加剧通货紧缩国际传播链的形成

金本位制严重限制了央行发挥最后贷款人作用。在金本位制度下,当黄金的生产量满足不了各国国内经济发展的需要时,实际货币供给量难以跟上实际生产能力的增长,进而无法满足本国经济的实际交易需求。这使得实际购买力严重不足,导致产品过剩、价格下降,进而引起经济收缩。而金本位制度对货币发行量有严格限制,央行难以通过增发货币来调节货币市场解决通缩问题。

金本位制引起的黄金争夺战既是全球通货紧缩的制度根源,也是阻碍央行消除恐慌在全球范围传播的外生力量。伯南克(Bernanke)和詹姆斯(James)(1991)指出,当一个国家因种种原因在危机发生的早期出现通货紧缩时,这场通货紧缩会通过金本位制传导到全世界。在金本位制下,大萧条开始时,黄金大量流入美国等盈余国。但是美联储冲销了黄金流入,使得市场上货币收紧,进而导致大萧条早期的通货紧缩。1931年,债务型通缩引致金融危机,进而引发银行恐慌,反过来加剧信贷收缩、造成货币乘数急剧下降。同时,由于担心储备货币贬值,许多央行还把外汇储备兑换成黄金,引发“黄金争夺战”。金本位制引起的货币乘数的急剧下降与黄金分布不均,成为大萧条后期全球性通货紧缩的主要根源。

过度负债和通货紧缩的恶性循环,是影响流通货币、货币流通速度、资产净值、企业利润和经济产出的核心要素

费雪(Fisher)(1993)通过分析大萧条时期数据发现,负向冲击会使得过度负债的企业利润下降、再投资减少、产出萎缩,实体经济陷入“债务—通货紧缩”的恶性循环。这一过程使得整体经济的货币流通速度和价格水平下降,从而降低企业资产净值并推高真实债务水平。在债务高企、融资困难的状况下,企业不得不缩减生产与投资,导致产出锐减,这会进一步加剧价格水平的下跌幅度,进而形成高债务与通缩的恶性循环,加速经济形势的恶化。

“金融加速器”效应放大和强化外部冲击,金融系统的顺周期性被放大

伯南克(Bernanke)和吉特勒(Gertler)(1989)指出,信贷市场摩擦会提高借贷双方代理成本,导致企业资产负债状况恶化、企业净值下降,从而引起当期投资和下一期产量的进一步下降,最终使得经济出现更大的波动。企业净值下降加速了经济衰退,这种效应称为金融加速器效应。金融加速器效应是非对称的,它在经济衰退中的效应比在经济扩张时期更显著。在经济衰退时,信贷市场摩擦通过提高外部融资成本等直接效应对经济体产生影响;同时伴随着衰退程度的加深,融资者资产状况的持续恶化导致金融加速器效应越来越显著。在金融加速器的作用下,金融系统的顺周期行为被放大,加强了经济的外生冲击。

大萧条时期全球通货紧缩形成的根源

20世纪20年代末,西方资本主义世界爆发严重经济危机,总需求的急剧下降导致通货紧缩,工资刚性导致的产出下降进一步加重了通货紧缩程度,全球经济进入漫长的大萧条时期。

货币供给不足,引致市场流动性急剧紧缩

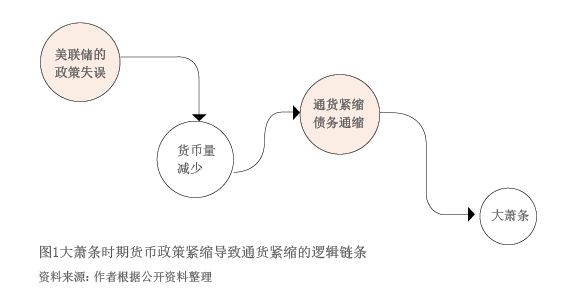

大萧条时期通货紧缩根源在于货币供给的外生变化。货币主义学派认为,通货膨胀无论在何时何地都是一种货币现象。因此,货币供给不足是大萧条通货紧缩的直接诱因。大危机爆发后,由于美联储过度关注基础货币投放,导致未能通过公开市场操作和再贴现向银行提供流动性防止金融体系崩溃,因而未能防止市场货币供给量减少,导致通货紧缩发生(见图1)。

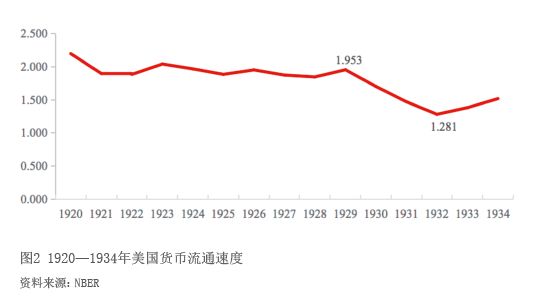

银行信贷缩减加剧市场流动性紧缩。1929年,美国股市暴跌引发经济全面衰退,银行资产负债表迅速恶化。在此背景下,美联储并未及时采取流动性支持措施阻止银行破产倒闭,导致市场恐慌情绪大幅上升,储户担心存款消失而纷纷提款,由此引发挤兑潮。在此情况下,即使资产负债表相对健康的银行也未能幸免,流动性短缺导致银行破产数量大幅上升。截至1934年末,美国尚在经营的银行数量降至15929家,较1929年末减少36.6%。1930—1933年的三次银行倒闭风潮,使公众失去了对银行体系的信心,促使货币存量和货币乘数急剧下降。1929—1933年,美国货币存量累计下降33.4%,货币流通速度下降约1/3(见图2)。

实际利率上升,加剧陷入“债务—通缩”螺旋

大萧条时期,通货紧缩抬高实际利率,导致美国深陷“债务—通缩”恶性循环,显著抑制企业投资需求。1929年之前,长期的低利率政策、新技术和新行业的运用以及一战后的乐观情绪,促使美国经济债务规模迅速增长,累积到历史的最高水平。经济大危机爆发后,市场流动性紧缺引发通货紧缩,企业过度负债进一步加剧了通货紧缩的深度,推高实际利率水平,市场主体实际债务负担加重,进而导致投资与消费需求下降,陷入“债务—通缩”螺旋。

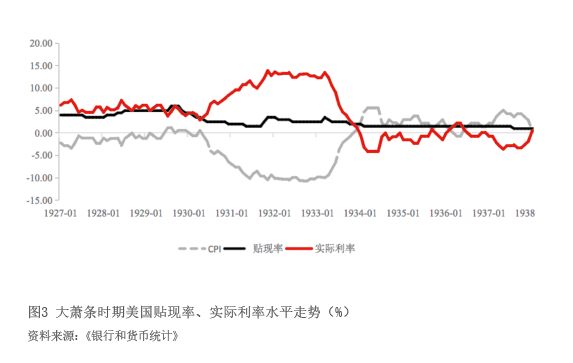

20世纪30年代初,美国通货紧缩率一度持续高达10%。其中,1930—1933年的物价水平分别下降2.3%、9.0%、9.9%和5.1%,年均下降6.6%。严重的通货紧缩导致实际利率上升,显著加重了企业实际债务负担。1929年美国公司债务规模为760.9亿美元,但考虑通缩背景下的价格因素之后,1932年美国公司实际债务反而升至989.6亿美元(Fisher,1932)。随着实际利率上升,任何投资都变得无利可图,货币本身成了最值得持有的“资产”。货币从交易媒介退化为价值储藏的手段,不再参与资本形成。即使美联储将贴现利率由1930年初的4.5%下调至1931年9月的1.5%,但实际利率不降反升,显著抑制了投资需求。1930—1931年,美国私人投资总额分别下降31.9%和35%(见图3)。

工资刚性持续,导致企业大幅裁员、产出下降

大萧条时期,通货紧缩引起物价下降,但受工资刚性影响,工人难以接受工资下调,导致劳动力需求减少,失业率上升,从而引发总供给(总产出)下降,让通货紧缩危机更持久。大萧条期间,工人运动处于高潮,许多工会团体经常为自身利益发动罢工,加剧了工资刚性压力,美国社会失业率上升和均衡产出显著下降。在罗斯福新政出台后,受名义工资刚性影响,美国实际工资水平仍处于较高水平(比完全竞争下高30%)(Cole H.L.和L.E.Ohanoan(2004)著,《通货紧缩与国际大萧条》,加州大学洛杉矶分校研究备忘录),妨碍了市场经济的复苏,直至1939年美国失业率仍超17%。

大萧条时期全球通货紧缩的影响

金本位制束缚了各国中央银行操作空间,导致