1998—2002年通货紧缩趋势的成因、应对及启示

亚洲金融危机之后,中国曾经出现了较长时间的通货紧缩趋势,不过当时对于这一论断,多位专家持有不同看法。笔者拟回顾当时国内通缩趋势的表象、成因和政策应对思路,以期从中获得启示。

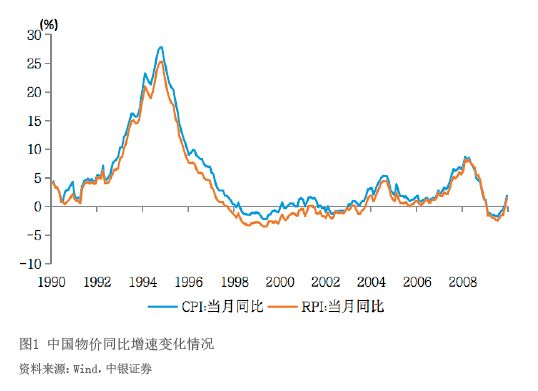

1998—2002年中国物价走势

亚洲金融危机之后,关于当时中国是否出现通货紧缩存在多种看法,少数人认为中国没有出现通货紧缩,另外有人认为仅出现通缩压力或者轻度通缩,也有人认为中国出现重度通缩。

各方对通货紧缩的看法不同源于定义差异。经济学界主要存在三种定义:“单一要素论”认为通货紧缩是指价格水平普遍、持续下降;“两要素论”认为通货紧缩包括价格水平和货币供应量持续下降;“三要素论”则认为通货紧缩应该包括价格水平、货币供应量和经济增长率持续下降(刘树成,《通货紧缩:既不能估计不足亦不可估计过重》,《经济研究》,1999年第10期,23-30)。

无论是否承认通货紧缩,亚洲金融危机期间,中国出现价格水平持续下行是客观事实。中国零售价格指数(RPI)和居民消费价格指数(CPI)先后自1997年10月和1998年2月开始转为负增长;2000年物价下行压力有所缓解,CPI同比增速转正,但2001年再次转为负增长。1997年10月—2003年9月,RPI有68个月同比负增长;1998年2月—2002年12月,CPI有39个月同比负增长(见图1)。1998和1999年,中国GDP平减指数连续两年为负,分别下降0.9%和1.3%,也显示当时国内出现了较为广泛的物价下行压力。后来,官方将这段历史称为通货紧缩趋势(曾培炎,《国民经济继续保持良好态势 扩大内需必须加大力度》,1999年1月4日;韩文秀,《通货紧缩演变为通货膨胀的可能性分析——当前通货紧缩趋势的前景》,《管理世界》,2001年第1期,41-45,104)。

1998—2002年通货紧缩趋势的成因分析

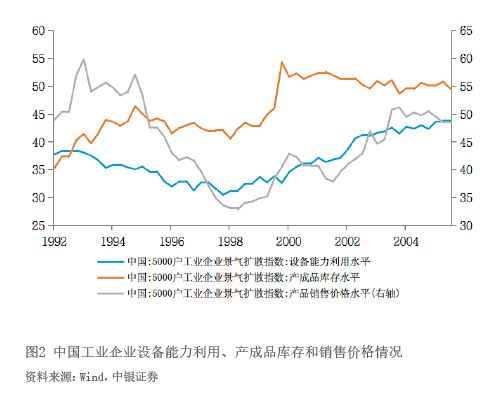

前期重复建设导致生产能力严重过剩。1992年邓小平南巡讲话之后,全国兴起一轮空前的投资热潮。1992年、1993年,全社会固定资产投资分别增长44%、62%,房地产开发投资分别增长117%、165%,CPI增速也从1992年的6.4%飙升至14.7%,1994年进一步升至24.1%,经济出现过热迹象。政府自1993年中开始加强宏观调控,实施从紧的财政货币政策,固定资产投资增速大幅回落,但前期大量重复投资导致产能过剩问题十分突出,对产品价格带来较大下行压力(见图2)。1999年初政府工作报告指出,经济中存在的困难和问题之一是,多年重复建设造成大多数工业行业生产能力过剩,经济结构矛盾更加突出,经济运行质量和效益不高。

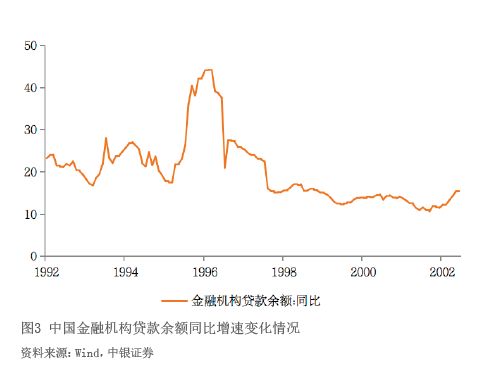

银行信贷收紧导致总需求增长放缓。由于国有企业在市场份额中占据绝大多数,国有资本以国有企业形式追求产权收益的过程中,存在投资事前效率损失、事后费用最大化的问题。其结果是,有关个人来自国有企业的收入高速增长,而国有资本净利润率很低,国有企业必须依赖国有银行的信贷资金支持,导致后者积累的不良资产规模快速增长(易纲、林明,《理解中国经济增长》,《中国社会科学》,2003年第2期,45-60)。政府自1995年开始强调控制银行坏账,1997年亚洲金融危机进一步强化了政府严格推行商业化贷款标准的决心。受此影响,银行贷款增速在1996年高达44%后快速回落,1998年之后基本稳定在20%下方(见图3)。大量效益低下或者亏损的国有企业因为缺乏资金支持而被迫关停,同时国企改革、减员增效,国企下岗人员增加,1998年国有单位就业人数减少了1986万人,1999—2002年平均每年减少474万人。工人实际和预期收入减少,带动总需求增长放缓、价格下行,价格下行又进一步推高真实利率,加大企业融资压力。

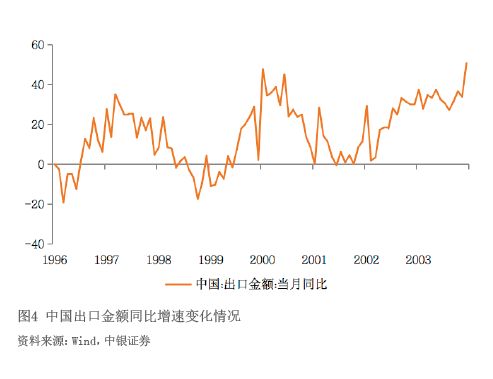

经济转轨叠加外部冲击,加重需求疲弱态势。1994年之后中国经济转轨进程加快,政府推出了教育、住房和医疗等一系列改革措施。改革带来的不确定性上升,且相关商品和服务价格大幅上涨改变了居民消费的预算约束。在流动性约束条件下,居民储蓄动机强化,现期消费减少(赵扬,《通货紧缩:一个来自经济转轨的解释》,《金融研究》,2000年第1期,51-56)。亚洲金融危机爆发对全球经济带来较大冲击。同时,中国政府对外承诺人民币不贬值,进一步加大出口下行压力。1998年下半年至1999年上半年,中国出口金额基本为持续负增长(见图4)。货物和服务净出口对GDP增速的拉动作用由1997年的4.0%分别降至1998年、1999年的0.5%、-0.7%。而且,亚洲金融危机之后,人民币不贬值的政策在亚洲货币普遍走软的情况下,具有通过本国物价下行维持实际有效汇率基本稳定(即出口竞争力)的通缩效应。1998—2002年,国际清算银行(BIS)公布的人民币名义有效汇率指数累计上涨5.3%,而人民币实际有效汇率指数下跌了6.4%。

供需因素相互作用,形成“通货紧缩螺旋”。价格是供需关系的反映。1998年开始的“通货紧缩螺旋”是上述供需因素相互影响的结果:前期重复投资、产能过剩导致价格下跌、真实利率上行,企业效益和融资能力下降,银行坏账规模增加,严监管要求导致银行被迫收缩信贷,企业财务状况恶化,投资和消费需求放缓,价格继续下跌、真实利率上行,企业效益和融资情况进一步恶化。当时,银行“惜贷”、企业“慎贷”并存。摆脱通缩趋势既需要宏观政策支持总需求扩张,更需要从微观机制入手提升企业效益。

1998—2002年针对通货紧缩趋势的应对措施

及时采取扩内需政策。1993年开始,伴随中国经济快速增长,国内通胀迅速走高。中国政府实施从紧的财政货币政策,于1995、1996年逐步将通胀从两位数降到了个位数(见图1),中国经济成功实现了“软着陆”。为巩固宏观调控的成果,坚持实施适度从紧的财政货币政策被写入了“九五”计划。然而,亚洲金融危机爆发,国内外经济形势明显恶化。1998年初十五届二中全会指出,应对亚洲金融危机最根本的是要做好我们国内的经济工作,要努力扩大内需,发挥国内市场的巨大潜力。1998年底中央经济工作会议明确提出,扩大国内需求、开拓国内市场,是我国经济发展的基本立足点和长期战略方针。为此,中国政府制定了扩大内需的宏观经济政策,居民住房建设和汽车消费成为新的经济增长点,财政货币政策也逐步转向扩张性。随着住宅商品化时代开启,住宅完成投资额和销售额快速增长,1998—2002年分别平均增长28%、29%。同期,在汽车消费贷款政策支持下,汽车销售年均增长17%。1999—2002年,最终消费支出对中国经济增