金融周期与经济周期的理论与实证

近年来,受新冠疫情、乌克兰危机等影响,全球经济增速大幅放缓,世界银行2023年6月发布的《全球经济展望》预测,全球经济增速将从2022年的3.1%放缓至2023年的2.1%;与此同时,全球金融周期处于筑底阶段,美欧等主要发达经济体为应对持续的通货膨胀而步入加息进程,在全球利率上升的背景下,中小银行流动性危机反复发酵、全球信贷环境进一步收紧,经济体面临的金融风险加剧,更进一步加速了经济周期下行。金融在经济发展中发挥着非常重要作用,金融周期与经济周期的关系如何,如何通过调节金融周期平滑经济周期波动、促进中长期经济增长,如何利用双支柱宏观调控框架实现稳增长和防风险目标,对于“熨平”金融周期和经济周期波动、实现我国经济高质量发展至关重要。

金融周期与经济周期的关系:理论视角

金融体系作为经济整体系统的子系统,在经济发展中具有重要作用,但是金融系统是否具有独立的运行规律,并对经济产生重大冲击,即金融是否具有“非中性”是金融周期理论研究的起点;金融周期通过何种机制对经济周期发挥作用,则是金融周期理论的核心。马克思主义经济周期与金融周期理论、债务-通缩理论、金融加速器理论、金融不稳定理论基本上构成了金融周期的理论基础(戴金平和朱鸿,《金融周期如何影响经济周期波动?》,《南开学报(哲学社会科学版)》,2018)。

资本主义经济周期与经济金融危机理论是马克思主义政治经济学的核心组成部分。基于劳动价值论基础上的马克思主义政治经济学从资本主义生产方式的基本矛盾入手研究经济周期与经济危机。马克思认为,日益提高的社会生产能力与人民群众消费能力不足之间的矛盾运动的必然结果就是资本主义经济周期波动——“复苏-高涨-危机-萧条”的循环。资本主义经济与金融危机的本质是生产相对过剩。货币危机是由工业危机和商业危机引起,货币危机常常是实体经济危机的前兆和第一阶段。货币危机实际上是生产过程和再生产过程本身失常的表现。马克思主义揭示了资本主义经济周期与金融经济危机的根源,从劳动价值论和资本主义基本矛盾入手构建了马克思主义分析经济周期与经济金融危机的基本范式。

西方经济学的金融经济周期理论脱胎于新古典或凯恩斯主义的经济周期基本思想,在原有经济运行系统中植入金融因素,构建金融与经济的一般均衡关系。金融加速器理论将新古典主义的真实经济周期模型结合凯恩斯主义的不完全竞争理论,构建了具有信息不对称和金融摩擦的一般均衡模型,分析外生信贷约束和内生信贷约束加大经济周期波动的内在机理。明斯基的金融不稳定理论则延续了凯恩斯主义的内生经济波动思想,从金融体系内部结构及其内在的不稳定性机制解释金融周期以及经济周期的形成。

1929—1933年资本主义大危机后,Fisher(1933)提出“债务-通货紧缩”论,阐明了金融动荡向经济危机传导的内在机理。他指出,如果经济体在某一时刻处于“过度负债”状态(高杠杆),外部冲击会促使债务人清偿债务、廉价出售资产,引致存款货币减少和货币流通速度下降,推动价格水平下降,货币实际购买力上升(假定影响价格水平的其他因素不变),通货紧缩现象形成。通货紧缩状态下,企业资产缩水、产出减少、利润下降,甚至出现破产浪潮,推动经济悲观预期,引致货币窖藏行为,进一步降低货币流动速度,加重通货紧缩,由此产生“债务-通货紧缩”的恶性循环,最终实际利率上升,抑制消费和投资,加速经济衰退。“债务-通货紧缩”理论揭示了金融非中性即金融动荡引致经济危机的内在机理,较好地诠释了1929—1933年的金融危机和经济危机。尽管该理论是一种局部均衡分析,并未得到主流西方经济学的重视,但它为后面的金融加速器理论奠定了基础。

如果说,“债务-通货紧缩”论强调外生冲击引发高杠杆经济体发生经济危机的内在机理,金融不稳定理论则更强调金融脆弱和经济危机的内生性。20世纪80年代Minsky(1986)提出金融不稳定理论,从融资结构的周期性演变规律揭示了金融不稳定与经济危机的必然性。他将融资活动分为对冲性融资(即企业未来现金流能够偿还本息)、投机性融资(即企业未来现金流仅能偿付利息)和庞氏融资(即企业未来现金流不能偿还本息)三类。融资结构的周期性演变代表着金融周期的繁荣与衰退,也是经济周期的反映。当经济处于扩张阶段,预期利润改善,风险偏好上升,企业通过不断借入短期债务来为长期债务和资本资产融资,即表现为对冲性融资逐渐转化成投机性融资和庞氏融资,金融体系中的投机性融资和庞氏融资的占比不断扩大,金融体系脆弱性逐渐增强,最终引发经济危机。因此,金融不稳定理论认为金融部门的脆弱性是天然的、内生的,金融部门的不稳定而非外部冲击是影响经济波动的根源,金融周期波动推动经济周期波动。

真正将金融周期与经济周期纳入一般均衡分析(以及后来的动态随机分析)、体现金融非中性的集大成者则是金融加速器理论。Bernanke et al.(1999)创造性提出金融加速器理论,研究金融周期如何通过融资约束倍数放大外生冲击对经济周期的影响。金融加速器基准模型在新凯恩斯主义价格粘性、不完全竞争和信息不对称的分析框架基础上,将金融摩擦引入企业借贷行为,构建包含家庭、企业和零售者的三部门一般均衡模型。模型假定家庭是放贷方,企业是借贷方。由于信息不对称,家庭根据企业资产负债表状况来决定放贷规模,企业外源融资成本高于内源融资成本,从而产生外部融资溢价。当经济处于扩张期时,企业资产负债表状况良好,负向外部冲击引致的外部融资溢价上升的空间有限,金融加速器效应不明显;而当经济处于衰退期时,市场流动性收缩导致资产价格下跌,负向外部冲击使得企业资产负债表迅速恶化、净资产大幅减少,企业外部融资溢价大幅上升,企业减少投资和产出,经济进一步陷入衰退,由此外部融资溢价放大了负向外部冲击对经济的影响,从而产生金融加速器效应。

随着理论上不断厘清金融周期与经济周期的关系,学界更加重视对金融周期特性及其与经济周期和经济增长关系的实证研究。大部分关于金融周期与经济波动的实证研究表明,金融周期具有明显的顺经济周期特征,且领先于经济周期。方芳和刘鹏(2010)通过对我国货币周期和信贷周期的实证分析,发现金融系统具有明显的顺周期特征,且金融周期和经济周期存在较强的因果关系;Demyanyk & Hemert (2011)利用美国次贷危机数据证实了金融顺周期性是2008年次贷危机爆发的原因;Claessen et al.(2012)通过对44个经济合作与发展组织(OECD)国家金融周期和经济周期的研究发现,金融周期和经济周期有很强的关联性,尤其是房地产泡沫的破灭会加速经济衰退;范小云等(2017)对我国1996—2015年金融周期进行测算,发现我国金融周期比经济周期持续时间更长、波动幅度更大,金融系统对实体经济波动具有显著的领先放大作用。戴金平等(2020)用混频VAR模型测度中国金融周期并观测金融周期与经济周期的关系,发现我国金融周期的持续时长为13.8个季度,金融周期领先宏观经济先行指数2—3个季度,领先宏观经济一致指数3—5个季度,金融周期是经济周期的预警指标。

很多实证研究也证实了金融周期对中长期经济增长的影响。Bario et al.(2013)利用金融中性和传统方法对产出缺口进行测算,发现不包含金融因素的产出缺口明显异于传统方法测度出来的产出缺口,由此金融周期可以促进长期经济增长;陈雨露等(2016)考察了68个经济体1981—2012年金融周期和经济增长的关系,结论表明,在金融周期相对平稳的情况下,金融波动对经济增长的促进作用更强。

金融周期与经济周期的关系:中国事实

为了进一步分析我国金融周期与经济周期的关系,笔者对我国金融周期和经济周期进行测度,进而对金融周期和经济周期的关系进行实证检验。

我国金融周期和经济周期的测算

1.金融周期的测度

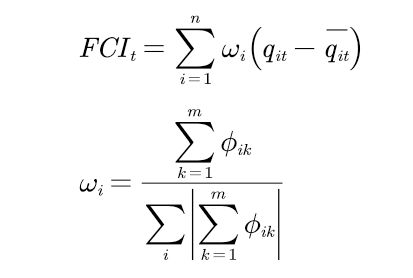

本文首先构建结构向量自回归(SVAR)模型,计算各金融变量权重,其次参照Goodhart & Hofmann(2001)的研究,将这些金融变量加权平均得出我国金融周期指数,具体的测算方法如下:

(1)

(1)

其中,Φik表示宏观经济目标在第k期对第i个金融变量的脉冲响应函数值,m表示脉冲响应期数,wi表示第i个金融变量的权重系数,n表示金融周期指数中包含的金融变量个数,qit、 分别表示第i个金融变量在t时刻的值以及其长期趋势值。在变量选取方面,由于金融周期核心指标是广义信贷和房地产价格,前者代表融资条件,后者反映投资者对风险的认知和态度(Borio,2014;中国人民银行,2017),因此本文选取非金融私人部门的实际信贷增速以及国房景气指数作为衡量金融周期的指标;此外,由于本文主要研究金融周期与经济周期的关系,因而选取国内生产总值(GDP)增长率作为宏观经济目标。非金融私人部门的信贷数据来自国际清算银行(BIS),国房景气指数以及 GDP数据来自国家统计局。

分别表示第i个金融变量在t时刻的值以及其长期趋势值。在变量选取方面,由于金融周期核心指标是广义信贷和房地产价格,前者代表融资条件,后者反映投资者对风险的认知和态度(Borio,2014;中国人民银行,2017),因此本文选取非金融私人部门的实际信贷增速以及国房景气指数作为衡量金融周期的指标;此外,由于本文主要研究金融周期与经济周期的关系,因而选取国内生产总值(GDP)增长率作为宏观经济目标。非金融私人部门的信贷数据来自国际清算银行(BIS),国房景气指数以及 GDP数据来自国家统计局。

为了更好地测度我国金融周期,基于数据可得性,本文选取了1995年二季度至 2021年二季度的数据,并对数据进行以下处理:①将国房景气指数转换为季度数据;②用CPI平减指数将名义值转换为实际值以剔除价格因素的影响;③进行X-12季节调整以剔除季节因素的影响;④用HP滤波方法分离数据的波动项和趋势项,获得各个变量的缺口序列,并将各缺口变量进行标准化处理。

本文通过广义脉冲响应函数确定非金融私人部门的实际信贷增速和国房景气指数的权重分别为25.3%和74.7%,再根据公式(1)测算出我国的金融周期(见图1)。可以看出,当金融周期指数大于零时,我国金融市场处于扩张阶段,当金融周期指数小于零时,我国金融市场处于收缩阶段;以“谷-谷”法为标准,在样本期内共有六个完整的金融周期,分别是1997年二季度至2002年一季度(17个季度)、2002年二季度至2005年四季度(14个季度)、2006年一季度至2008年四季度(11个季度)、2009年一季度至2012年二季度(13个季度)、2012年三季度至2016年一季度(14个季度)、2016年二季度至2020年一季度(15个季度)。我国金融周期的平均时长是14个季度,这与笔者用混频VAR测度的结果基本一致。照此推理,我国目前处于第七个金融周期(2020年第二季度至今)的下行阶段。

2.经济周期的测度

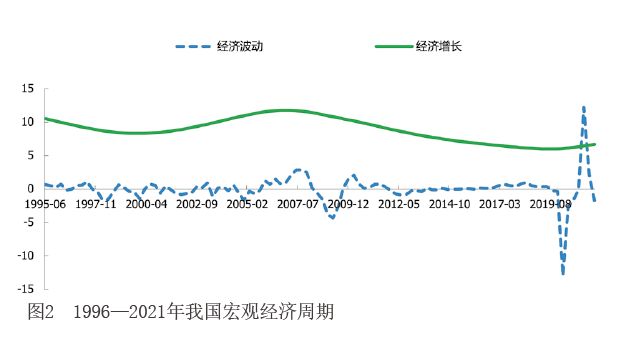

对于经济周期的测度,我们采用较为普遍的测度方法,使用HP滤波方法对X-12季节调整后的实际GDP同比序列进行分解,由于实际GDP是季度数据,本文将平滑参数λ的取值设定为1600,分解出周期项和趋势项,进而得出经济周期序列(见图2)。可以看出,2008年以前我国经济周期处于小幅波动状态;受2008年国际金融危机的影响,我国经济周期波幅变大;2012年后,我国正式进入了经济新常态的时期,经济波动趋于平稳,出现了很长一段时间的经济波动消失现象;直到2020年初,受到新冠疫情暴发以及经济核算基数效应的影响,我国经济再次出现大幅波动。此外,在本文的研究样本期内,我国经济增长从2008年之后进入长周期下行阶段。

金融周期和经济周期的关系

为了厘清金融周期和经济周期的关系,本文构建金融周期(f)、经济波动(c)、经济增长(t)三变量的TVP-SV-VAR模型,并采用Nakajima(2011)提出的马尔科夫链蒙特卡洛方法(MCMC),对TVP-SV-VAR模型进行估计。

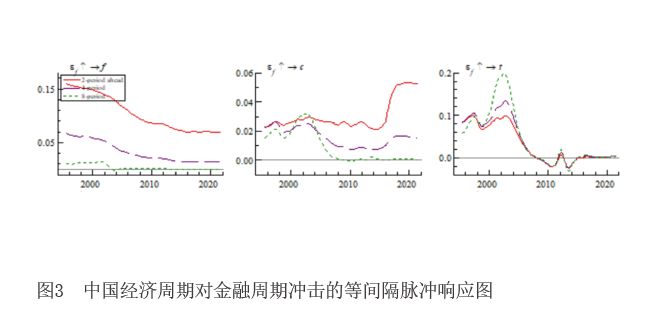

1.等间隔脉冲响应分析

考虑到金融周期对实体经济的影响具有一定的时滞性,本文研究兼顾短期和中长期效应,依次分析了中国经济波动、经济增长对金融周期的提前2个季度、4个季度和8个季度的脉冲响应函数动态演化路径,以考察中国金融周期对经济周期影响的短期、中期以及长期效应,脉冲响应结果如图3所示。

首先,笔者分析金融周期冲击对经济波动的影响,在整个样本期内,各个间隔的脉冲响应值均为正值,说明金融周期冲击对经济波动的影响具有顺周期特性;经济波动对于金融周期冲击的脉冲响应具有时变特征,上升与下降交替出现;并且,随着提前期的增加,经济波动受金融周期的冲击在整体上呈现不断弱化的特点,提前2个季度的金融周期冲击对经济波动的影响最大,这说明金融周期的经济波动效应不具有持久性。接下来,笔者分析金融周期冲击对经济增长的影响,在整个样本期内,各个间隔的脉冲响应值有正有负,说明金融周期冲击对经济增长的影响并不具有顺周期特性;经济增长对于金融周期冲击的脉冲响应具有时变特征,上升与下降交替出现;并且,随着提前期的增加,经济增长受金融周期的冲击在整体上呈现不断强化的特点,提前8个季度的金融周期冲击对经济增长的影响最大,这说明金融周期的经济增长效应具有持久性。

2.特定时点脉冲响应分析

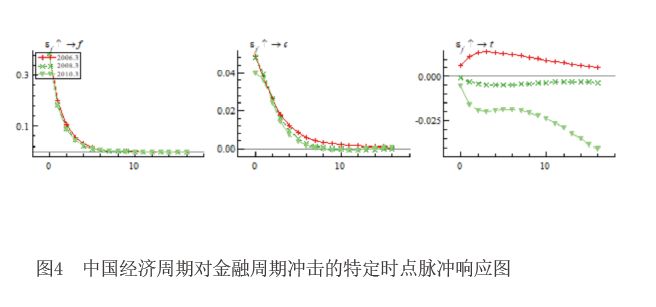

为了进一步考察不同时点上中国金融周期对经济周期影响的持续情况,本文参考牟敦果和林伯强(2012)的样本点选取,最终选取了2006年三季度、2008年三季度和2010年三季度三个代表性时点进行时变分析,这三个时点代表了我国金融周期的平稳期、衰退期以及繁荣期,脉冲相应结果如图4所示。

可以看出,从三个不同时点的脉冲响应图来看,各时点脉冲响应图所得到的结论与等间隔的脉冲响应图一致,印证了本文模型的稳健性。其中,经济波动在三个不同时点对于金融周期冲击的响应走势基本相同,在零时刻对于冲击的响应值最大,之后冲击响应随着持续时间逐渐减小并趋近于0,再次说明金融周期的经济波动效应不具有持久性。经济增长在受到金融周期三个不同时点的冲击后,表现出了不同的变化趋势,但冲击的影响方向和作用程度和等间隔脉冲响应函数是吻合的,再次验证了本文模型估计结果是稳健的。整体而言,在金融周期的衰退和繁荣阶段,金融周期对经济增长的影响都是负向作用;在金融周期的平稳阶段,金融周期与经济增长才呈现出显著的正相关关系;而且不论在金融周期的什么阶段,金融周期的经济增长效应都具有持久性。

结论与政策建议

基本结论

本文使用SVAR模型和HP滤波法对我国金融周期和经济周期进行测度,并对我国金融周期和经济周期的关系进行了实证检验,得出以下结论:

第一,我国金融周期的平均时长是14个季度,在样本期内共有六个完整的金融周期,分别是1997年二季度至2002年一季度(17个季度)、2002年二季度至2005年四季度(14个季度)、2006年一季度至2008年四季度(11个季度)、2009年一季度至2012年二季度(13个季度)、2012年三季度至2016年一季度(14个季度)、2016年二季度至2020年一季度(15个季度)。照此推理,我国目前处于第七个金融周期(2020年二季度至今)的下行阶段。

第二,2008年以前我国经济周期处于小幅波动状态;受2008年国际金融危机的影响,我国经济周期波幅变大;2012年后,我国正式进入了经济新常态的时期,经济波动趋于平稳,出现了很长一段时间的经济波动消失现象;直到 2020年初,受新冠疫情暴发以及经济核算基数效应的影响,我国经济再次出现大幅波动。此外,在本文的研究样本期内,我国经济增长从2008年之后进入长周期下行阶段。

第三,从TVP-SV-VAR模型的实证检验分析以及时变脉冲响应分析来看,一方面,我国金融周期对经济波动的影响具有顺周期特性,但金融周期的经济波动效应不具有持久性。另一方面,我国金融周期对经济增长的影响不具有顺周期特性,但金融周期的经济增长效应具有持久性,即在金融周期的衰退和繁荣阶段,金融周期均不利于经济增长;只有在金融周期的平稳阶段,金融周期对经济增长才呈现出显著的正向作用。

政策建议

一是引导金融体系平稳健康发展。只有在金融周期的平稳阶段,金融周期对经济增长才有显著的正向作用。因此,监管当局要引导我国金融体系平稳健康发展,以此实现经济增长。具体而言,可以建立预警指标,对金融市场风险进行预先监督和预防,在金融市场过快膨胀、过热发展的时期,加强逆周期金融监管,防止风险顺周期的自我强化、自我放大;在金融周期衰退期,要注意对金融市场进行有效的疏导,并通过恰当的激励措施,使其早日回归常态。

二是强化逆周期调控下货币政策与宏观审慎政策协调配合。深入研究货币政策与宏观审慎政策的交互机制,厘清不同政策工具的作用方向、机理和适用条件,探索“双支柱”调控框架下的政策协调;推动货币政策调控框架从数量性调控为主向价格性调控为主转变,增强货币政策操作的规则性和透明度;在宏观审慎政策方面,充分发挥宏观审慎政策结构性靶向调控的作用,针对房地产金融、跨境资本流动、债券市场等特定领域的潜在风险,及时采取宏观审慎措施,防范系统性风险。

三是完善宏观调控跨周期设计和调节,实现逆周期和跨周期宏观调控政策有机结合。宏观调控政策的逆周期调节关注解决短期经济周期性问题,而跨周期调节统筹兼顾短期经济波动与中长期经济增长。在政策工具上,除传统逆周期调节中运用“货币政策+宏观审慎政策”双支柱影响总需求外,还要通过供给侧结构性改革优化要素配置和调整生产结构来提高供给体系质量和效率影响总供给,从而促进经济总量平衡、结构优化、内外均衡。

(本文受国家社科重点课题“我国金融周期对短期经济周期波动的影响研究”[18AZD011]的资助)

作者戴金平系南开大学跨国公司研究中心教授、博士生导师

作者甄筱宇、王晨系南开大学经济学院博士生