历史视角下的金融周期和经济周期

经济、金融波动具有繁荣与萧条交替出现,并在扩张或衰退期自我强化的特征。经济周期会驱动金融周期,金融周期会在放大实际经济波动的同时对经济周期形成反馈。经济周期与金融周期的协同变化反映了货币政策的有效性,而二者的错位则体现了冲击来源的多样性与货币政策的有限性。历史经验表明,全球经济、金融周期演进具有三大特征:其一,全球经济周期和全球金融周期具有较高的相关性,全球金融周期整体上领先于经济周期,二者出现趋势性背离的概率较低;其二,进入21世纪以来,全球经济、金融周期的波动幅度扩大;其三,深度衰退往往发生于全球经济周期和金融周期的同步下行时期。在当前美元主导的国际货币体系下,美国货币政策和美元汇率是全球金融周期的重要驱动因素。能够预测经济、金融周期转折的前瞻性指标大多能够反映市场对于未来的预期。

经济周期与金融周期的内涵、联系与耦合

现代经济周期理论,是经济学过去数十年中最具革命性以及最富有成果的研究领域之一。区别于一般均衡等理论概念,经济周期理论是建立在历史经验基础上的高度抽象。长期以来,人们观察到经济波动并非服从于随机游走,而是呈现出繁荣与萧条交替出现,并且在扩张或衰退期具有持续且自我强化的特征,典型的经济周期大致可以划分为繁荣、衰退、萧条和复苏四个阶段。2008年国际金融危机的教训表明,金融因素对于宏观经济波动而言不仅仅是一层“面纱”——诸多金融指标的变化同样呈现出周期性特征,金融周期不同阶段的更迭会影响宏观经济运行,甚至引发危机。经济周期的变化主要反映在经济增长、失业率、通货膨胀率等,而金融周期则主要反映在信贷增速、杠杆率与资产价格等。国际清算银行(BIS)货币与经济部门主任博里奥(Borio)将金融周期定义为:价值、风险偏好以及对待风险和金融约束的态度之间自我强化的相互作用。

经济周期和金融周期联系密切。一方面,经济周期会驱动金融周期。由于银行借贷、权益融资等金融活动离不开投资、消费和贸易等实体经济活动,当经济处于上行周期时,会增加企业和家庭等部门的资金融通需求,造成信贷增速与杠杆率的提高,以及资产价格的上行,驱动金融周期扩张。另一方面,金融周期会放大实体经济波动,同时对经济周期形成反馈。金融因素具有“顺周期性”,当金融周期处于上行阶段时,资产价格攀升,银行等金融机构所获得的抵押品价值增加,资产负债表改善,贷款意愿上升,更低的融资成本激励企业扩大生产规模,金融周期对经济周期形成反馈效应。此外,经济周期与金融周期往往在衰退时趋同,增加危机发生的概率。信息不对称是金融市场的重要特征,当经济遭受负面冲击时,企业资产负债表恶化,由于金融机构无法准确识别哪些企业经营状况良好或者处在困境之中,市场融资条件的迅速收缩将放大经济波动,即伯南克(Bernanke)提出的“金融加速器”理论。同时,由于投资者普遍是非理性的,恐慌性抛售将加剧资产价格下行压力,企业和家庭部门的资产负债表进一步恶化,投资和消费需求收缩,产出缺口扩大,经济、金融周期陷入同步衰退。

经济周期和金融周期存在差异。按照不同阶段存在四种耦合方式,即经济上行/下行周期与金融上行/下行周期的一一对应。在大部分时期,金融周期和经济周期是高度相关的,即宽松的金融状况对应经济上行,紧缩的金融状况对应经济下行。本质上讲,金融周期与经济周期的协同变化反映了货币政策的有效性。货币政策通过设定短期利率等操作目标,影响信贷规模、资产价格、风险承担等,驱动金融周期变化。如果货币政策传导机制畅通,金融周期将进一步驱动经济周期,完成对最终目标的调控,而金融周期与经济周期之间的相位差,则恰恰反映了货币政策的传导时滞。在这个意义上,经济周期和金融周期的错位,主要反映了冲击来源的多样性与货币政策的有限性。例如,根据丁伯根法则,仅凭货币政策无法维护金融稳定,在2008年国际金融危机前夕,资产价格脱离经济基本面的非理性上涨需要宏观审慎政策。再如,2020年初的新冠疫情冲击造成经济剧烈波动,主要经济体的货币刺激引发金融状况异常宽松,但是经济周期的修复速度缓慢,原因在于货币政策应对供给冲击力不从心。

全球经济、金融周期的历史:1980—2022年

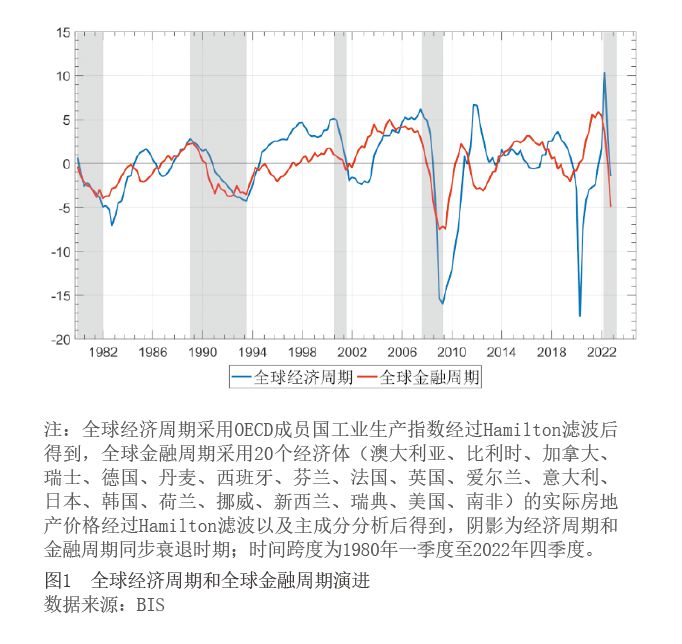

1980—2022年的全球经济、金融周期演进情况如图1所示。1982—1994年,全球经济、金融周期走势基本吻合,且基本构成一个完整周期。周期的起点是1982年左右,以原油价格见顶为标志的第二次石油危机结束,此后全球经济、金融周期整体上行。周期顶点为1990年左右,受美国储蓄与贷款业困境、欧洲国家汇率危机、东欧转型经济体增长乏力以及海湾战争和随之出现的第三次石油危机等因素影响,全球经济、金融周期同步下行。1994—2000年,全球经济周期进入繁荣阶段,相比之下,全球金融周期波动性较高,主要原因是新兴经济体金融开放积累的外部脆弱性,以及1994年开始拉美、亚洲等国相继爆发的金融危机。2001年,全球经济、金融周期见顶,转折的标志性事件是欧美、亚洲等国的互联网泡沫破裂。2002—2009年,全球经济、金融周期再次经历了一轮“繁荣-萧条”周期,以中国加入世界贸易组织(WTO)为标志,全球贸易一体化背景下新兴经济体的高经济增速驱动经济周期上行,而发达经济体较为宽松的货币政策,叠加金融机构风险承担意愿上升驱动资产价格持续攀升,此轮周期的顶点则是2008年国际金融危机。2010年—2019年,全球经济、金融周期的同步性下降。例如,在2011—2016年,全球金融周期上行,而经济增长则较为疲软,主要原因包括零下限环境下货币政策效力减弱、欧债危机以及中国经济增速放缓。2020年以来,经济、金融周期呈现出先错位后趋同的特点,周期错位主要是由于疫情因素,货币刺激应对供给冲击的作用有限。2022年以来,欧美等国持续收紧的货币政策立场,已经开始驱动经济、金融周期同步下行。

基于历史经验,可以归纳出以下三个主要特征。其一,全球经济周期和全球金融周期具有较高的相关性,全球金融周期整体上领先于经济周期,二者出现趋势性背离的概率较低。数据显示,二者呈正相关,在1980年一季度—2022年四季度的观测期内,相关系数为0.51。整体上,全球金融周期领先经济周期2—4个季度,在1984年二季度—1986年四季度、1995年一季度&mda