全球金融下行周期中的新兴经济体:韧性、分化与挑战

上世纪90年代以来,伴随经济金融全球化的快速发展,很多国家的资产价格、信贷规模、金融机构杠杆率、跨境资本流动等金融指标的变化表现出显著的正相关性,在较长时间段上呈现周期性的波动,形成了“全球金融周期”。由于美元是全球主导货币,美联储的货币政策具有强大的溢出效应,成为导致全球金融周期的关键驱动因素。2022年开始的美联储加息,再一次推动形成了全球金融下行周期。

本文选取了7个有代表性的新兴经济体进行分析,其中,泰国、印尼和马来西亚是1997—1998年亚洲金融危机最大的受害者,而俄罗斯、巴西、印度和南非则是金砖国家。通过与上世纪90年代以来的数次美联储加息和金融危机做比较,可以发现,新兴经济体在本轮金融下行周期中整体表现出一定的韧性,在部分领域出现分化,在未来依然面临挑战。

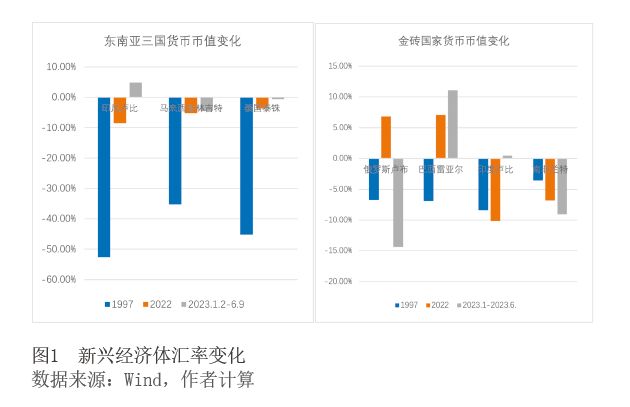

汇率韧性增强

从2022年3月至2023年5月,美联储连续进行了10次加息,联邦基金利率从0—0.25%上升至5%—5.25%。在14个月内累计加息500个基点,是美联储40年来最激进的加息。但是,总体来看新兴经济体的货币贬值幅度较低,显示出汇率具有一定的韧性。

发生于1997年的亚洲金融危机使得印尼、马来西亚和泰国在当年货币贬值52.6%、35.2%和45.3%,而在2022年三国货币贬值幅度均小于10%。2023年上半年(截至6月9日),马来西亚和泰国的货币贬值幅度依然较低,而印尼卢比甚至升值4.8%(见图1左)。

与东南亚国家类似,金砖国家在1997年也受到亚洲金融危机的影响,其货币币值普遍出现下跌。但是在2022年,俄罗斯、巴西和南非均实现了货币升值;2023年上半年,巴西和印度实现货币升值,巴西雷亚尔升值幅度高达11.08%。考虑到乌克兰危机的爆发以及西方国家的严厉制裁,俄罗斯卢布能够在2022年升值6.82%超出了很多人的预期(见图1右)。

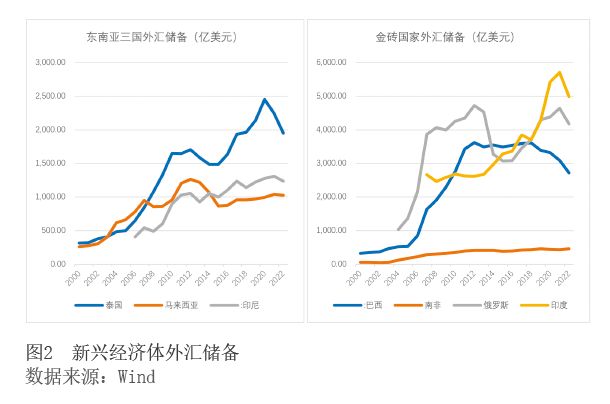

外汇储备规模增加

亚洲金融危机之后,很多新兴经济体都开始高度关注外汇储备问题。在美元主导的国际货币体系下,外围国家均面临货币错配和资本外流的挑战,通过保持较大规模的外汇储备来维护货币稳定、保障经济安全是应对危机的无奈选择。从图2可以看出,进入21世纪,很多新兴经济体的外储规模都在持续上升。

泰国、印尼和马来西亚是亚洲金融危机最严重的受害者,危机之后这些国家的贸易顺差持续增加,推动外汇储备规模不断攀升。从2000年至美联储本轮加息之前的2021年,泰国和马来西亚的外汇储备规模分别上升了602.8%和295.0%,而印尼的外汇储备则在2006年至2021年间增加了221.2%。2022年由于美元升值,以美元计价的东南亚三国外储规模小幅下降,这主要是外汇储备的负估值效应,并不是资本外流的结果(见图2左)。

金砖国家的外汇储备规模在进入21世纪后也是持续上升。从2000年到2021年,巴西和南非的外汇储备规模分别增长了855.9%和644.8%,俄罗斯的外汇储备在2004年至2021年间增长了347.2%,而印度的外汇储备规模则在2007年到2021年间提升了113.8%。与东南亚国家不同的是,金砖国家经济体量较大,这使得印度、俄罗斯和巴西的外储规模也比较大,分别位列全球第4、第6和第8位。

外汇储备的持续增加有助于新兴经济体在全球金融下行周期中稳定汇率、防范货币危机。与此同时,亚洲区域金融安全网的建立,也为该地区新兴经济体的金融稳定提供了保障。2010年东盟十国、中日韩以及中国香港决定将清迈倡议升级为清迈倡议多边化协议(CMIM),建立1200亿美元的区域性外汇储备库,2012年又将出资金额增加到2400亿美元,其中中国内地和香港协议出资额占到外汇储备库全部资金的32%,与日本并列第一。2021年3月CMIM协议特别修订稿正式生效,增加了本币出资条款,并将与IMF贷款的脱钩比例从30%提高到40%。该机制的建立形成了区域金融安全网的雏形,为该地区流动性危机的救助打下了基础。尽管CMIM是协议出资而没有实缴资本,到目前为止也没有被使用过,但是它已经具有了稳定预期的作用,这也为亚洲国家在全球金融下行周期管理外汇储备提供了一定支撑。

贸易顺差与国内生产总值(GDP)之比有所改善

支撑外汇储备积累的关键因素是贸易顺差的维持。1997年亚洲金融危机爆发前,东南亚国家正是由于贸易逆差的快速上升导致外汇储备下降并引起了资本外逃的恐慌。2000年之后很多新兴经济体都实现了较为稳定的贸易顺差,为应对全球金融下行周期提供了良好的经济基础。

从图3(左)可以看出,在亚洲金融危机爆发前的1996年,泰国贸易逆差占GDP比重达到-6.24%,印尼为-0.62%。危机结束后至今,东南亚三国的贸易收支状况都得到显著改善。在上一轮美联储加息前的2015年,泰国贸易顺差占GDP比重高达10.43%, 马来西亚为7.53%,印尼0.38%。2021年,马来西亚和印尼依然是贸易顺差,泰国由于新冠疫情导致旅游业遭遇重创,但是贸易逆差占GDP比重也仅仅为-0.24%,远远低于1996年。贸易收支的持续改善帮助东南亚国家较为平稳地度过了2008年、2016—2018年以及2022年的三轮全球金融下行周期。