全球经济总量分析:区域与大国视角

准确研判外部形势是实现高质量发展的重要前提。笔者从区域和全球前10大经济体视角分别观察全球经济总量变化,展现全球经济增长的中长期趋势,基于国际经验分析实现经济持续增长的必要条件,以期提供参考借鉴。

21世纪以来全球经济呈现出三大趋势性特点

全球经济总量“南升北降”已有20年,近年来“南升”速度放缓。全球新兴市场和发展中国家超过150个,人口占比超过80%,是全球经济版图中的重要力量。进入21世纪以来,新兴市场和发展中国家经济总量在世界的占比快速上升,十多年间从20%增长到超过40%,占比翻了一番(见图1)。2014年以后上升速度有所趋缓,但整体趋势未改。2021年,新兴市场和发展中国家经济总量超过40万亿美元,占世界比重为42.2%,均创历史新高。

全球经济总量“东升西降”势头不减,“东升”更为明显。与“南升北降”趋势放缓有所不同,“东升西降”趋势一直延续。主要欧美老牌发达国家组成的七国集团国内生产总值(GDP)占比明显下降,在发达国家内部的比重由1985年85%的高位下降至2021年的75%,占世界整体的比重下降则更多,美欧主要呈现出此消彼长的关系。新兴市场和发展中国家方面,亚洲成为总量攀升最快的地区,是全球增长的重要引擎,在新兴市场和发展中国家的占比从1990年的低点21.5%上升到近年来的60%,我国是最主要的拉动力量。

印太地区可能在未来发挥更大作用。从总量看,我国是全球第二大经济体,目前占美国GDP比重超过70%,是世界经济增长的重要引擎。世界银行最新发布的展望报告认为,2023年我国将为世界经济增长做出更大贡献。从增速看,近年来印度上升势头明显,2022年超越英国成为第五大经济体,国际货币基金组织(IMF)预测2023—2024年印度将成为世界增速最快的经济体,为印太地区乃至全球提供新的增长动能。综合我国高质量发展、印度得益于劳动力成本和承接产业链等优势保持较快增长、《区域全面经济伙伴关系协定》(RCEP)带动区域合作共赢等多重积极因素,印太地区将在未来一段时间成为世界经济增长的焦点地区,发挥更大作用。

全球前10大经济体展现出“三稳一变”的特征

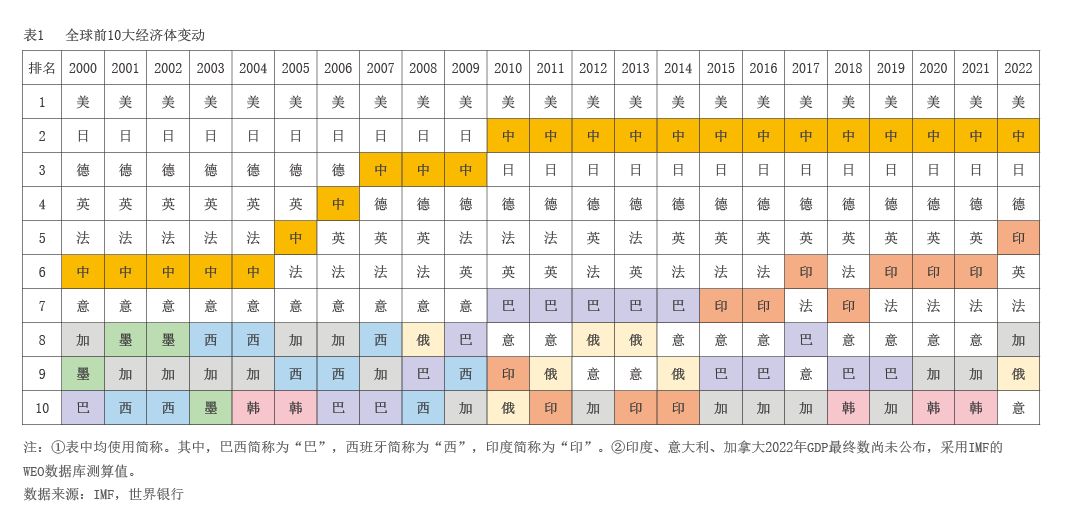

第一“稳”,全球头部经济体构成基本稳定。21世纪以来稳定在前10的经济体共有7个,主要有两大类:老牌发达国家和中国。老牌发达国家包括美国、日本、德国、法国、英国、意大利;中国作为最大的发展中国家,始终居于前10,排名有明显上升趋势。

第二“稳”,徘徊在前10大经济体边缘的国家也相对集中。以2000年为比较基准,此后有4个国家进入前10大经济体,分别为西班牙(2001年)、韩国(2004年)、俄罗斯(2008年)和印度(2010年)。截至2022年,共有7个国家合计14次退出,墨西哥和西班牙1次退出后再未进入,印度仅在2012年退出并于2013年重回前10,其他国家出现若干次进入和退出的情况。此外,近年来第11—16位的经济体还有伊朗、澳大利亚、印度尼西亚、土耳其和荷兰。

第三“稳”,前10大经济体GDP总量占世界比重整体稳定。20世纪80年代,主要发达经济体在经历两次石油危机“滞胀”期后,通过减税等改革实现经济快速复苏,带动当时以发达国家为主的前10大经济体整体占比上升,在1988年实现历史最高的73.8%;90年代则保持相对稳定。进入21世纪头10年,互联网泡沫和国际金融危机主要冲击发达国家,导致前10大经济体GDP占比跌破70%,在2013年创下历史低点64.1%。21世纪第二个10年,得益于我国等新兴经济体GDP的快速攀升,前10大经济体GDP占比转为上升,2021年为67.8%。但整体看,过去40多年,前10大经济体GDP占世界比重一直在70%上下震荡。

一“变”为前10大经济体内部结构有所变化。前10大经济体的内部排名发生了一些结构性变化,主要表现为欧洲和拉丁美洲国家的排名相对下降,亚洲国家的排名相对上升(见表1)。2000年前10大经济体中的亚洲国家只有日本和中国,此后进入前10大经济体的亚洲国家又多了韩国和印度。从总量看,2021年亚洲四国(中国、日本、印度、韩国)GDP总量占前10大经济体GDP总量的42%。

中国和印度在前10大经济体内部上升表现最为突出

中国是全球前10大经济体中上升势头快、总量大的经济体,印度则是新进入前10大经济体的黑马。IMF最新观点认为,2023年美国和欧元区增长总和仅为全球增长的十分之一,而中、印两国将占到全球经济增长的半壁江山。

我国经济总量保持追赶美国的趋势。21世纪以来,我国GDP在世界排名快速上升,2010年超越日本成为第2并保持至今。根据世界银行统计,我国在2013—2021年间对世界经济增长的平均贡献率为38.6%,超过七国集团经济体贡献率的总和。2020年新冠疫情导致全球供应链出现断供,发达经济体央行“大放水”救市,叠加乌克兰危机,使得全球通胀高企。全球央行转为激进紧缩政策,美元出现较大幅度升值。多因素冲击下中美实际增速差收窄,美国通胀显著高于我国,人民币对美元有所贬值。2022年我国GDP占美国比重有所下降,日、德、英等名义美元GDP均有所减少。但是,我国是自1995年以来全球唯一连续维持美元名义GDP正增长的主要经济体,保持长期增长的趋势。

印度成为世界经济增长的重要引擎。近年来,印度的经济增长速度位居世界前列,21世纪以来GDP增速在7%以上的年份数量过半,且势头不减。2013年印度重回前10大经济体,2015年升至第7,2017年升至第6并保持至2021年。在人口红利、高科技产业发展和“印太战略”加持下,印度自2021年第四季度起GDP持续超过英国,优势逐步扩张。2022年第三季度,印度GDP同比增长6.3%,成为前10大经济体的增速冠军。IMF预测印度将在2025年超越德国成为第4大经济体、2027年超越日本成为第3大经济体。

部分老牌发达经济体和遭遇危机经济体的经济总量排名下跌

老牌发达经济体虽维持在世界前10经济体,但GDP占比和排名均下降。七国集团成员国几乎始终在世界前10大经济体行列,但排名有所下滑,且对世界经济的贡献在不断下降。以德、法为首的欧元区自2008国际金融危机和欧债危机以来,经济增长陷入长期停滞状态;日本1980年以来稳居世界第2,20世纪90年代泡沫破裂后经济陷入“失去的三十年”。七国集团经济总量最高曾接近世界的近70%(1988年)。2010年之后,随着新兴经济体爆发式增长,七国集团占世界GDP比重首次降至五成以下,且持续下降,2021年已经不到45%。总的看,这些排名下降的七国集团经济体普遍存在老龄化和资源约束等问题,经济长期稳定增长有一定困难。

部分国家退出全球前10大经济体后排名出现趋势性下跌,以阿根廷和墨西哥等遭遇内外危机的国家为典型代表(见表2)。1980年以来,曾经进入但2022年未在全球前10得经济体共有7个,比较典型的主要为拉丁美洲经济体。一是阿根廷。1980年阿根廷排名全球第9,此后未再进入前10,2021年排名已降至29,主要原因是连续遭遇危机。20世纪70年代,在第一次石油危机后的宽松国际利率水平下,阿根廷举借了大额外债,同时阿根廷国内政局不稳、经济政策不连贯,存在严重通胀,叠加美国“沃尔克时刻”,1982年阿根廷爆发严重的债务危机。随后,阿根廷通胀问题愈演愈烈,1990年通胀率一度超过20000%,恶性通胀导致社会频繁出现罢工等问题,货币比索也一度崩溃,2001年再次陷入债务危机。二是墨西哥,其情况也有类似之处。1981年墨西哥曾进入全球前10,但随后同样陷入债务危机,20世纪90年代实施新自由主义经济改革,因开放过快过度依赖外资、政局不稳终致外资撤出,1994年末股汇同跌,爆发金融危机。三是巴西。巴西作为拉丁美洲第一大经济体,拥有拉美国家的全球最高排名(第7),但在经济发展过程中数次经历金融危机,尤其是1999年巴西央行宣布货币雷亚尔自由浮动,汇率大幅贬值并发展成全面的金融危机,2001年巴西跌出前10。经历一段时期的恢复增长后,2020年巴西因新冠疫情冲击货币再次出现大幅贬值,同年再次跌出前10。

新兴市场和发展中国家经济总量变化受汇率因素重要影响

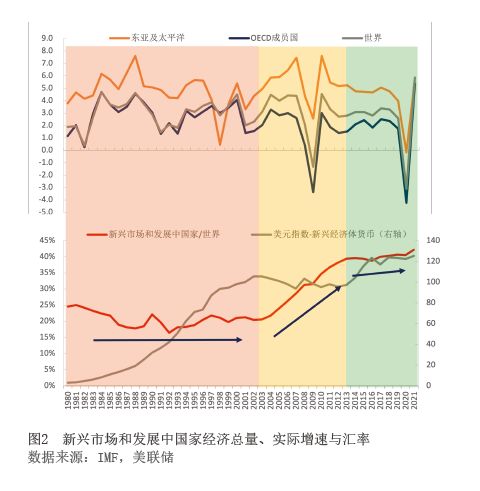

新兴市场和发展中国家实际增速较高。从实际增速看,涵盖主要发达国家的经济合作与发展组织(OECD)的实际增速在绝大多数时期都低于世界平均增速,说明新兴市场和发展中国家的实际增速是相对高于世界平均水平,更高于发达国家;尤其是东亚及太平洋地区有较大幅度的领先(见图2)。

新兴市场和发展中国家GDP占世界比重的变化趋势有明显的三个阶段,汇率成为影响其追赶成效的关键因素。一是20世纪最后20年,新兴市场和发展中国家GDP占世界比重在20%震荡,期间一度出现下降;二是21世纪初至2014年美联储退出量化宽松之前,新兴市场和发展中国家GDP占世界比重从20%上升至接近40%,是明显的快速上升阶段;三是2014年以来,新兴市场和发展中国家GDP占比的上升势头趋缓,小幅上涨约2.5%。在实际增速高于世界平均水平的背景下,造成这种情况的主要原因是汇率因素。在震荡甚至出现下降的第一阶段,新兴经济体货币汇率走贬,对美元贬值超过95%(贬值幅度根据美联储公布的新兴经济体货币指数计算得出;美联储公布的对新兴经济体货币的美元指数在2006年进行了更新,本文所用的对新兴经济体货币美元指数对2006年之前的指数进行同比例调整,以获得1980年以来的完整时间序列数据,该处理不影响结论);在快速增长的第二阶段,新兴经济体货币汇率相对稳定,以指数计算,波动幅度不超过10%,为追赶营造了稳定环境;在第三阶段,美联储退出量化宽松,美元进入中性偏强区间,新兴经济体货币汇率贬值超过15%,导致实际经济增长没有完全转化为GDP总量的赶超。

全球经济总量对比的启示

全球经济力量变化下,七国集团作用相对下降,二十国集团以及其他包括新兴经济体的国际组织、区域组织,成为更加重要的发展平台。20世纪70年代中期成立以后,七国集团关注自身利益,同时内部分歧日益显现,影响力和公信力有所下滑。随着全球经济力量对比变化,以二十国集团为代表的、包含金砖国家等新兴经济体的国际组织更能够体现更广泛国家的利益。不仅如此,东盟、上合组织、亚太经合组织、拉美和加勒比国家共同体等各类区域性经济合作组织日趋活跃,成为更加公平的新风向标。

“南升北降”“东升西降”是百年变局的具体体现,印太地区的崛起可能进一步催化进程。2022年乌克兰危机加速世界之变,全球滞胀困局、地缘政治风险、“去美元化”浪潮和大国战略博弈等多重因素叠加,全球化进入下半场。危中有机、危可转机,在时代的十字路口,以改革开放谋求发展、以区域合作谋求共赢是大趋势。我国应进一步夯实经济贸易基础,充分重视汇率稳定在经济赶超中的重要作用,推动货币金融合作,以人民币区域化、国际化为突破口,以中国式现代化推动共建人类命运共同体,以“中国之治”应对“世界之乱”。

作者田园系国家外汇管理局外汇研究中心研究员

作者杨洁系国家外汇管理局外汇研究中心博士后