大司库体系中境外资金可视路径搭建

作为企业全球化发展的重要支撑,企业集团资金管理逐步由传统的后台支撑向价值创造型的司库管理转型升级。大型企业集团在大司库体系搭建中,将资金管理从境内拓展到境外,将境外银行账户管理、资金结算、融资管理等纳入集团统一管理范畴,构建起以“全球资金可视”为基础的大司库管理体系。但是,目前境外资金可视依然面临一系列困难和挑战,企业集团如何提升境外资金可视率、进而破解“境内外一体化”资金管理难点仍是当前大司库体系搭建过程中需要解决的问题。

实现境外资金可视的重要性

实现境外资金可视对于全球化经营的企业集团有以下三方面的重要意义。一是境外资金可视是司库建设的重要内容。国务院国资委于2022年1月印发了《关于推动中央企业加快司库体系建设进一步加强资金管理的意见》(以下简称《意见》),境外资金管理作为企业司库体系中的重要环节,对于企业司库管理的完整性和能力提升有着重要作用。《意见》强调“加强境外企业资金管理”,并提出了8点具体的建设要求,包括:境外银行账户统一管理、境外银企直联、全球账户动态监控、境外停用账户清理、境外资金集中、境内外一体化资金池、全面预算和统一结算平台,通过境外资金管理的加强,将司库管理延伸到境外企业。目前,大部分央企已经实现了司库建设第一期“资金信息动态反映、资金业务全面监控”的建设目标。

二是境外资金可视是加强资金风险管控的基础。由于境外各个国家和地区在法律法规、税务政策、会计制度、外汇政策等方面存在较大差异,境外资金风险识别与防范难度较大。企业可通过实现境外资金可视,掌握可能造成资金风险的相关情况,高度关注与境外资金相关的各类安全隐患。若企业实现了境外资金可视管理,无论是业务经办人员、资金管理人员,还是内控管理人员,都可以实时监测资金动向,实现资金管理的穿透式管控,从而弥补境外资金风险管理面临的境外企业人员编制不足、人为操作风险等问题。

三是境外资金可视是提高企业集团资金管理效率的抓手。只有对境外资金实现了高效的监测,企业集团才可以全面掌握全球的资金分布情况,才可以在此基础上实现全球资金的可调度、可使用,从而将资金集中管理的范畴从境内扩展到境外,实现真正意义上的全球资金一体化管理。

境外资金可视面临的困难

企业集团在实现境外资金可视的过程中往往面临着当地法律法规差异、语言差异、财务核算制度差异等多方面的挑战,企业在推进境外资金可视工作中遇到了一系列的难点和痛点,主要体现在以下三个方面。

一是境外账户分散,监控困难。跟随主业发展,企业集团境外资金账户往往分布在多个国家和地区、多个银行,账户的开立、变更、销户以及账户资金变动、结余情况因为地域因素,也易游离在集团整体监控范围之外,账户监控信息滞后。

二是国别数据安全政策不一。各国的数据安全管理政策差异性大,不同国家对于通过司库进行数据传输的管理要求不同,境外资金可视需要通过多样化方式实现,以确保满足多国不同的数据管理要求。

三是境外银行信息化水平参差不齐。虽然境外很多银行可以提供银企直联接口,但是与国内银行相比,标准化和成熟度还有一定差距。而经济较为落后的东道国银行的信息化水平不高,在支持实现资金可视的技术建设方面比较滞后。

境外资金可视的实现路径

为克服上述困难,企业集团可从内部管理和技术建设两方面推进境外资金可视工作。

明确内部管理要求

企业集团要筑牢实现境外资金可视的管理基础,从银行账户管理、结算管理、内控管理三方面在内部建立统一标准。一是建立相对集中的境外账户管理体系。只有建立相对集中的境外银行账户体系,实现全面的境外资金可视才有可能。集团总部可上收境外银行账户开立的审批权限,通过管理要求实现境外银行账户向一家或多家银行集中,有效防止因为账户过于分散带来的可视困难。在司库建设的过程中,企业集团可以梳理境外银行账户为基础,通过注销冗余账户、搭建合理的账户体系来夯实可视化基础。

二是建立相对统一的境外结算管理平台。企业集团希望通过境外资金可视来加强境外资金风险管控,那么搭建统一的境外结算管理平台实现资金交易信息的集中是核心。通过搭建集团统一的境外结算平台收集境外收付款信息,统一管理境外账户的支付结算、收款确认、银企对账,对境外资金支付实现事前、事中和事后的全流程管控。有条件的企业集团还可以通过建立海外共享中心从而实现境外结算的集中。

三是建立相对标准的境外资金内控管理要求,以便企业集团在通过司库信息系统实现境外资金可视的过程中,克服国别差异,实现统一管理。境外资金内控管理可参照境内管理要求,从岗位分工、授权审批、监督检查、问题整改等方面建立机制,以业务合规为基础实现资金可视。

选择适宜的技术路线

目前主流的境外资金可视化技术主要包括银企直联、环球银行金融电信协会(Society for Worldwide Interbank Financial Telecommunication,SWIFT)报文和机器人流程自动化(Robotic Process Automation,RPA)技术三大路线。这三种方式各具优势,同时也有局限,需要企业根据不同的业务场景、管理需求,综合考量使用。

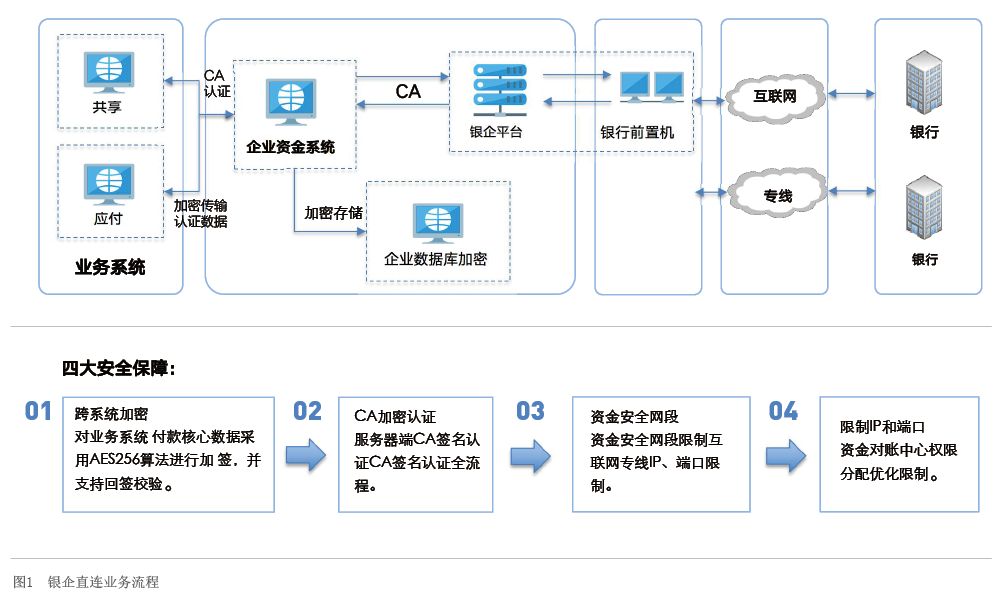

一是银企直联。银企直联是指企业数字化管理系统或者专业财资管理系统,通过银行开放的数据接口与商业银行业务系统、电子银行系统或者现金管理平台等实现连接(见图1)。通过银企直联对接,企业可实现账户余额、明细实时查询以及电子回单获取。简而言之,企业财务原先需要通过企业网银来操作的可视化业务,实现银企直连之后,可以通过企业内部财资管理系统实现操作。目前我国国有银行在中国香港、澳门地区分支机构(如工银亚洲、中银香港/澳门)等均能够开通银企直联服务,并提供较为稳定的账户查询功能。部分大型外资银行也可提供银企直联服务。

对于企业而言,通过银企直联实现资金可视具有明显的效率优势。首先,银企直联使企业可以在自己的财务系统内实时监控境外账户的交易数据和余额信息,易于及时发现异常交易并进行处理;其次,银企直联除了查询接口,也提供结算接口,可实现境外集中结算,降低结算操作风险;最后,银企通过签订服务协议,打通了银企系统接口,可根据企业管理需求对功能模块进行定制化开发,从而实现更加全面和专业的资金管理价值。

不过,银企直联在成本投入上相比其他技术路径有一定劣势。开通银企直联需要企业对自身的财务系统进行升级和改造,以满足银企系统接口打通后的功能使用,这需要企业投入较大成本,同时需要日常运维,以确保系统的稳定