警惕公司财务困境引发新的全球风险

2008年国际金融危机后,发达国家非金融部门债务占国内生产总值(GDP)的比重基本保持稳定。与此同时,新兴市场国家的非金融部门杠杆率迅速上升。其中,非金融企业债务的迅速上升是新兴市场国家杠杆率上升的关键驱动因素。非金融企业的高额债务可能是全球经济的致命弱点,它会加剧经济下滑,阻碍经济复苏。从历史上看,公司债务的快速增长是多次发展中国家金融危机的前兆。2020年暴发的新冠疫情和近期利率的上升强化了人们对非金融企业高额债务的关注。在新冠疫情期间,发达经济体和新兴经济体公司债务的增加超过了12万亿美元。而近期利率上升带来的高昂债务成本使得企业的财务状况雪上加霜。企业管理其债务负担的问题已成为全球经济的中心议题。近期来看,驯服通胀仍然是发达国家的首要政策选项。因此,全球金融条件恐将进一步收紧,这将增加全球经济面临的风险。

全球金融危机后的非金融企业债务演变

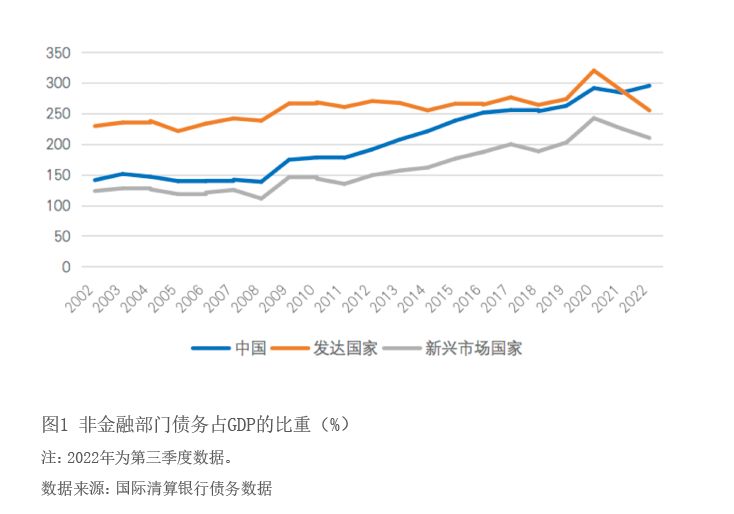

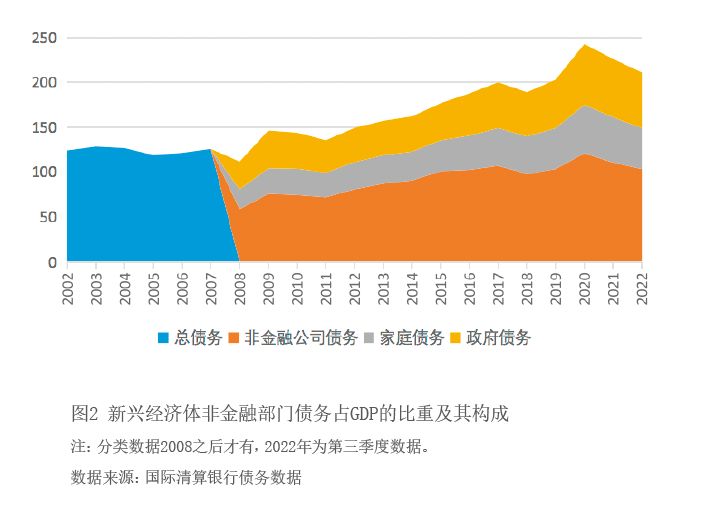

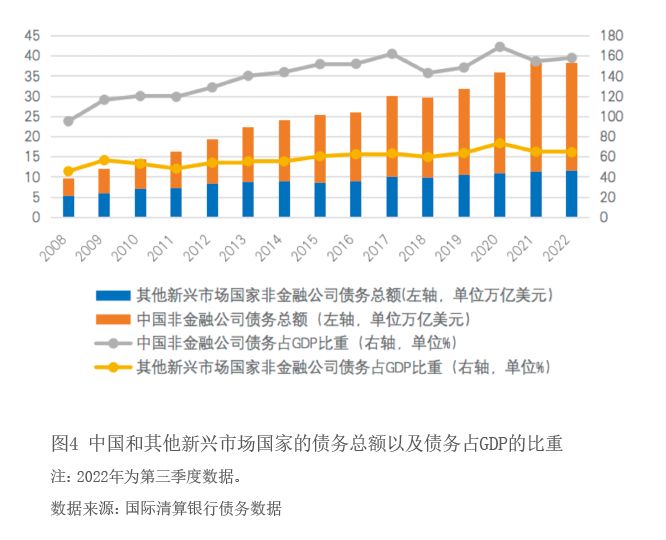

2008年国际金融危机后,非金融部门债务上升主要集中在新兴市场国家,而我国的非金融部门债务占GDP的比重超过了新兴市场国家均值,且增速更快。金融危机后,发达经济体非金融部门债务占GDP的比重在2009年到2019年间基本保持稳定。受2020年新冠疫情影响,该比重上升到320.8%,到2022年第三季度,回落到255.6%,低于2009年的267%的水平。新兴市场国家整体从2009年的146.5%上升到2019年的203.1%,新冠疫情发生后,进一步上升到242.9%,到2022年三季度回落到210.7%(见图1)。尽管从全球来看,当前非金融部门债务占GDP的比重有下降趋势,但是各个国家分化严重。美英虽然远离了历史高点,但是瑞典和加拿大却依然债务高企,超过了200%。发展中国家非金融部门债务占GDP的比重处于下降趋势,通常低于100%,但是韩国和中国却依然保持在高位,也超过了200%。在非金融部门债务中又以非金融企业债务占比最高,大致占一半左右(见图2)。因此,非金融企业债务的上升也是新兴市场国家非金融部门债务上升的主要原因之一(见图3)。在2008年至2020年期间,新兴市场国家非金融企业债务的增长速度是其GDP的两倍多,从占GDP的59%上升到121%,到2022年第三季度,回落到103%。相比之下,自2008年以来,发达经济体的非金融企业债务增长速度与GDP增长速度基本持平。其非金融企业债务占GDP比重只有在2020年超过100%,然后回落到2022年第三季度的87%。而在新兴市场国家中,中国是非金融企业债务增长的主要贡献者(见图4)。如果除去中国,其他新兴市场国家的债务从2008年的5.4万亿美元增加到2022年的11.6万亿美元,增长了116%。而中国从2008年的4.4万亿美元增加到2022年的26.7万亿美元,增长了509%。从债务占GDP的比重来看,除去中国,其他新兴市场国家非金融企业债务占GDP比重基本保持稳定。从2008年的45.81%增加到2020年的73.61%,然后回落到2022年的64.65%。而中国非金融企业债务占GDP比重则从2008年的95.42%增加到2020年的169.18%,然后回落到2022年的158.2%。

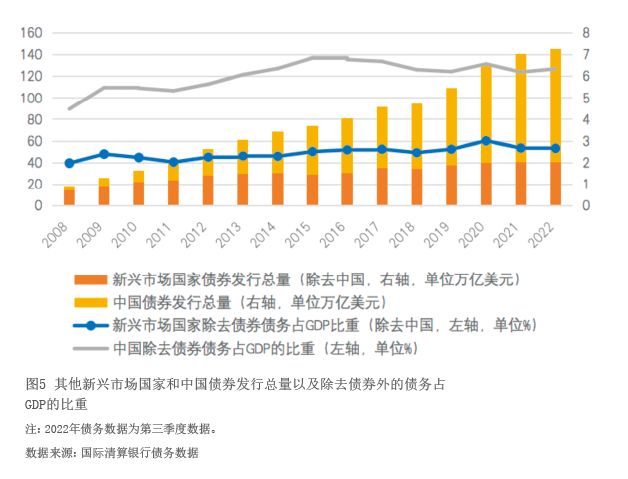

除中国外,在新兴市场国家非金融企业债务增长中,债券发行量的扩大也是推动非金融企业债务增长的重要因素。如果不包括债券,非金融企业债务占 GDP 的比重在整个新兴市场国家中基本保持稳定。除中国外,新兴市场国家的债券发行总量从2008年的0.7万亿美元增加到2022年的2万亿美元(见图5)。中国的非金融企业债务除了债券的发行量大幅上涨之外,其他类型债务依然占据主体地位且保持上升状态。中国债券类债务占非金融企业债务总量的比重最高值达到19.6%。新兴市场国家债券发行量大幅增加的原因是发达国家的宽松货币政策。发达国家的宽松货币政策通过以下几个渠道推动新兴市场国家的债务上升。第一,发展中国家的央行也采取了较低的利率政策来应对发达国家普遍的低利率环境,以降低货币升值的压力。第二,发达国家大规模的债券购买不但降低了本国的债券市场收益,也通过投资组合效应,不同程度地影响了发展中国家的债券市场。同时,发达国家的宽松货币政策促使更多的资本流入到新兴市场国家,以寻求更高的收益。第三,发达国家的利率改变迅速反映到新兴市场国家以外币计价的可变利率债务(GFSR,2015)。通过这些渠道,全球宽松的货币环境带来了低成本的融资,便利了新兴市场国家更大规模的债券发行。有研究认为,如果不是美国的低利率,发展中国家的债券发行可以减少一半。整体上,美国利率每下降1个百分点,发展中国家的公司杠杆率增加9个基点 (Adrian Alter and Selim Elekdag,2020)。

发达国家近期紧缩货币政策带来的影响

新兴市场国家非金融企业杠杆率上升本身并不危险。公司杠杆率的上升具有两面性。一方面,债务的扩大可能表明融资限制的减少,企业可以用筹集的资金进行投资并实现发展。此外,如果企业能在传统的银行系统之外获得新的资金,那么它们就能实现融资渠道的多样化,从而提高企业对金融危机的抵御能力。即使杠杆率不断上升,如果企业的收益较大或利率保持在较低水平,企业仍有能力偿还债务。这时,企业的高杠杆并不是问题。另一方面,企业的高额债务可能导致投资不足,这会对企业收益造成负面影响。一旦企业收益下滑或者利率上升,企业可能面临无法偿还债务的问题。

尽管在2019年底企业债务风险水平本身似乎并不高,但市场条件的变化严重恶化了新兴市场企业的资产负债表,并可能引发企业财务困境。2020年新冠疫情引发的经济滑坡,导致很多企业利润下降,好多本来有活力的企业也陷入了财务困境,从而增加了许多新兴市场公司的风险。根据经济合作与发展组织(OECD)的预测,即使利率不上涨,企业大约30%的盈利也不足以覆盖其利息支出。根据2023年4月份的《全球金融稳定报告》,到目前为止,企业的违约率仍然很低。大型新兴市场国家相对平稳地应对了发达经济体货币政策的大幅收紧,这部分得益于全球金融环境并未随着发达国家货币政策的收紧而变化。而且企业部门在新冠疫情期间积累了大量现金,这提供了部分财务缓冲。然而,企业盈利下降和融资环境收紧已经开始侵蚀这些缓冲,并可能导致企业在未来出现还款困难,使之面临违约风险。小型企业和新兴市场国家企业很可能会受到更大的不利影响,因为其缺乏除了银行贷款以外的其他融资来源,而银行发放贷款的标准也已经开始收紧。

为应对通胀,近期发达国家货币政策收紧,导致了实际利率上升。尤其是2021年,美国采取了较为激进的加息政策,4次加息75个基点,创下了1981年以来最为密集的加息幅度。美国联邦储备委员会2023年5月3日宣布,将联邦基金利率目标区间上调25个基点从5%至5.25%的水平。这是自2022年3月以来美联储连续第十次加息。欧洲央行自2022年7月开启加息进程以来,已连续6次大幅加息,共计加息350个基点。欧洲央行表示,控制通胀目标仍未实现,未来可能会继续加息。2023年5月11日,英国央行宣布加息25个基点,将基准利率从4.25%提升至4.5%。这是2021年12月以来英国央行连续第12次加息。5月27日晚,美国达成债务上限协议,这为美联储未来可能加息铺平了道路。国际货币基金组织(IMF)行政董事Kristalina Georgieva在美国经济展望的发布会上表示,为了驯服通胀,美国的紧缩货币政策要持续到2024年晚些时候,利息将保持5.25%—5.5%的高位。

实际利率的上升使得那些负债较重的企业融资成本急剧攀升。与此同时,企业可能还面临着贷款延期风险和货币风险。收紧的货币政策使得企业处于更大的破产风险之中,企业风险敞口急剧上升。特别是发展中国家依赖外币计价的债务,通过恶化的资产负债表渠道,可能产生全球利率上升的溢出效应和回溢效应。尽管债券的期限比银行贷款更长,但是其经受资本市场波动的风险也越大。此外,如果没有做好充足的对冲准备,外国利率的上升以及本国货币的贬值使得本国以外币计价的债务负担更重。

企业部门的这种风险积聚,可能会给许多经济体及其金融系统带来严重问题。国际清算银行的数据显示,在2020—2021年利率大幅上升后,截至2022年6月的一年里,由于债务成本的上升,非金融企业的国际债务发行量减少了1360亿美元。根据1995年以来55个发达经济体和新兴经济体以往危机的教训,IMF工作人员开发了一个新的机器学习模型,来预测企业困境蔓延成为系统性经济风险的概率。他们发现,由于全球金融条件的收紧,2022年处于企业债务违约和其他形式企业困境的中度或高度风险的国家数量急剧增加。在IMF预警模型所追踪的经济体中,有38个经济体处于中度风险,有7个经济体(大部分来自欧洲和亚洲)处于系统性企业困境的高度风险。与新冠疫情之前相比,有更多的国家处于高风险。此外,大型经济体在这一类别中的比例有所增加。2022年第三季度,高风险国家GDP占世界GDP的21%,远高于2019年底1%的比重(Hacibedel and Qu,2023)。在接下来的两年里,企业的巨额债务将到期,并可能在现行利率下延期。发达国家大约18%的债务处于这种状态,而发展中国家大约28%的债务在2024年底到期(Ampudia 等,2023)。当利率提高后,当前有更大融资需求,以及更高债务水平的企业,在面对高利率时,其投资将下降的更多,这对其未来的偿债能力形成了更大的压力。而且较高的债务使得公司很难抵御公司收入或者资产价值的负面冲击。由于新兴市场国家银行的大部分资产是由公司债务构成,这种脆弱性对于金融部门有重要含义。Gertler and Kiyotaki在货币经济学手册中以“经济周期分析中的金融中介和信贷政策”为题撰文指出,公司受到负面冲击后可以迅速传递到银行,银行因此降低贷款,银行贷款的下降导致总需求和抵押品价值的下降,进一步降低了融资可行性和经济活动,从而产生恶性循环,并因此增加了金融部门的损失(Gertler and Kiyotaki,2010)。

政策建议

从当前情况来看,通胀压力要比预期的更加持久。发达国家还没有达到其控制通胀的目标。因此,欧洲和美国还可能会进一步加息。面对非金融企业债务的影响,政府能做什么?是否有政策操控空间来降低公司债务的影响呢?

在国际金融危机前,大部分国家的公司借款都是依赖银行贷款。政府的调节工具集中在限制银行贷款上,对银行的监管更为容易,手段更多。但是对于资本市场,投资者是直接参与的,除了保障透明度和禁止欺诈外,政府干预的手段较少。因此,新兴经济体的政策制定者在控制与非金融企业高额债务相关的风险方面面临着挑战。

第一,各国的危机准备和破产框架非常重要。新兴市场国家要做好公司破产案例大幅上升的准备。有公司倒闭或可能倒闭的国家应该建立有效的破产制度,还可以视情况考虑改革公司破产程序并促进市场主导的重债公司重组,以便降低发生系统性风险的可能性。由于法律制度的不健全,新兴市场国家在这方面可能要做更多的工作。

第二,监督脆弱性行业和系统重要性企业以及它们与金融部门的联系是非常关键的。系统重要性企业一旦陷入财务困境,会产生更大的影响和连锁反应。新的监督要求需要更全面的数据和更精准的信息。因此,企业部门融资数据以及其他相关数据的收集,都需要进一步的改进。

第三,各国应继续使用针对高风险部门和借款人的宏观审慎政策。这些政策可以约束外汇平衡表敞口的进一步积累,并避免债务负担过重公司的债务进一步上升。为了限制风险外溢到金融部门的可能性,各国还应该对银行和其他金融机构使用贷款人方面的宏观审慎政策。例如,通过提高贷款人资产和负债的透明度,避免向出现债务拖欠的企业进一步贷款,提高银行资本充足率,并进行全面的压力测试。

第四,政府可以通过减少债务融资的税收激励来降低公司债务,提高金融稳定性。但是融资成本的增加可能降低投资和经济增长。而且在新冠疫情重创经济之后,这样的政策要慎重实施。政府也可以通过税收激励,刺激私人资本的股权投资,或者采用优先股的形式,来降低公司的杠杆率。

第五,政府还可以在发生债务危机时采取措施降低损失。措施包括直接股本注入、债转股、政府贷款担保、直接财务援助以及债务重组等。政府的措施要尽量不影响市场机制发挥作用,要确保市场竞争没有被过度扭曲,且要尽量降低政府投资的挤出效应。这样做的代价可能是保护了效率不高、本该破产的公司以及可能提高了银行的道德风险水平。

对我国来讲,企业债务水平依然保持在高位,2022年第三季度非金融企业债务占GDP的比重大约在160%的水平。企业部门中,又以国企债务占比较高。受新冠疫情影响,我国企业成长力下降,企业偿债能力下降,金融稳定风险上升。第一,要继续推动创新驱动发展战略的实施,以创新引领发展,改变过去高储蓄、高投资、高负债的经济增长方式。第二,进一步推动经济体制改革,营造公平竞争的企业发展环境,推动企业良性发展,提高企业偿债能力。第三,要进一步推动国企改革,强化公司治理,降低国企债务水平。第四,要大力发展股权融资和多层次的资本市场,降低对银行贷款和债务的依赖。第五,要做好系统性金融风险的防范。我国于2022年12月27日将《中华人民共和国金融稳定法(草案)》提请十三届全国人大常委会第三十八次会议审议,预期《金融稳定法》将会尽快出台。这为防范化解重大金融风险提供了坚实的制度保障。

总之,发达国家宽松的货币政策导致了新兴市场国家非金融企业债务的迅速上升,并在发达国家金融条件收紧后,给发达经济体和新兴经济体带来了风险。相关国家特别是新兴市场国家要结合自身条件,做好防风险准备,以降低可能发生的损失,保持经济发展的稳定性。

作者单位:中国社会科学院世界经济与政治研究所