货币政策与经济基本面主导全球债市收益率走势

2023年上半年,在全球央行利率趋升的大背景下,美国、欧元区、英国、日本等主要发达经济体国债收益率的短端追随央行设定的短期政策利率走势而整体上升,但长期端收益率却有所下降,体现出市场对于连续快速加息后经济增长前景的担忧。与此同时,新兴市场经济体国债收益率走势与发达经济体国债收益率走势分化,反映了不同的经济和货币政策周期的影响。展望下半年,经济基本面(特别是通胀前景差异)主导下的货币政策仍是影响各国短端国债收益率的主要因素,中长端国债收益率曲线形态将更多受到央行利率变化可能引致的经济效果的影响;除此以外,央行资产负债表规模的变化也是不可忽视的因素。发达经济体方面,预计代表收益率曲线短端的2年期国债收益率将随着美联储加息在2023年触顶而结束之前的凌厉升势并进入平台整理期;长期国债收益率将随着全球经济衰退风险加剧而继续回落。与此同时,仍需货币政策支持的新兴市场经济体各个期限国债收益率下行的趋势将在2023年下半年延续。

2023年上半年全球国债市场回顾

发达经济体方面,2023年上半年,作为全球债市标杆的美国国债收益率呈现震荡态势,长短端收益率差扩大。由于3月的银行业危机发酵和随后美国债务上限谈判进展缓慢的影响,美国国债收益率在刷新金融危机以来高点后出现较大幅度回调;3月底之后,伴随着美国政府与美联储强势出手保证受困银行的储户资金安全和金融市场流动性充裕,帮助美国银行暂时度过危机,美债收益率开始反弹;此后美国债务上限问题再次在最后一刻得以解决,债券市场关注焦点重新回到美联储加息,特别是对于未来利率将保持在高位的承诺,美债收益率延续上行。从不同期限的美债收益率走势看,上半年美债收益率短期端实现上涨,截至6月30日,美国2年期国债收益率上升至4.87%,比2022年末上行46个基点;与此同时,美国10年期国债收益率反而由2022年末的3.88%下降至2023年6月末的3.81%。10年期与2年期美债收益率差扩大,反映出市场对于美国经济未来衰退风险的担忧(见图1)。

欧洲发达经济体的情况与美国类似。经历3月开始的低谷之后,德国和英国2年期国债收益率分别从2022年末的2.71%和3.71%上升至2023年6月末的3.2%和5.26%。在收益率曲线的长端,10年期德国国债收益率从2.51%下降7个基点至2.44%。不同于德国国债,英国10年期国债收益率则从3.71%上升至5.26%,反映了高于市场预期的货币政策紧缩和持续不退的通胀的影响。

日本国债收益率整体呈现下降趋势,其中10年期国债收益率从0.45%下降至0.43%,2年期国债收益率从0.03%下降至-0.08%。这主要是由于新上任的日本央行行长植田和男维持宽松货币政策不变,并且日本经济复苏的速度较慢,市场对通胀的担忧也相对较小。

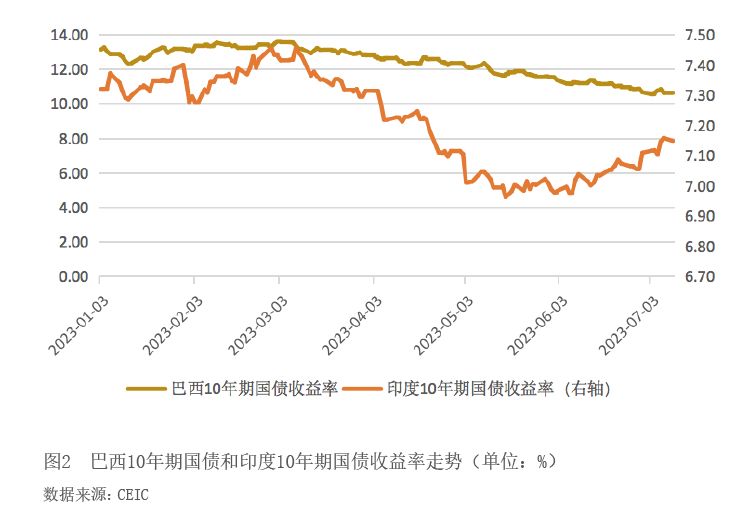

新兴市场经济体方面,2023年上半年,主要新兴市场经济体的国债收益率下滑。例如巴西和印度,二者主要受到通胀增幅不及央行之前估计的影响。其中巴西10年期国债收益率从2022年末的12.76%下降至2023年6月末的10.68%,印度10年期国债收益率从2022年末的7.33%下降至2023年6月末的7.11%(见图2)。

阅读全部文章,请

阅读全部文章,请