美债收益率曲线倒挂与美国经济衰退

近期,美国国债长短端收益率持续倒挂引发各界关注。自2022年7月以来,以10年期美债和2年期美债为代表的美国国债长短端收益率曲线一直呈倒挂形态(即10年期利率低于2年期利率)。2023年7月初,2年期美债与10年期美债利差一度达到108个基点,创42年来最深倒挂幅度。那么,造成这一现象的原因何在?有观点认为,美债收益率曲线倒挂可以被视为美国经济衰退的一大先行指标,那么,从历史表现和作用机制上看,美债收益率曲线倒挂与美国经济衰退呈现怎样的关系?在当前美债收益率曲线持续倒挂背景下,美国经济仍表现出一定的韧性,其原因是什么?未来美债收益率曲线走势与美国经济前景又将如何? 笔者将对上述问题进行分析。

美债收益率曲线为何出现倒挂

通常而言,由于短期利率与货币政策更为紧密相关,长期利率更多地反映未来经济前景,因此经济前景恶化会导致利差出现倒挂。美债短期利率的主要决定因素是美联储货币政策的收紧程度和市场上的流动性状况,而长期利率的主要决定因素为美国经济前景和未来利率预期。货币紧缩对短期利率的影响通常是直接而快速的,而对于长期利率而言,虽然长期利率也会随着货币紧缩而上升,但考虑到货币紧缩会降低未来通胀压力,市场预期未来货币政策可能逆转,并且货币紧缩也会降低未来经济增速,因而货币紧缩推动长期利率上行的幅度往往小于短期利率,甚至长期利率有可能在加息周期中下行。

同时,通胀水平对长期利率的影响较短期利率更加显著。将各期限的利率分解为实际利率和通胀预期,不同期限的利率反映了在不同时间段对通胀水平的预期。考虑到加息政策会抑制未来的通胀水平,因此长期通胀预期的上升幅度往往较短期通胀预期小。因此,美国通胀当前的上升对短期利率的支撑作用更强。

回顾历史数据,通胀水平、通胀预期与长短期利差走势之间呈现出明显的负相关关系。因此,通常在美联储加息周期后期,利差会开始缩小,并可能出现收益率曲线倒挂的情况。在加息初期,货币政策趋紧,同时经济前景仍然较好,这会推动长短期利率共同上升,但上升幅度可能有所不同,因而利差可能会扩大或者缓慢缩小。而在加息后期,紧缩的货币政策和较差的经济前景将会推动长期利率下降速度加快,而短期利率继续上升。因此,在加息后期利差的缩小速度会加快,可能会导致收益率曲线倒挂的现象。

此轮美联储加息严重滞后于美债收益率曲线走势,美国经济已出现较为明显放缓才开启加息,导致加息预期升温前利差水平偏低。新冠疫情后,美国经济的不确定性较高,伴随着财政刺激消退,高通胀导致经济增长放缓,再加上乌克兰危机等地缘政治风险引发的避险因素对长期利率造成一定的下行压力,这些因素共同导致美债长短端利差进一步收窄甚至出现倒挂。因此,在此轮美联储加息前期便出现了美债收益率曲线倒挂的现象。

美债收益率曲线倒挂与美国经济衰退的关系

实证研究表明收益率曲线倒挂可以预测经济增长

将部分收益率曲线倒挂视为衰退指标具有实证支撑。Estrella和Mishkin(1995)发现超过两个季度后收益率曲线的斜率对于预测经济衰退具有效力,Estrella和Mishkin(1996)(1998)发现10年期与3个月期的利差是一个有价值的预测工具,Winston-Salem(2003)则扩展了Estrella和Mishkin(1998)的研究,进一步表明利率利差概率模型可用于预测许多州和全国的衰退。Berge(2014)指出,收益率曲线可用于预测未来一年衰退的模型。综上可见,理论上利差转负与经济衰退是有联系的。较多研究表明,利差水平与经济增长、消费、投资、经济衰退(美国国家经济研究局NBER定义的时间)具有统计性显著的关系,而利差转负与经济衰退分别是利差与经济增长两个连续变量的极值。Harvey(1986)研究了上世纪60年代至80年代的4次经济衰退,证明了收益率曲线反转对于经济衰退是具有预测意义的。Bauer与Mertens(2018)的研究也表明期限利差转负对于两年内经济衰退有一定预测意义。

倒挂信号需要持续一段时间,多个指标表明需要7个月内出现3次倒挂才可被视为可靠的衰退信号。短期的国债市场供需失衡或造成短暂冲击,导致期限利差较大的日内波动无法反映出实际的紧缩程度、经济预期变动等核心主导因素的变化。因此,为了区分核心主导因素变动以及临时市场波动(噪音),采用月度平均数据观察收益率曲线的持久性。Harvey(1986)的论文得出的结论是,10年期与3个月期利差需要保持倒挂3个月,衰退信号才可靠。在综合各个指标的表现后,笔者得出了相似的结论:利差需要在7个月内出现3次倒挂才可被视为可信赖信号。

美债收益率曲线倒挂信号可以预示美国经济衰退风险

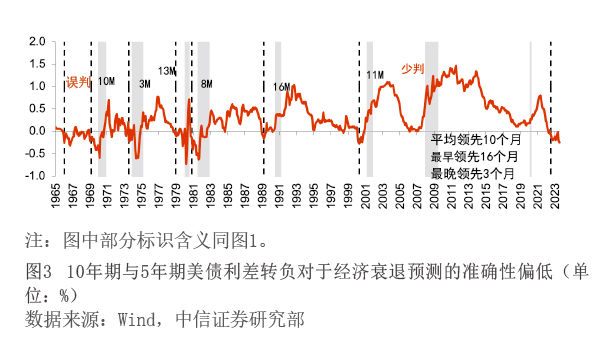

通过对各个期限美债利率差及美国经济衰退的情况进行观察(见图1、图2、图3),可以发现,首先,除了2年期和远期3个月利率数据的时间范围较短(未覆盖1963年开始的加息周期),其他利差指标均在1966年时出现了假阳性(利差指标预示经济衰退,但并未出现NBER定义的经济衰退)。其原因在于,虽然上世纪60年代中期利率出现倒挂后并未发生经济衰退,但随后1966年美国发生了较大规模的信贷危机,工业生产水平明显下降,经济增速也大幅下滑。尽管NBER没有将其定义为经济衰退,但利差转负在一定程度上预示了1966年经济危机的来临。

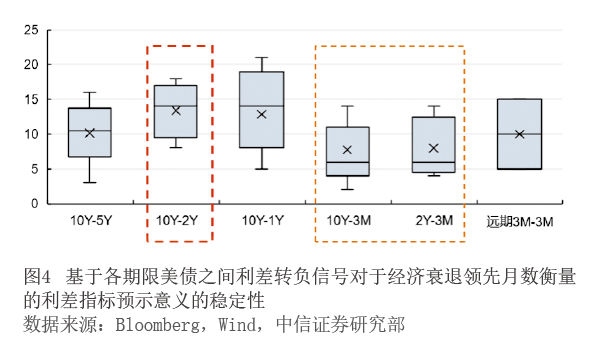

其次,在稳定性方面,10年期与2年期利差表现最佳,之后为10年期与3个月期利差以及2年期与3个月期利差。笔者以利差指标转负信号对于经济衰退领先月数的方差以及极差来评估利差指标预示意义的稳定性(见图4)。结果显示,10年期与2年期利差指标的稳定性最好,其向负转变的信号在经济衰退开始前的8—18个月内波动,其后稳定性较好的是10年期与3个月期利差以及2年期与3个月期利差,波动性最大的指标为10年期与1年期利差指标。

最后,从领先性来看,10年期与2年期利差通常最早出现衰退信号,领先性最好。不论是从平均的角度来看,还是从每个具体的经济周期来看,10年期与2年期利差往往最早出现转负信号(见图5、表1、表2),之后是10年期与1年期利差。而领先性较弱的指标为期限跨度最长的10年期与3个月期利差以及两个中短端利差指标(2年期与3个月期利差以及远期3个月期与即期3个月期的利差)。该结果反映出短期市场利率与长期市场利率以及中短期利差往往是最后发生倒挂,这主要是因为短期利率受政策利率的影响较大,所以3个月期利率通常不