历史视角下的美国银行业概览:规模、救助与政策影响

自2023年3月硅谷银行事件以来,欧美银行业危机引发全球金融市场动荡。本文从规模、救助与美联储政策影响等三个维度,提供历史视角下的美国银行业概览,以期对当前形势分析提供参考。

数量和规模:美国银行数量持续减少、集中度上升

美国银行业机构主要有商业银行和储蓄机构。一是商业银行,分为国民银行(National Bank)和州立银行(State Chartered Bank)两大类。国民银行在美国财政部货币监理署(OCC)注册成立,必须在联邦存款保险公司(FDIC)投保;州立银行在州政府注册成立,可以自愿选择是否在FDIC投保。州立银行既包括知名度较高、资产规模较大的高盛银行、纽约梅隆银行等,也包括资产规模在10亿美元以下的社区银行(服务于一定地区范围的中小企业和个人客户)。2023年倒闭的硅谷银行、签名银行以及第一共和银行都是州立银行,资产规模均在美国前30名。全美资产规模前10大银行中,有8家为国民银行,2家为州立银行。二是储蓄机构(Savings Institutions),主要从事储蓄和抵押贷款业务,也在FDIC投保。截至2022年末,在FDIC投保的机构总数为4706家,其中商业银行4127家,储蓄机构579家。从资产规模看,2022年末在FDIC投保的银行及储蓄机构资产规模为23.6万亿美元,其中商业银行资产规模占比94.6%,储蓄机构占比5.4%;商业银行内部,720家国民银行的资产占比超过65%,3407家州立银行资产占比接近35%。整体看,商业银行是美国银行体系中的主要力量,能够提供包括投资银行业务在内的全方位金融服务,更像是“金融超市”;储蓄机构则业务内容相对单一、资产规模较小,影响力有限。

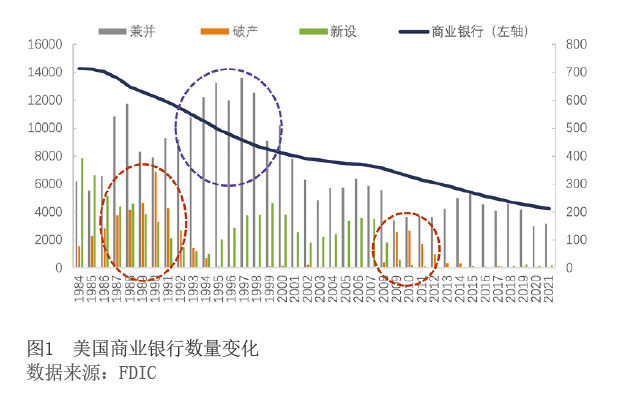

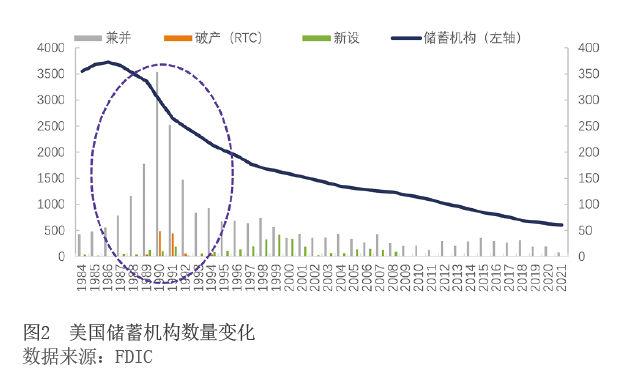

近四十年来美国商业银行及储蓄机构的数量持续减少。最新数据显示,20世纪80年代中期以来,美国商业银行和储蓄机构数量减少超过70%,从1.78万家减少到不足0.5万家;减少的机构中,被兼并的超过90%,剩余不足10%是破产(见图1、图2)。商业银行和储蓄机构的数量减少主要受监管规则改变和危机冲击驱动。一是20世纪70年代到80年代中期美国完成利率市场化改革,80年代至90年代中期爆发了储蓄机构危机,导致美国银行业出现第一次“破产潮”,期间1000多家银行破产;同时储蓄机构被大量兼并,同时伴随一定数量规模的破产。二是20世纪90年代美国逐渐放开了对跨州经营以及跨业务经营的限制,出现了小银行的兼并潮。1990—2000年,美国累计发生约6000起银行兼并。三是2008年国际金融危机冲击下出现第二次“破产潮”,数百家银行破产倒闭,花旗银行、美国银行等大型银行也遭受重创,接受FDIC的救助。2008—2012年,累计有410余家银行破产。为了强化银行业监管和消费者权益保护,2010年美国推出《多德—弗兰克法案》。严监管下,银行合规成本上升,新设银行数量大幅下降。

美国银行业集中度有所上升。一是减少的银行多为资产规模小于10亿美元的社区银行等小型银行业机构。1986—2022年,小型银行业机构的数量占比由97 %下降至79%(主要为破产和被兼并),资产规模占比相应由59%下滑到14%。二是资产规模介于10亿美元至100亿美元之间的中型银行业机构数量增多,但资产份额下降;同期中型银行数量占比由3%提升至17.5%,但资产规模占比由11.3%下降至0.2%。三是资产规模介于100亿美元至2500亿美元的大中型银行业机构,资产规模占比几乎不变,保持在30%左右。四是资产规模超过2500亿美元的大型银行迅速占据半壁江山。1996年,美国银行成为美国第一家资产规模超过2500亿美元的商业银行;目前这类银行已有13家,合计资产规模占比超过55%。从前十大银行资产规模占比也能看出美国银行业集中度上升:2000年至今,美国前十大银行资产规模占比由31%上升至44%。

处置和救助:FDIC介入程度不断加深

美国处置和救助银行的机构为FDIC。FDIC于1933年成立,负责为银行存款投保,监管银行并处置破产银行,起着维护金融体系稳定和公众信心的重要作用。FDIC主要的处置和救助手段有三类。一是存款偿付(Pay-off)。FDIC关闭并清算破产银行,偿付存款者上限为25万美元的保险额;对于超出保险额的存款,存款人将获得接管证书作为索赔的证明,并将在银行资产清算后按份额收到索赔余款。二是购买与承接(Purchase and Assumption,P&A)。FDIC通过招标来寻找一家健康银行(称为承接银行)收购破产银行全部或部分的资产和负债;交易完成后,破产银行的投保存款人立即成为承接银行的存款人,并且可以使用其投保资金。三是以银行存续营业为目的的救助(Open Bank Assistance,OBA)。主要指FDIC对濒临破产的银行进行救助,历史上FDIC曾多次运用此手段防止大型银行的破产。

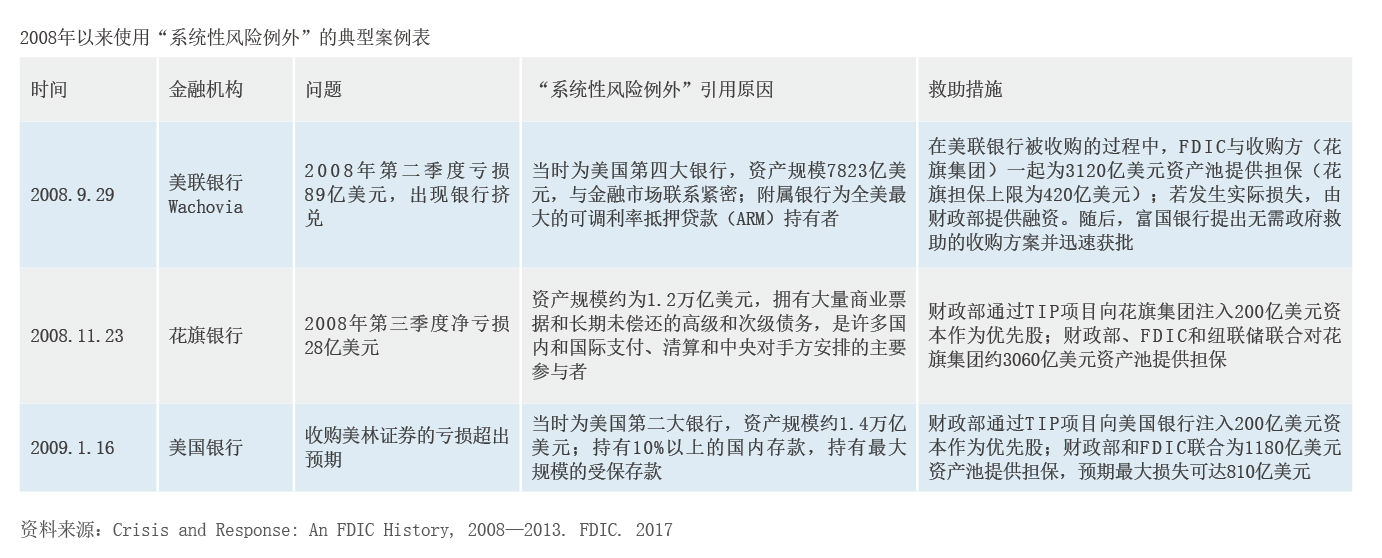

购买与承接是FDIC最主要的处置手段。2008—2020年,FDIC累计对549家破产或濒临破产的银行进行了处置和救助,这些银行中90%以上都是州立银行。其中,FDIC对18家银行进行存款偿付,为510家银行找到承接银行,对13家银行进行存续营业救助。在购买与承接中,银行紧急破产情况下FDIC还可以选择成立过桥银行(Bridge Bank)或存款保险国民银行(DINB),作为未找到第三方机构的过渡,以保证这段时间内储户可以继续照常使用资金。过桥银行是由FDIC运营的临时国家银行,承担了破产银行的部分或所有资产和负债,发挥承接银行作用。FDIC将其推销给竞标者后,过桥银行结束使命,存续期一般不超过两年。DINB的性质与过桥银行类似,但职能更为有限,主要发挥支付代理的作用。例如,对于先后在3月10日和12日倒闭的硅谷银行和签名银行,FDIC于银行宣布倒闭当天分别成立了圣克拉拉存款保险银行和签名过桥银行。3月20日,纽约社区银行子公司旗星银行全面接管签名银行分支机构,收购涉及签名银行大约384亿美元资产。3月27日,美国第一公民银行宣布以164.5亿美元的折价购得约1100亿美元硅谷银行资产。5月1日,第一共和银行倒闭,FDIC为其紧急组织了竞拍。当天摩根大通宣布收购第一共和银行约1730亿美元贷款以及约300亿美元债券。值得关注的是,此次对硅谷银行和签名银行的救助突破历史,引发一定连锁反应。FDIC规定,在处置破产银行时应严格遵循“处置成本最小化”原则。同时也设置了“系统性风险例外(Systemic Risk Exception)”条款,规定如果存在系统性风险,可以违背“处置成本最小化”原则进行救助。以往监管当局引用此条款进行非最小化成本救助的对象,基本是美国的“系统重要性银行”,主要措施是为银行注入流动性并提供损失担保(见表)。截至2022年末,硅谷银行和签名银行的资产规模分别约为2170亿美元及1104亿美元,未达到美国“系统重要性银行”标准。但美监管当局引用此条款并违背“处置成本最小化”原则,为硅谷银行及签名银行的所有储户存款提供全额保护,相当于突破了25万美元存款保险上限的官方机制。此举引发了欧洲的怀疑和不满,同时一定程度上诱发了美国更多商业银行的赔付诉求。彭博社报道,美国中型银行联盟要求FDIC为所有存款提供两年保险。

资产负债结构:美联储货币政策影响逐渐显现

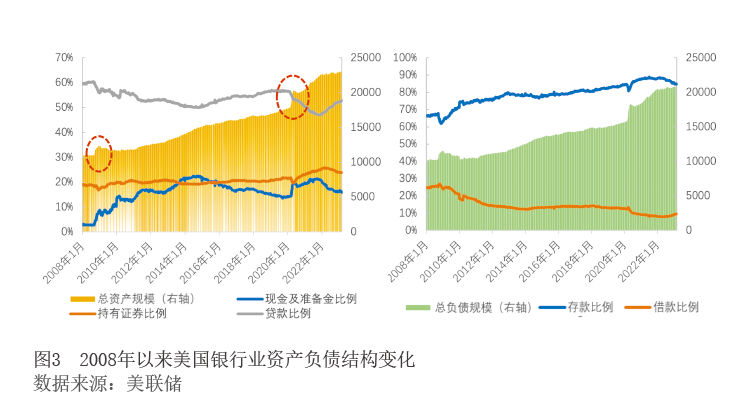

2008年国际金融危机前,美国银行业的资产规模增速波动较小。从总量看,银行资产规模由1986年的2.39万亿美元增长到2007年末的10.05万亿美元,每年的增长速度相似,平均年化增速为7.5%。从结构看,资产端的同业贷款、持有证券及贷款余额比例基本保持不变,分别维持在1%、20%及78%的水平。负债端的存款比例由80%逐步下滑到70%,同业借款比例由15%上升至25%,主要原因在于20世纪90年代利率市场化改革及放开监管,美国商业银行转向主动负债管理。

2008年国际金融危机后,美联储货币政策成为影响银行资产结构的重要因素。危机后美联储开启量化宽松,作为美联储的主要交易对手之一,美国商业银行的资产规模出现两次明显跃升(见图3)。一是2008年四季度到2009年初,美联储购买商业银行手中的不良资产,银行现金及准备金快速增加,带动资产规模明显上升。二是2020年新冠疫情暴发后美联储“无上限”宽松,银行资产规模再度跃升。这次不一样的是,由于长期低利率环境,银行持有现金是不理性的,因此开始主动增加美债等有价证券的配置,银行资产端有价证券的比例出现高于历史平均水平的上升。实际上,这也是导致硅谷银行破产的导火索之一。

总的看,美国商业银行数量持续减少、集中度有所上升,银行出现被兼并或破产事件与监管当局行为密切相关,FDIC在处置和救助过程中发挥重要作用。美国在长期低利率背景下快速加息,流动性收紧引发银行业陷入危机。2023年上半年,三家倒闭大银行的总资产规模超过5400亿美元,多于2008年倒闭的25家银行资产总和。6月28日,美联储公布了对23家资产超千亿美元的银行进行的压力测试。结果表明,在遭受合计5410亿美元损失的场景下,各家银行剩余的资本仍将超过监管规定的最低要求。其中,遭受损失最多的为交易业务占比较大的德意志银行和瑞银美洲银行。然而,有业界专家认为针对大型银行的测试难以反映中小银行面临的资本压力,中小银行存在暴雷风险。美国银行业是否会出现继20世纪80年代储蓄机构危机和2008年国际金融危机后的第三次银行“破产潮”,以及当前欧美银行业问题是否会共振放大,仍有待观察。

作者田园单位:国家外汇管理局外汇研究中心

作者高书婷系对外经济贸易大学博士研究生