跨国企业多币种外汇风险管理探索

2022年美元出现极端上涨行情,前三个季度美元指数一度上涨近19%,涨至20年来高点,欧元、日元、英镑等主要货币均处于5年来波动率的高点,俄罗斯卢布波动则达到7年以来的高点。在多种货币发生极端汇率波动行情下,跨国企业海外业务营收和利润面临冲击。有效管理多种货币的汇率风险,对跨国企业的持续稳健经营显得尤为重要。

外汇风险管理目标的确定与量化

明确汇率风险管理目标非常重要,因为后续敞口度量、套保策略制定、套保产品选择等一系列环节都将以风险管理目标为核心。需要明确的一点是,跨国公司进行外汇风险管理时,并不是一切类型的外汇风险都需要进行管理。企业风险管理是有成本的,而且随着管理难度和广度的提升,管理成本也会急剧上涨。要统筹考虑企业面临的各类汇率风险,按重要性和管理难度排序,在平衡管理成本效率比后,优先解决最主要的矛盾。一般来说,在交易风险中,跨境贸易类汇率风险的发生频率高,贸易及现金流路径清晰,可以作为风险管理重点,笔者主要探讨此类风险。

企业的风险管理目标,应当是可量化、可执行的,同时还要考虑到可能的偏差因素。交易风险主要体现为报表汇兑损益,因此企业若想确保完成设定的全年目标利润,则应当依据其自身风险偏好设定可接受的最大汇兑损失额度,而这个汇兑损失额度将作为外汇风险管理的量化目标。通过运用风险对冲工具,将汇兑损失控制在限定的量化目标额度以内,以便达成企业的全年利润管理目标。设定量化目标的同时,还需考虑可能的偏差因素,包括市场汇率和记账汇率差异、跨境贸易业务实际与计划的偏差、套期保值成本影响等多个因子。对大型跨国企业而言,跨境贸易涉及国家数量多、应收应付账款币种多,考虑到量化目标的可执行性,建议放在统一平台集中管理,以提高执行效率及便利性。

外汇敞口的确认与风险度量

企业进行跨境贸易时,主要风险敞口包括会计期末在报表上记录的外币应收账款、应付账款、现金及其他需要做重估的货币性科目。企业外汇风险敞口的确认依据分为两大类,第一类是有明确购销金额的采购和销售合同,第二类是基于企业预算、框架性协议和长期合约等中长期量价可能有所变化的合同。对于前者,企业应做好业财协同,准确、及时确认敞口金额及期限。对于后者,企业不仅要加强对采购和销售侧的管理,增加预测准确性,还需要对所处的宏观周期、行业周期、公司竞争力有较强的判断力。若外汇敞口不确定性高,则套保比例不能设置过高。企业对外汇风险敞口测度的准确性和前置性非常重要,前者影响企业外汇敞口损益值的估算和套保策略的制定,后者影响企业执行套保策略的时间窗口长短。因此,企业可依据自身业务的稳定性和对业务敞口预测能力强弱,选择适合的外汇风险敞口度量方式。

关于外汇敞口的风险度量,目前主要依据风险价值(Value at Risk,VAR)模型来计算。企业通过VAR模型可计算特定时间内(比如一个季度),各货币敞口在一定概率下汇兑损失的最大值,依据企业的风险厌恶程度和全球宏观风险的程度选择适用的概率。通常的可选概率为95%、97.5%和99.5%。当全球宏观风险较高时,模型的尾部风险较高,企业可以选择更高的概率值。

动态套保策略制定

企业外汇套保策略的制定较为复杂,包括外汇损益量化、套保效率测算、风险分散调整、确定套保策略等部分。其基本逻辑是,在设定符合企业风险偏好和风险承受能力的风险管理目标后,结合企业外汇敞口组合的情况制定月度或季度的初步套保策略,再依据套保效率和风险分散规则进行调整,不断迭代完善,以持续优化套保策略,最终确保企业汇兑损益得到有效管理、保护企业净利润尽可能少的受汇率波动影响。考虑到境内上市公司是按季度进行业绩披露,因此,笔者介绍以季度汇兑损益数值为管理目标、月度动态调整的企业外汇套保策略制定方法。

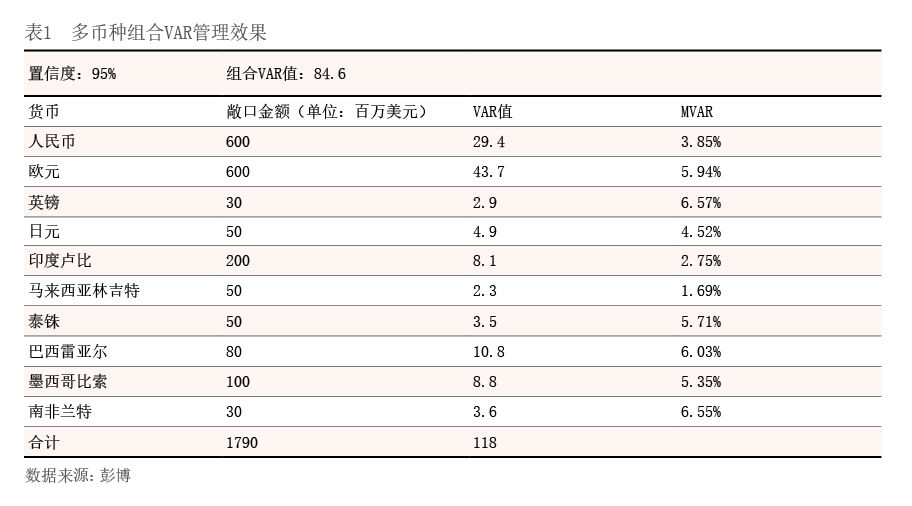

一是量化外汇损益。企业通过量化外汇损益可以将企业外汇敞口规模以及外汇波动转化为可量化、可衡量的汇兑损益数值,便于后续的计算分析以及对冲管理。对于单一币种的汇兑损益衡量,可以依据上述的VAR模型计算。但对于跨国企业的多币种管理需求而言,还需要引入边际VAR(Margin VAR,MVAR)的概念进行管理。MVAR用于度量投资组合中,单个头寸的边际变化所引起的组合VAR变化的大小,也就是组合VAR相对于单个资产头寸市值变化的敏感性。当计划通过套保来对冲外币敞口,并尽量降低风险时,企业可优先选择MVAR高的货币进行交易。假设企业以其进出口贸易主体为集中管理平台,美元为记账本位币,外汇风险敞口包含人民币、欧元、英镑、日元在内的多种货币。用蒙特卡洛方法计算在95%置信度的组合VAR值、每个货币敞口的VAR值和每个货币的MVAR值。具体货币敞口金额和计算结果列示见表1。

二是计算套保效率。企业虽然计算出各货币敞口所对应的VAR值以及其MVAR值,但并不能简单地用MVAR值的高低来决定各货币对的套保比例高低,以及各货币对的套保优先级,原因是现实中各货币对所面临的套保成本并不相同。企业还需将不同货币的升贴水、流动性成本及交易溢价等成本考虑进去,计算出各货币的套保效率。

货币套保效率=MVAR/单位套保成本,即反映每单位套保成本所消除的货币组合风险的变化程度。假设跨境贸易中各货币敞口的账期一致,即每个货币的套保期限相同,计算所有货币相同期限普通远期产品的套保成本。根据套保效率对货币对进行排序,并按照排序为每个货币设定套保比例,套保效率高的货币对应优先进行套保,并可以给予较高的套保比例。最终,使剩余敞口组合的VAR值控制