印度宏观经济的成色与隐忧

近年来,印度经济地位快速上升。2022年,印度国内生产总值(GDP)超过英国成为全球第五大经济体,并在2023年上半年超过我国成为全球人口第一大国。在新冠疫情影响逐步消退、全球出现对印有利的地缘战略变化、莫迪政府进一步推动经济改革等有利条件共同影响下,印度经济已恢复并超过新冠疫情前水平。2023年7月6日,高盛发布的研究报告预测印度将在2030年前超过德国、日本,成为仅次于美中的全球第三大经济体;在2075年左右超过美国,成为仅次于中国的全球第二大经济体。

当前,印度可以说“集万千宠爱于一身”,成为全球最受瞩目的潜力大国。然而,为什么长期发展不温不火的印度,近年来突然势头猛增?印度光鲜亮丽经济指标背后的成色和质量究竟如何?印度经济发展过程中有哪些值得关注的优势、强项和短板、弱点?笔者通过分析印度经贸结构、财政赤字、债务负担、金融系统稳定性等问题,研判印度经济发展现状和趋势。

印度经济结构与贸易赤字

印度脱离英国殖民统治后(1947—1990年)选择了由国家主导市场的计划经济体制,由原印度国家计委编制实施“五年计划”,特别强调重工业和基础工业发展,积极奉行进口替代战略,旨在追求政治独立、经济自给、贸易平衡。然而,高度管制并未实现快速推进工业化的初衷,这种政府直接管控经济的方式引发各种严重经济问题交织共振,导致市场创新动力缺乏、生产效益低下、通货膨胀高企、轻工业和农业严重滞后、对外出口不振乃至经济增长停滞。

1991年以来,印度着手启动经济自由化改革,推出大幅减少政府干预、强调市场和竞争、鼓励私营部门参与经济活动、削减对外贸易限制、放宽外商直接投资限制、放松信贷控制等政策。此后,印度经济才得以进入快速增长轨道,跻身全球增速最快的大型经济体之一,成为新兴市场国家的代表,被称为“金砖国家”。

21世纪初,印度经济改革进入关键时期。2003—2010年间印度年均经济增速逼近甚至突破8%。然而,这一时期的历届印度政府都未能充分推动事关征地、用工、税制等生产性改革,没有进一步挖掘并释放内生的要素活力,反而更多关注诸如补贴落后人群等分配性改革。同时,印度基础设施投资强度不足,也掣肘经济增长。上述原因使印度在市场化改革和基建领域落后于其他发展中国家。

2008年国际金融危机爆发后,印度自由化改革红利逐渐消退,但政府没有选择继续深化改革,而是通过刺激性财政政策和货币政策鼓励投资。这引发了一系列不良后果,包括资产泡沫化、通胀上行、财政赤字和政府债务高企,同时叠加企业盈利能力退化和债务累积、银行坏账丛生等问题。2011年印度经济增速一度降至5.5%,通胀率升至10%左右,经常账户逆差也达到了5%以上的危险水平。

印度经济发展面临的长期问题很大程度上在于市场化改革滞后。土地制度、劳工法案、税收制度成为阻滞印度经济发展的三大制度障碍,推高企业生产和经营成本,阻碍境内外资金投入再生产。例如,严苛的《劳动法》使印度很难充分利用其优势巨大的劳动力要素,损害规模经济,尤其是限制劳动密集型制造业发展。再如,印度长期执行的土地制度阻碍农业生产率提高,也不利于推进大规模基建,因此拖慢印度整体工业化进程。相比之下,更好规避土地和劳动法律限制的服务业却发展较好。

劳动密集型制造业发展滞后、农业出现内卷化,导致大量劳动力集中于“非正规部门”,也造成劳动参与率长期低位徘徊。因为缺乏劳动密集型产业,制约印度转向出口导向型经济,引发巨额贸易赤字问题,迫使印度频繁面临外汇管理问题。

过去印度大量出口原材料和少量制成品,而进口产品多为高科技的资本品和产成品。然而,近年来,印度贸易结构已得到一定优化,显著扩大资本密集型产品(如电子产品、汽车和钢铁)出口,原材料等初级产品出口比重降低。

为进一步发展生产力、谋求经济持续增长,莫迪主政后一直致力于推动市场化改革,加强基建投资,促进中小企业发展,改善出口、外商投资环境,但是由于政策不稳定和投资不充分,政策效果很长一段时间以来并不明朗。

印度宏观赤字和债务问题

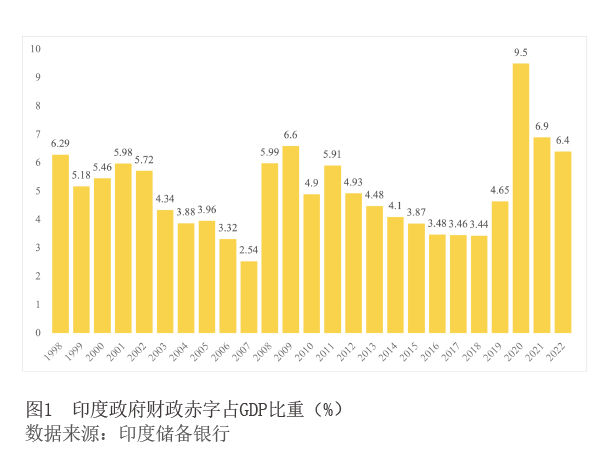

印度政府财政赤字是长期存在的问题。由于政府财政收入有限和开支过大双向挤压,财政赤字长期居高不下,推动政府债务水平持续上升。在过去三十年中,印度政府财政赤字动辄在6%左右的高位徘徊,远高于3%的国际警戒线(见图1),但扩张性财政政策在有效控制赤字与有效应对危机之间顾此失彼。2008年国际金融危机之前,印度经济高速增长推动财政收入快速增长,财政压力舒缓,2007年一度将财政赤字率降低至3%以下的安全区间。然而,2008年国际金融危机爆发后,印度政府在财政收入增速放缓的背景下,被迫增加财政开支以刺激经济,财政赤字再次飙升。随着全球经济新一轮复苏,加之莫迪政府开源节流紧缩财政,2018年印度再次将财政赤字率压缩至3.5%左右。自2020年起,为应对新冠疫情冲击,莫迪印度政府被迫实施财政刺激计划,导致2020年财政赤字率由计划的3.3%大幅扩大至9.5%,随着经济重返复苏轨道,2021年、2022年,印度财政赤字率回落到6.9%和6.4%。

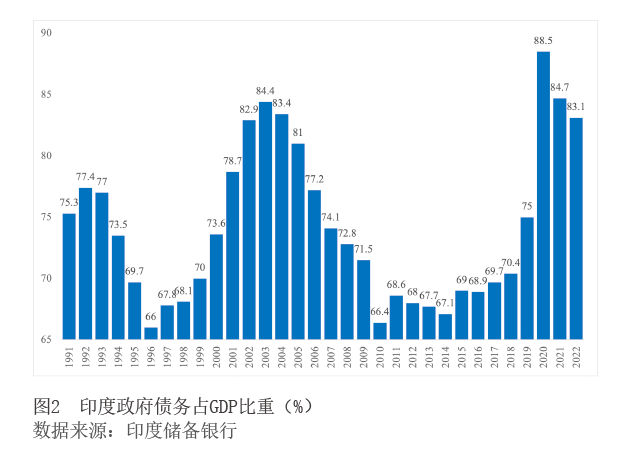

政府债务是财政赤字长期积累的结果。印度政府债务高筑,其占GDP的比重自从1991年起即超过了国际通行的60%警戒水平,2003年达到84.4%,创下历史新高(见图2)。自2004年到新冠疫情暴发之前,印度政府有效控制宏观杠杆率,政府债务占GDP的比重经过连续几年下降后保持在67%—70%的稳定区间。然而,2018年的印度信贷危机和2020年新冠疫情导致印度政府开支急剧扩大,被迫通过财政刺激措施以提振经济,并通过发放福利维持低收入人群的生活水平。这使政府债务再次达到88.5%的历史高点。

不过,莫迪政府上台以来展现了降低财政赤字率和提升财政支出效率的决心。据2021年印度财政部估计,如果采取逐步削减财政赤字和降低债务水平的策略,印度政府债务占比有望在2026年下降至85.7%。

综合来看,印度政府发生债务危机的可能性较小,但会限制民营部门未来信贷增长。一方面,印度政府债务已经达到新兴市场国家中的最高水平,很难持续增长,未来恐投入大量资源增发债券,以偿还过去的债务,总体财政压力较大。另一方面,政府累积大量债务导致企业信贷短缺。目前印度城市化率仅为35%,未来仍有翻倍空间,这将产生巨大居民信贷需求,但这些都受到目前政府债务杠杆率影响。通过削减政府开支和通货膨胀都会引起民意反弹,印度政府不太可能迅速消化之前所积累的过度债务,未来的企业和居民信贷流都会受到限制。

除了政府部门面临资产负债表问题外,印度金融系统同样存在巨大隐忧。2008年之前印度经济高速增长,企业发展预期持续增强,纷纷加码信贷融资以扩大业务。然而,2008年国际金融危机爆发导致内外部需求低迷、企