全球央行增持黄金储备:历史、趋势和影响

2023年8月世界黄金协会最新发布的《全球黄金需求趋势报告》显示,全球央行的购金需求在上半年达到了创纪录的387吨,同比增加43.3%,引发各界关注。那么,全球央行持有黄金储备的历史与当前形势如何?背后有怎样的驱动因素?全球央行增持黄金储备对于国际储备货币格局会产生怎样的影响?笔者将对上述问题进行分析。

全球央行持有黄金储备的历史与现状

历史上央行黄金储备持有情况呈现长周期波动特征,自20世纪70年代以来,共经历三轮增减持周期变化。

20世纪70年代—2008年:央行减持黄金周期

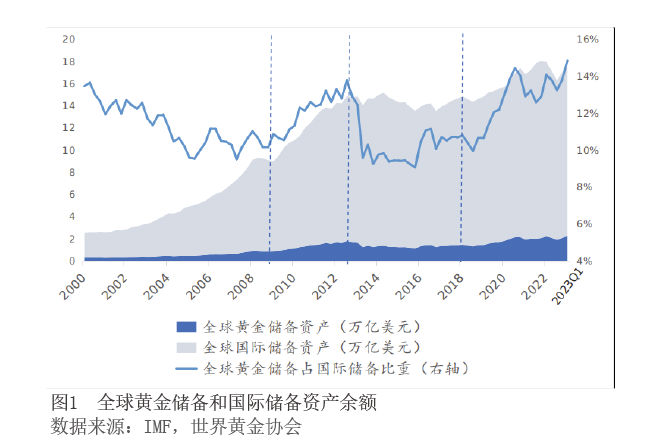

1971年布雷顿森林体系解体后,美元与黄金脱钩。1976年《牙买加协定》签订后,黄金开启非货币化道路。主要黄金储备大国如美国、德国等欧美国家普遍用主权货币替代黄金储备,全球央行黄金储备量快速下降。1999年,为阻止各国竞相抛售黄金导致金价进一步下行,欧央行及欧洲14国央行签订首轮《央行售金协议》,对减持黄金储备作出总量限制。此后全球央行出售黄金速度趋缓,2000年末至2008年末,全球官方黄金储备量从3.32万吨下降至3万吨,降幅达9.7%;黄金储备余额占国际储备资产比重从12.6%下降至10.2%,减少了2.4个百分点。

2009—2012年:央行增持黄金周期

2008年国际金融危机后,各国央行认识到黄金储备在对冲美元资产风险方面的重要作用,西方国家售金放缓,新兴市场购金增加,全球央行重新步入净购金时代。此轮央行增持黄金周期为2009—2012年,持续约4年,全球黄金储备量从低位上升至3.17万吨,升幅为5.6%;黄金储备余额占国际储备资产比重上升至12.9%,增加了2.7个百分点,重回21世纪初的高位。2013年,黄金价格在连续几年的快速上涨后暴跌30%,伦敦现货黄金价格从1664美元/盎司跌至1201.5美元/盎司,以美元计算的黄金储备余额及其在国际储备资产中的占比随之骤降,此后央行购金速度放缓。

2018年至今:央行新一轮增持黄金周期

2018年以来,全球央行购金节奏进一步加快。此轮增持周期至今已持续5年多,2017年末至2023年一季度末,全球黄金储备量从3.4万吨上升至3.57万吨,升幅达5%,目前全球官方黄金储备量已占黄金地上库存的五分之一;黄金储备余额占国际储备资产比重从10.7%上升至14.8%,增加了4.1个百分点,已超过21世纪初的水平(见图1)。本轮央行购金潮仍在延续,根据世界黄金协会最新数据,2023年上半年央行净购金量达到387吨,创21世纪以来的历史新高。

全球央行增持黄金受多重因素共同驱动

全球宏观经济金融风险水平

黄金是国际公认的避险资产,在高系统性经济金融压力下仍能保持价值稳定甚至升值,央行增持黄金有利于发挥储备资产的稳定器和压舱石作用,提升应对经济不确定性时的政策自主性和风险防控能力。回顾历史,在全球性经济金融危机或重大风险事件发生后,央行往往会出现增持黄金趋势。2008年国际金融危机后,全球央行由净售金转为净购金。2018年中美经贸摩擦、英国脱欧事件推动全球避险情绪升温,开启本轮全球央行增持周期。2020年以来,新冠疫情全球大流行、乌克兰危机等事件引发全球风险指数上行,央行黄金净购买量持续保持历史高位。

美元实际利率水平变动

作为信用货币的替代,黄金本身是无息资产。在以美元为核心的信用货币体系下,美元实际利率可视为持有黄金的机会成本。美元实际利率为名义利率扣减通胀率,当利率走低、通胀预期抬升,黄金的配置价值和抗通胀属性会更加突显,央行增持黄金的动机也就越强。美元实际收益率无法直接观测,实践中一般用10年期美国通胀保值债券(TIPS)收益率进行衡量。回顾央行历次增持黄金的历史,均伴随较低的利率水平和通胀预期的升温(见图2)。2008年国际金融危机后,全球经济增长疲弱,主要发达经济体量化宽松引发利率中枢下行和对通胀的担忧。2018年三季度后,美元实际利率持续走低。2020年新冠疫情暴发,主要发达经济体实施前所未有的超宽松刺激政策,全球央行扩表超10万亿美元,美联储、欧央行分别扩表5万亿美元、4万亿美元,全球流动性泛滥推动利率快速下行,并带来持续的通胀压力,是本轮央行黄金增持潮的重要动因。

主要风险资产收益情况

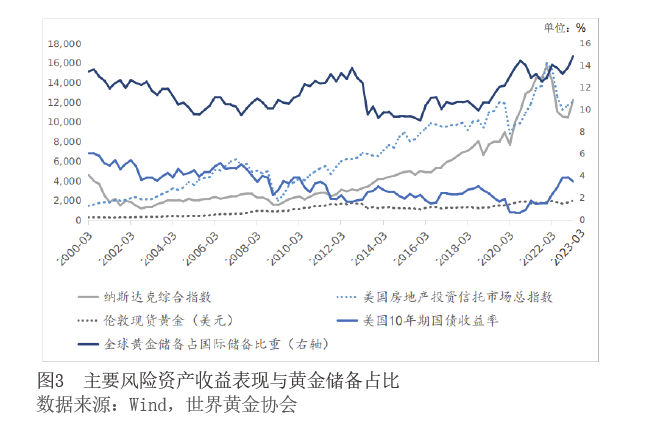

黄金的收益率与股票等风险资产的相关性较低,是对冲风险资产的良好投资工具。比如,2008年国际金融危机期间,股票、对冲基金、房地产等风险资产价格暴跌,而以美元计价的伦敦现货黄金价格在2008—2009年3月期间逆势上涨9.6%,取得了良好的投资回报(见图3)。因此,当风险资产潜在收益率不及预期或波动加剧时,央行往往会通过增持黄金来调节和优化储备资产组合的风险和收益,实现储备资产的保值增值。

黄金市场交易价格走势

当黄金价格处于市场低位时,央行逢低配置黄金储备的成本相对较低,有利于以市场化手段灵活优化调整储备资产结构。而当黄金价格持续走高时,也会在一定程度上抑制央行的黄金采购需求(见图4)。比如,2016—2017年期间,黄金价格阶段性走高,我国央行作为国际金融危机后黄金主要购买方之一,自2016年10月起也暂停了黄金购买。

本轮全球央行增持黄金周期的典型特征

增持黄金的国家更加多元化

央行黄金储备持有率存在较大国别差异。由于历史黄金持有存量较高,发达经济体黄金储备占其国际储备比重一直较高,美国、德国等国的这一比率21世纪以来始终超过50%,而新兴经济体普遍位于10%以下。2008年国际金融危机后,新兴经济体加大了黄金增持力度,是央行购金的主力。上一轮黄金增持周期2009—2012年期间,全球黄金储备资产增加1687吨,其中,中国、俄罗斯、印度为主要增持方,分别增持454吨、438吨、396吨黄金,贡献了27%、26%、12%的份额,合计占该阶段黄金储备增持总额的65%;其次为墨西哥、韩国、泰国、哈萨克斯坦等国,贡献率均在3%以上;国际清算银行(BIS)增持396吨黄金,贡献了23%的份额(见图5)。