国际收支如何影响人民币汇率

人民币汇率波动的直接影响来自外汇市场供求变化,而外汇供求改变与国际收支的变动之间有较大相关性。国际收支的规模和结构对人民币汇率影响的机制和路径是什么?2023年国际收支格局会有什么变化?笔者拟对上述问题展开分析,并基于开放泰勒规则对2023年人民币汇率进行展望,提出国际收支平衡和汇率稳定的政策建议。

国际收支规模和结构对人民币汇率的影响

长期以来,我国经常账户顺差是国际收支顺差的主要来源,其顺差规模与人民币汇率的升贬值走势大致同步。2015年以来国际收支总顺差与经常账户顺差走势基本一致。经常账户包括货物贸易、服务贸易、初次分配和二次分配四个子项,其中货物贸易收支差额是经常账户中差额变动最大的项目,是经常账户顺差的主要来源,2022年货物贸易顺差占经常账户顺差的比重高达167%。服务贸易多年来一直是逆差,主要是随着居民收入提升,跨境旅游、留学等需求较多。初次分配近年来持续逆差,其中占比最高的投资收益这一项起到主要作用,主因是我国吸收外商直接投资的规模较大,且我国经济增速长期保持相对较高水平,外来投资回报率高于对外投资收益率。二次分配主要指的是国际转移性支出,数额相对较小,与经常账户的总差额占比仅4%左右。可见,货物贸易大幅顺差是支持人民币汇率基本稳定和偏强的主要因素。

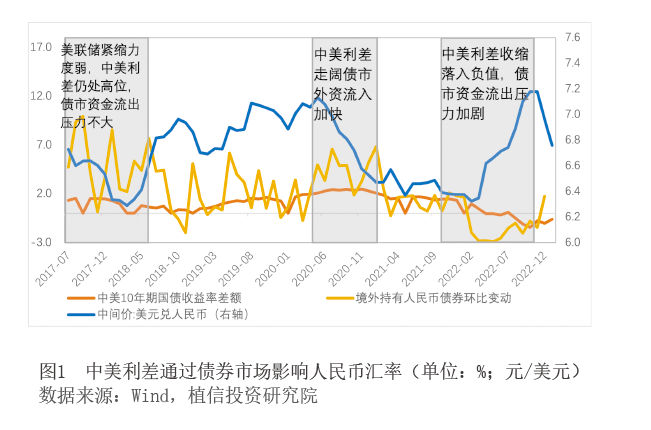

证券投资和其他投资体现的是短期跨境资本流向,可能是引起人民币汇率短期波动的原因,同时短期资本流动也可能与汇率一样,同为受到市场环境变化影响的结果。在债券投资方面,外部因素导致中美利差走阔(或收缩)影响资本流动,并推动人民币汇率升贬值(见图1)。其中体现最为明显的是两个时期。一是2020年二至四季度,美国天量的货币宽松带动其10年期国债收益率不断下行,中美10年期国债收益率之差由1.3%走阔至2.5%,债券投资项下资本大量净流入约1519亿美元,同比增速高达70.2%,人民币汇率在此期间升值约8%。二是2022年一至三季度,随着美联储开启激进加息,中美10年期国债收益率之差急速收窄并倒挂,由1.4%降至-1.1%,外资机构的人民币债券持有量连续8个月减持,共计6648亿元,加之国内经济受疫情拖累,人民币汇率期间贬值约10.6%。

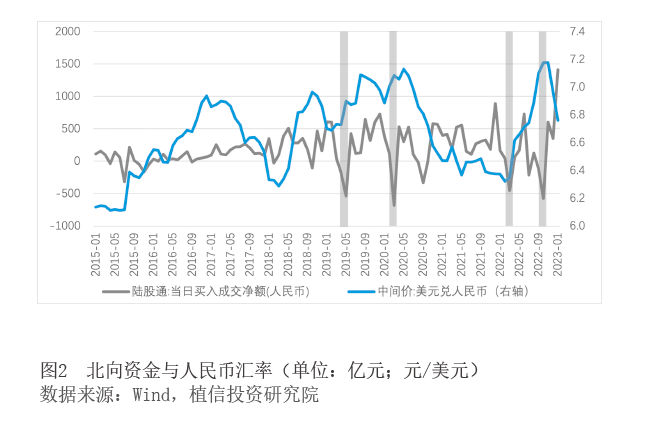

股票市场外资流动与人民币汇率波动关系同债券投资类似,两者既可能有一定因果关系也可能都是外部环境变化下的结果。2015年以来,北向资金出现4次单月净流出规模超400亿元,基本都是来自风险事件的影响,并直接触发了人民币汇率的波动(见图2)。2019年5月,中美经贸摩擦升级导致人民币汇率承压,跌幅约3.0%;2020年3月,全球新冠疫情大范围蔓延,美股市场风险指数急剧上行,北向资金净流出679亿元,是2014年以来的历史最低点,当月人民币汇率贬值约2.6%;2022年3月,在乌克兰危机和疫情封控的双重影响下,北向资金连续数日大规模净流出,人民币结束升值周期,4月急贬约4.2%;2022年10月,在美联储激进加息、国内经济修复不及预期和房地产风险增大的影响下,北向资金再度大幅流出573亿元,当月美元兑人民币汇率突破1:7.25。

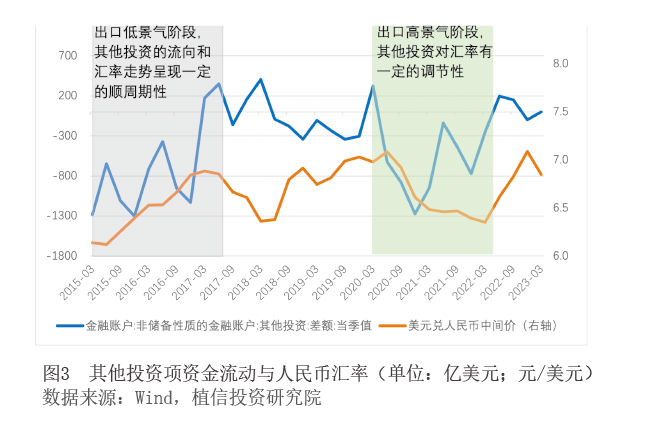

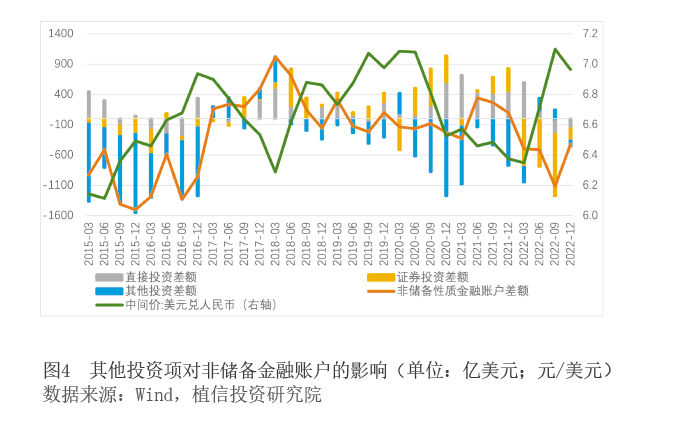

一般情况下,其他投资与贸易和直接投资的收支情况互补但波动性较大,从近年来表现看,其他投资差额变动对人民币汇率的影响由2016年之前的顺周期性调整为调节性(见图3)。2020年以来其他投资成为非储备金融账户中波动最大的一项(见图4),其他投资项下的市场主体来自于商业银行及其他金融机构,这些机构的资金行为带有市场调节性,发挥平衡国际收支的重要作用。

其他投资项的资产和负债端的变动主要受到“货币存款”“贷款”“贸易信贷”三个子项的影响。2015—2016年期间我国出口增速明显放缓,经常账户顺差的降低意味着负债端“货币存款”和“贸易信贷”减少,即跨境资金净流入的降低。境内主体对外直接投资增加,带动了资产端“贷款”的增加。最终其他投资项下跨境资金净流出与人民币汇率贬值同步呈现。但在2020—2021年期间,我国出口保持高景气,不仅提升了对“贸易信贷”的融资需求,也促进“藏汇于民”和金融机构外汇存款余额的增长,带动了资产端“货币存款”和“贷款”的扩张,即跨境资金流出的增加。此时,其他投资的资金流出只是持汇金融机构的市场调节行为,并未影响因强势出口和证券投资资金流入带来的人民币升值趋势。

2023年我国国际收支仍可能保持“一顺一逆”格局

2023年我国国际收支的总量和结构特征会怎样?是否仍能保持整体顺差格局?有必要展开分析。

经常账户仍为顺差

2023年我国货物贸易保持一定顺差。开年以来,我国对“一带一路”沿线、东盟、非洲等地区的出口增速亮眼,但欧美传统市场的持续低迷不利于出口平稳增长(欧美地区占我国总出口的比重仍有28%左右的份额)。预计2023年货物出口增速可能回落至0.2%左右。再看进口方面,当前内需的回暖更多地集中在服务业,商品需求增长相对较慢,进口回暖仍需时日。农产品和能源品等初级产品约占我国进口总额的42%,2023年大宗商品国际价格呈回落趋势,对进口金额支撑作用有限。当前我国对芯片和二极管等高技术中间品的需求较高,却因美国等地区采取的出口限制措施而受阻。预计2023年货物进口增速可能下探至-6%左右,全年货物贸易进出口顺差规模可能扩张至约9800亿美元,国际收支口径货物贸易顺差也将维持在相对较高水平。2023年我国服务贸易的逆差规模将会扩大。根据国际收支平衡表数据,2015—2019年服务贸易收支差额均值为-2500亿美元,2020—2022年均值为-1000亿美元。2023年,随着海外出行限制的松动,留学和旅游逐步恢复,服务贸易规模将向疫情前的水平回归,逆差相较于2020—2022年的均值将边际扩大,其规模可能更接近于2015—2019年的均值水平。服务贸易中进口的最大支出集中在旅游留学服务项目,仅这一项的逆差占服务贸易总逆差的比重约为85%。2023年服务贸易进口需求可能会集中释放,但考虑到出入境政策的有序开放和出国留学用汇需求的滞后性,服务贸易的逆差可能接近疫情前的水平。

资本与金融账户的逆差可能收窄

2023年直接投资项的扩增量有一定难度,顺差可能下降。疫后全球产业链重构呈现两个变化趋势:一是劳动密集型产业和少数高附加值产业正在入驻东南亚,二是欧美发达国家的产业布局基于区位考量的邻国合作增多,例如西欧-中东欧、美国-墨西哥等。基于此,2023年外商直接投资的流入增量可能较为有限。虽然欧洲2022年二季度开启“去工业化”进程而增加了对我国的投资项目,但基于美欧之间更为紧密的能源协定,2023年欧洲的化工能源投资大概率倾向对美国保持增量,而对我国的增量趋于下行。在直接投资流入减少情况下,我国对外直接投资流出却保持一定速度的增长。根据国际收支平衡表数据,2015—2019年的直接投资收支差额均值为400亿美元,2020—2022年均值为1080亿美元。预计2023年直接投资的收支差额将显著小于2020—2022年均值水平,但不同于2016—2017年对外投资支出扩张,2023年直接投资的收支差额可能略高于2015—2019年均值水平,预计约为600亿美元。

2023年证券投资项可能仍面临逆差压力,但国内经济复苏推动资金流入促使逆差收窄。2023年在高通胀影响下欧美货币政策并未明确转向,当前中美利差仍处于倒挂形势,债券市场的净流出在短期内难以扭转。但因欧美金融风险不稳定性加剧,外资机构对人民币债券的减持境况可能逐步改善。2023年1—5月,外资机构共减持人民币债券2016亿元,其减持规模较2022年同期减少了1429亿元,债券市场资金流出压力有所缓和。股票市场方面,在海外风险暴露下,年初以来北向资金大幅净流入,一季度净流入1860亿元,与2022年同期净流出的243亿元形成鲜明对比。尤其海外金融风险将会进一步凸显人民币资产的避险优势,未来有望持续吸引跨境资本流入。3月,监管机构将1000多家内地上市公司添加到外国投资者可通过沪港通进入的名单中。根据《经济学人》的预测,此举可能带来600亿美元的海外资本流入。基于债券市场净流出缩减和股票市场净流入增加,预计2023年证券投资项整体的资本净流出规模可能接近2015—2016年期间600亿美元左右的水平。

2023年其他投资项的资产和负债规模可能大致同步缩小,带动逆差规模下降。当前美联储利率水平维持高位,海外资金高成本可能导致资产端的“贷款”和“贸易信贷”资金流入减少,同时货物贸易净出口和直接投资净流入的收窄可能造成负债端“货币存款”资金流入规模走低。在负债端规模下降的情况下,金融机构的对外资产端扩张也将受限。根据国际收支平衡表数据,2020—2022年其他投资项差额均值为-1500亿美元,鉴于商业银行等金融机构的调节性作用,2023年逆差规模相较2020—2022年的均值水平将有小幅好转,预计2023年其他投资项的收