国际贸易新趋势与人民币国际化策略应对

在全球化遭遇逆流背景下,我国出口结构呈现区域型调整,东盟超过美国成为我国最大贸易伙伴。笔者对贸易数据变化进行归因判断,对中国出口贸易结构变化进行特征总结;在此基础上,以《区域全面经济伙伴关系协定》(RCEP)区域内人民币国际化为研究命题,在评价国际货币贸易效应的基础上,提出人民币“结算货币-计价货币-储备货币”最优路径的实现策略。

趋势观察:数据归因判断与出口结构新变化

归因判断:全球需求乏力影响中国贸易出口

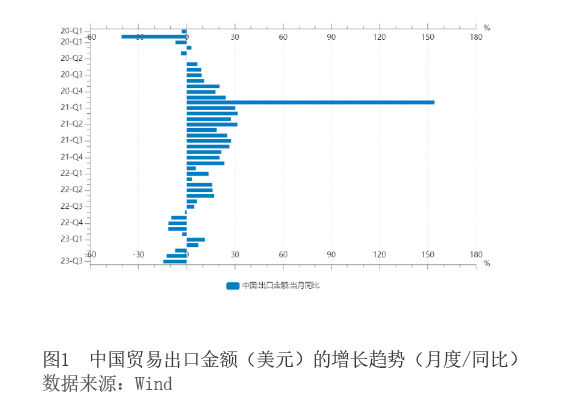

根据海关统计数据,2023年7月中国出口总金额同比增速为-14.5%,该贸易指标前四个月有增有降(分别为14.8%、8.5%、-7.5%、-12.4%,见图1)。同时,国际金融协会(IIF)模型预测也出现了较悲观的判断:中国2023年的贸易出口将下滑1%。审视影响出口的因素,笔者归因研究认为:短期贸易数据的不理想并非中国经济的内生因素造成,全球市场需求下降是关键的显性影响外因。

后疫情时代,我国经济展现巨大韧性、金融稳定,正处于经济回升向好、产业升级攀升的发展期;同时,基于中国全球贸易占比和相邻国家实力对比,中国出口的竞争力并没有出现实质性的改变。当前影响中国贸易出口的外部因素:一是人民币贬值的出口拉动。参考2022年的历史数据,人民币分别相对美元和中国外汇交易中心(CFETS)一篮子货币贬值4%和2.3%,并对当期出口产生支撑作用。二是需求不足的出口拖累。2023年以来,全球经济尚未完全复苏,叠加美联储货币政策转向和地缘政治危机等不确定性风险因素,造成全球市场需求不振的态势短时期难以扭转。显然,后者的负效应对冲了贬值可能存在的贸易促进效应。

结构变化:东盟成为中国最大出口市场

通过分析贸易的结构数据,研究发现中国的出口结构出现了部分的调整,并呈现新的趋势,主要表现为:

第一,东盟成为中国最大的出口市场。截至2022年末,东盟在中国全部出口额的比重达到16%,超过欧盟和美国;相较2002年数据,美国出口占比从21%下降到15%,日本从17%下降到5%。2023年上半年,中国对美国和欧盟的出口继续下降,下降比例分别为17.9%和6.6%;相反,中国对东盟的出口继续增加,中国对东盟进出口占RCEP其他成员进出口总值的比重超过50%。

第二,出口呈现产业链、价值链攀升。目前,中国出口的产品结构中,58%是机械和电力等产品。以汽车出口为例,2023年一季度,中国超过日本成为全球最大的汽车出口国。根据哈佛大学公布的经济复杂指数(ECI)统计结果,中国ECI指数排序已由1995年的第46位上升到2020年的第17位,与意大利(16)和法国(18)属于同档位置。

第三,私人部门实现出口的提质增效。国有企业和外资企业在中国出口中的占比在逐渐下滑:2012—2022年间,上述两类企业的占比分别从12%和47%降为8%和31%。相反,私人部门在出口中的占比从39%上升到59%。与此同时,中国高附加值出口的占比增至64%,低附加值的组装和代加工贸易萎缩至23%。

上述贸易出口结构的变化在一定程度上反映了中国不断优化亚太区域贸易体系,实现全球产业链、供应链和价值链的攀升上移,重塑了“新三角贸易模式”。中国成为亚太区域的领先经济体,向区域内国家提供中间产品,而RCEP区域承担重要的组装职能,形成面向全球市场的最终产品输出。全球制造业重心的东移将推动领先经济体国家货币的国际化演进,构建了中国与RCEP区域内国家金融合作的实体经济基础。

形势判断:非对称特征失衡和金融合作潜力

东盟具有大国博弈的特殊地理位置,长期以来在亚太格局中一直是必争之地,并担当新格局演进中的关键枢纽角色。自1991年中国与东盟建立对话关系以来,双边经贸合作不断迈上新台阶、取得长足发展。RCEP的达成(2020年)与生效(2022年),是区域内贸易与投资一体化的里程碑,形成了区域发展的新动能,释放了巨大增长潜力。

特征挑战:区域经贸关系存在非对称性失衡

2022年是RCEP协议生效的元年,中国与东盟货物贸易额实现了阶段性的新增长,总金额超过9750亿美元,较2020年协议签订时增长超过42%。数据证明,RCEP通过整合区域内的贸易协定,消除“意大利面碗效应”,成为亚太地区经济一体化的里程碑和新起点。

上述统计数据占优,但是RCEP内贸易结构面临挑战,非对称性特征将成为发展约束,具体表现为:一是区域内外贸易的失衡。RCEP经济总量和贸易规模已经占世界总量的30%,形成了与欧盟、北美三大区域的鼎立局面。比较三大区域可以发现,RCEP区域内贸易水平相对较低,区域内贸易占成员国贸易总量的比例的波动区间为30%—40%,而欧盟和北美自由贸易区的区间分别为60%—70%和45%—55%。二是双边贸易对比的失衡。虽然中国与东盟双边贸易结构持续优化,但是中国对东盟长期的贸易顺差成为双边突出问题。2022年,中国对东盟的贸易顺差超过1590亿美元,几乎是协议签订当年(2020年)贸易顺差量的2倍。东盟对中国的贸易依存度呈现总体上升趋势,而中国对东盟的贸易依存度不及东盟的1/3且有减弱趋势。三是经贸投资关系的失衡。相对于中国与东盟的贸易规模,双向的投资额度仍存在发展的空间。2021年,来自东盟的外商直接投资在中国外商直接投资份额占比上升到11%,但是仍然落后于美国、欧盟和日本,列第四大外资来源国。上述投资占比与经贸关系的不对等说明RCEP区域内金融合作呈现亚洲区域外需求驱动的特征,中国与东盟的金融合作相对经贸合作还存在短板和不足。

上述三类非对称性特征存在差异化的影响:第一类和第三类的失衡为一体化发展留有空间,通过区域经济发展和金融合作深化建立新的平衡;但是第二类中国-东盟双边贸易对比的失衡,将成为区域经济一体化协议长期稳定的制约,长期单向的贸易逆差对区域内其他成员国形成实体经济的累积损失,经贸关系的过度依赖将产生安全问题的担忧。

金融潜力:人民币跨境使用具备场景扩大条件

有别于欧洲金融一体化的进程,亚洲地区一体化是在区域内经贸关系尚未紧密的情形下推进金融一体化。RCEP生效后,中国在区域内的经贸引领作用显著,经贸一体化取得实质性的发展,需提升金融区域一体化的发展。中国-东盟金融合作应遵循区域发展的阶段特征,渐进实现“贸易人民币”到“投资人民币”发展路径。

人民币在区域内担当贸易结算货币的职能,已经具备成为区域内货币锚的货币能力和条件。2022年统计数据显示,我国跨境人民币收付金额合计42.1万亿元,同比增长15%,在同期本外币跨境收付总额中的占比达49%。伴随中国-东盟多层次货币金融合作框架不断完善,人民币跨境应用的优势凸显:一是以人民币跨境支付系统(CIPS)为代表的金融基础设施为资金融通提供高效服务。截至2023年3月末,CIPS连接境内外银行和金融市场机构超过1400多家,覆盖全球109个国家和地