理性看待出口订单转移

近年来,关于我国外贸出口订单转移至东南亚的讨论引发了市场广泛关注。作为一种经济现象,出口订单转移背后的根本原因是产业链在各国间的重新分工,其对一国外贸的影响既体现在总量层面,也体现在结构层面,仅从单一维度解读出口订单转移,往往会背离事实。笔者基于对我国和东南亚进出口数据的分析,发现我国出口订单转移至东南亚的规模总体可控,双方整体呈现“竞争”与“互补”并存的贸易格局。

出口订单转移的“竞争面”

基于总量变化的判断:我国出口订单转移以东南亚为主

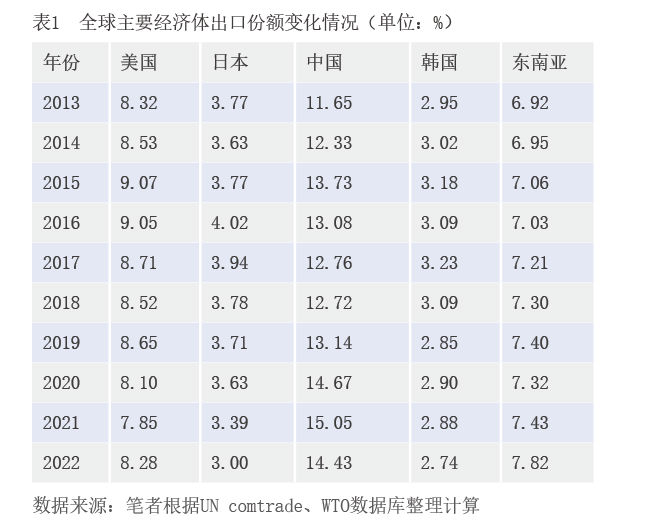

一是从全球范围看,2016年以来东南亚逐渐成为全球出口订单转移的主要承接地区。2016—2019年,美国、日本、中国等主要经济体出口份额(出口份额=一国或地区的出口量/全球总出口量)普遍回落,同一时期东南亚国家出口份额总体呈现上升态势(见表1),前者与后者的份额变动呈现明显的此消彼长关系。据此,初步判断2016年以来东南亚或已成为全球出口订单转移的主要承接地。

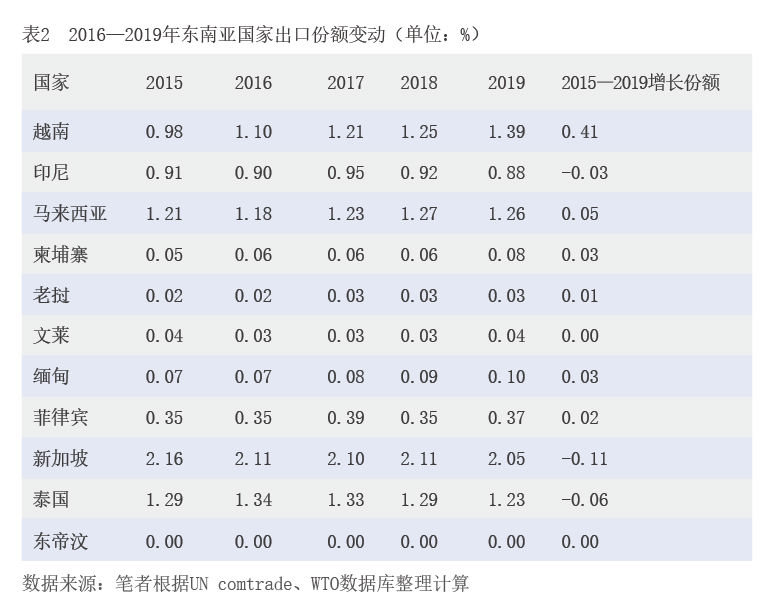

二是从东南亚内部看,越南是东南亚国家中最主要的出口订单转移承接国。从东南亚各国的出口份额变动情况看(见表2),越南出口份额从2015年的0.98%稳步增长至2019年的1.39%,份额增长居东南亚国家之首,紧随其后的是马来西亚、柬埔寨、缅甸、菲律宾。同一时期,中国出口份额略有下滑。

三是从出口增速变化趋势看,2016年成为我国与东南亚出口增速变化的分界点。2010—2015年,中国出口年均增速达9.0%,高于东南亚的6.9%;2016—2020年,东南亚出口平均增速开始超过中国,这从另一个维度印证了中国出口订单存在向东南亚转移的迹象。

基于商品结构的判断:出口订单转移以劳动密集型商品为主

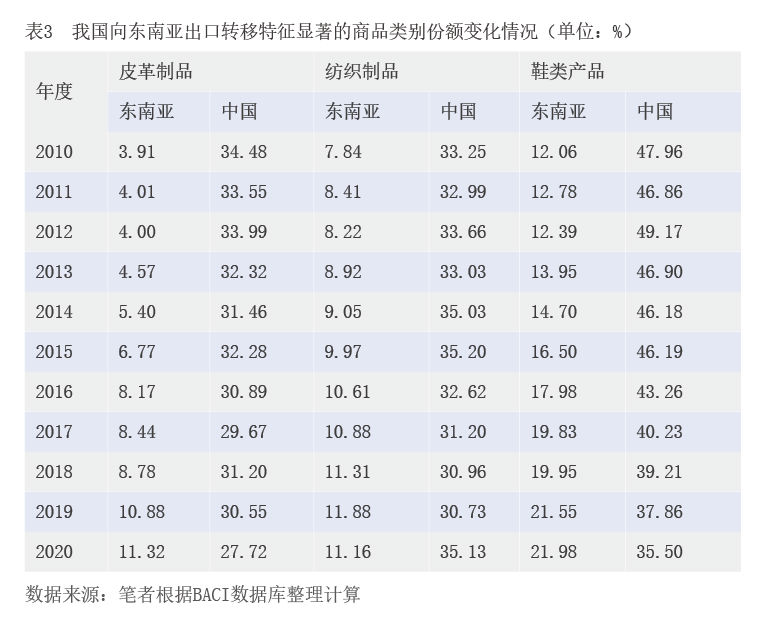

出口相似度指数(该指数取值0—100,值越大表明出口相似度越高)用于衡量两个经济体出口商品在国际市场上的相似性。计算结果显示,2020年中国与东南亚出口相似度指数为78.61,两地都主要出口机电、纺织以及化工等产品。与此同时,我国皮革制品、纺织制品和鞋类产品等劳动密集型商品出口份额在2015—2019年持续下降,与东南亚国家在同类产品上的出口份额变动呈现显著的此消彼长关系(见表3),反映出东南亚在纺织服装等劳动密集型商品上对我国表现出较强的出口替代性。

出口订单转移的“互补面”

从进口总量数据看,东南亚对我国进口具有高度依赖。自2010年以来,中国和东南亚贸易联系紧密度不断提升。从中国方面看,2020年,中国和东南亚的双边货物贸易额增长至6853亿美元,东南亚超过欧盟首次成为中国第一大贸易伙伴;从东南亚方面看,自2009年以来,中国连续13年保持东南亚第一大贸易伙伴地位。其间,东南亚对我国的进口依赖不断增加——2007—2020年,东南亚进口中来自中国的比例从14.86%上升到25.33%。

进一步细分到具体产品,东南亚对我国劳动密集型产品形成部分替代的同时,对我国中间品和资本品的进口亦显著增加。笔者根据BACI数据库计算得出,2007—2020年,东南亚中间品进口来自中国的比例从12.62%增长至22.58%,其中纺织中间品进口来自中国的比例从34.53%增长至49.28%;资本品进口来自中国的比例从21.61%增长至38.99%,其中机电资本品进口来自中国的比例从23.71%增长至46.50%。这在一定程度上反映了劳动密集型产品出口订单的转移更多发生在产业链的终端制成品环节,而在产业链的中上游环节,东南亚则高度依赖来自中国的中间品和资本品。

此外,贸易互补性指数也证明我国和东南亚具有较强的贸易互补性。根据贸易互补性指数的定义,如果一个经济体在某种产品的出口上具有显示性比较优势,而另一经济体在该种产品的进口上具有显示性比较优势,则两个经济体在该产品上具有贸易互补性。互补性指数小于1则表明互补性较弱,互补性指数大于1则表明具有较强互补性。计算结果显示,2010—2020年,中国与东南亚之间的贸易互补性指数均大于1,其中在皮革、纺织和鞋类三类产品的年均贸易互补性指数分别为2.09、2.15和1.42,表明中国与东南亚呈现出“在竞争中互补”的贸易格局。