美元的未来趋势及基本逻辑

长期以来,美元作为全球普遍接受的国际货币,具有贸易结算手段、储备功能和安全、盈利功能。美元对其他主要货币的价值在长期主要受到基础性、结构性变化(如国际货币体系、世界贸易格局、美国在世界上的地位、美国的国际收支状况等因素)的影响;在短中期则更多受到周期性因素例如美国经济相较其他主要经济体的强弱、货币政策周期性变化等因素影响,而且这些因素的影响更加显著,波动性也更大。笔者将结合上述影响因素,对美元的未来走势进行分析。

“美元潮汐”的底层逻辑与结构性变化

当前的全球美元体系在20世纪70年代后期形成,并在80年代得以巩固,其核心逻辑及演进过程是:在美元与黄金脱钩之后,将美元与石油绑定,使其逐渐成为广泛应用在石油贸易乃至非石油贸易中的唯一结算货币和价值衡量标的。在这一背景下,“美元潮汐(或全球美元循环)”逐渐形成:美国通过贸易赤字“出口”美元,各国储备美元以购买石油;而石油出口国因为美国良好的信用和经济实力重新将美元投资于美债等以美元计价的资产中,以实现美元循环。在该体系形成初期,各国的美元需求增长强劲,这使得“特里芬难题”中“贸易逆差”和“币值稳定”的内生矛盾在一定程度上共存和被掩盖;但这也使得“潮汐周期”的负外部性逐渐成为世界金融体系的风险之源。其逻辑是,非美国家尤其是新兴经济体的金融周期会较深地受到美国货币政策以及衍生出的美元流动性和美元价值涨跌的影响,进而增加资产泡沫风险,典型事件是20世纪90年代初的日本经济危机和1997年的亚洲金融风暴。

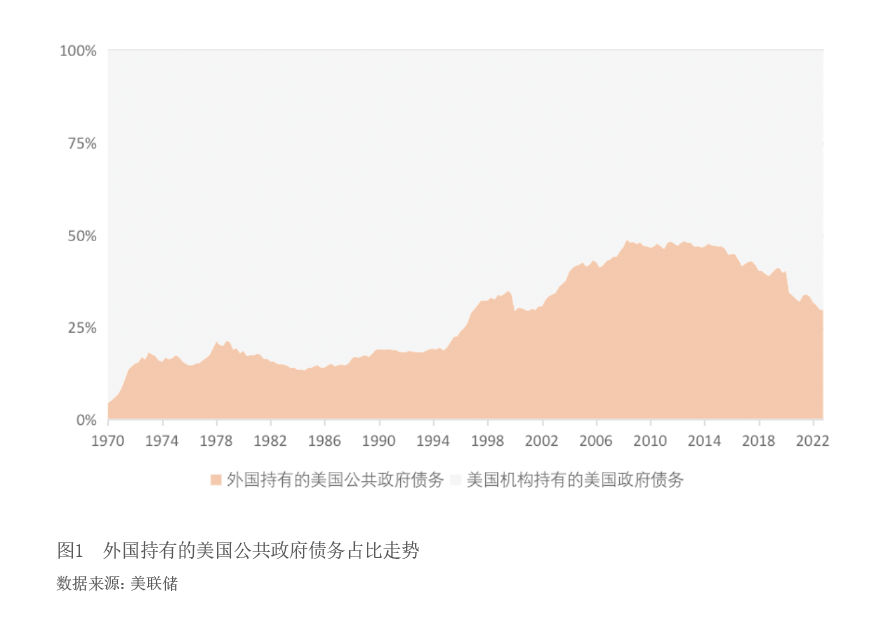

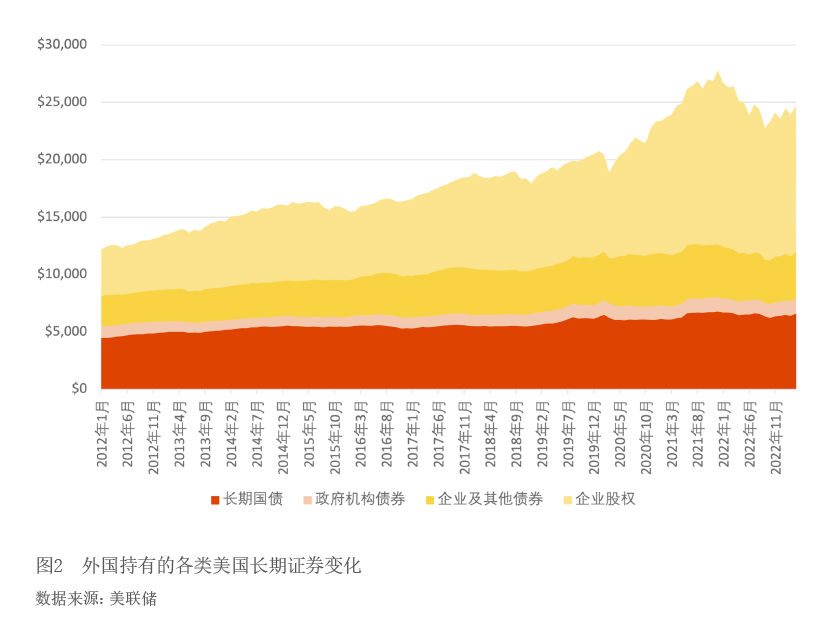

过去四十多年全球“美元潮汐”的底层逻辑至今仍在,但与以往相比呈现出差异性,尤其自2008年国际金融危机以来,出现了几个结构性变化。第一,美国经济增长占全球经济增长的份额不断下滑,尤其在2008年以后持续低于25%,这显著低于20世纪60—70年代的30%—40%区间。第二,美国贸易赤字在2000年前便开始了长期的扩大趋势,且财政状况也逐渐恶化——美国债务总量在2008年国际金融危机和2020年新冠疫情后成倍增长,但与此同时,外国持有美债占比自2012年左右见顶后开始下降(见图1),美元占全球外汇比重自2000年以来也出现缓步下行,尽管部分被外国增持美国股票所抵消(见图2),但这一趋势并未改变。这使得在当前的“美元潮汐”周期中,美元回流的运作效率正在下降:与以往周期相比,美国的赤字并没有等比例地被全球吸收再流回美国金融体系,而是更多地直接被美联储、银行业和美国投资机构吸收。这部分解释了为何在2022年以来的升息周期中,新兴市场虽具有美元计价债务风险,却鲜有“爆雷”,而美国银行业却因美债价值损失而发生动荡。其深层原因正是传统意义上美元在全球的创造(联邦债务增加或贸易赤字状态)在一定程度上脱离了其他国家对美元的实际需求。第三,在2000年之前的两次“美元潮汐”循环后,新兴市场开始注重资金监管与规划,对关键风险资产的波动实施限制手段,合理规划汇率政策,并且锚定美联储的货币政策以抑制汇率和资本外流风险,这也使得美元的“潮汐性”有所减弱。当然从长期看,由于其他国家对美元的路径依赖,以及在全球债务体量加速上升的背景下美元计价资产依旧相对安全,美元依旧具有韧性。

目前正值典型的流动性收紧与美元升值回流阶段,并且以上“美元潮汐”的长期结构性变化与美国财政状况恶化可能相互强化。自新冠疫情以来,美国政府债务再次飙升,且出现财政赤字常态化。美国具有的特殊条件使其发生财政和债务危机的阈值更高,但这并不意味着其赤字和债务可无限扩张,只是目前这个临界点难以确定。这是美元最重要的长期不利因素,在此作用下,即便长期来看美国经济基本面优于其他主要经济体,也再难回到以往潮汐周期中的高点,除非发生引发严重避险情绪的事件,或者美国迎来新的明确增长点而其他国家经济持续低迷。

除了债务问题外,以特朗普2017年执政为标志性事件开启的“逆全球化”和地缘政治冲突加剧是另一个近期的非周期性趋势。其背景是全球化趋势在2008年国际金融危机后放缓,并且由于经济缺乏新的增长点,世界经济的不平衡(包括国家之间的不均以及国内各阶层和群体之间的不均)再次加剧,这促进了政治上的保护主义抬头,并延伸至经济和对外政策上。当前这一趋势仍处在萌芽阶段,并没有严重