美国进入高利率时代了吗

新冠疫情与乌克兰危机以来,全球经济与金融市场发生了深刻变化。逆全球化、绿色转型、人口老龄化等长期结构性因素的存在,投资者普遍担忧全球经济将从“三低一高”(低增长、低通胀、低利率、高杠杆)向“三高一低”(高通胀、高利率、高杠杆、低增长)切换。作为全球市场的基准利率,10年期美债利率在2020年的低点仅为0.5%,近期一度冲破4.5%。那么,美国是否已经率先进入高利率时代?这对资产配置又意味着什么?笔者认为,结合历史规律与理论分析,通胀大周期对美债利率大趋势起到决定性作用。与此同时,实际利率水平也是影响美债利率的一个重要因素。根据已有数据推断,虽然美债利率中枢确有上行可能,但变化幅度可能有限,难以回到1960—1980年高利率时代的水平。目前10年期美债利率4.5%的水平或处于周期高位,远高于中枢水平。预计10年期美债利率虽然短期仍有冲高可能,但长期难以维持在4%以上,未来或迎来一轮明显下行。

美债利率的历史周期规律与驱动因素

预测未来首先要了解历史。从20世纪60年代开始到现在,可以大致把美债利率长趋势分为三个阶段。

第一个阶段是1960—1980年,美债利率持续攀升,对应同期的“大通胀”时代。造成“大通胀”的原因很多,有两个因素尤为关键:首先,20世纪70年代以石油为代表的大宗商品价格暴涨,大幅推高通胀。其次,1973年美国放弃金本位,货币政策失去外部约束,长期通胀预期失控。为应对高通胀环境,美联储被迫连年加息,导致美债利率上行,即高通胀导致高利率。

第二个阶段是1980—2020年,美债利率进入近40年的长期下行通道。第一阶段向第二阶段切换的分水岭是20世纪80年代初的“沃尔克紧缩”:美联储主席沃尔克任期内成功抵制通胀,建立央行信誉,全球经济进入“大缓和”时代,具体表现为通胀大幅下行,宏观波动明显减小,美债利率逐年下降。2008年国际金融危机之后,全球央行的量化宽松政策进一步压低了利率水平,欧美经济体进入“低利率”时代。

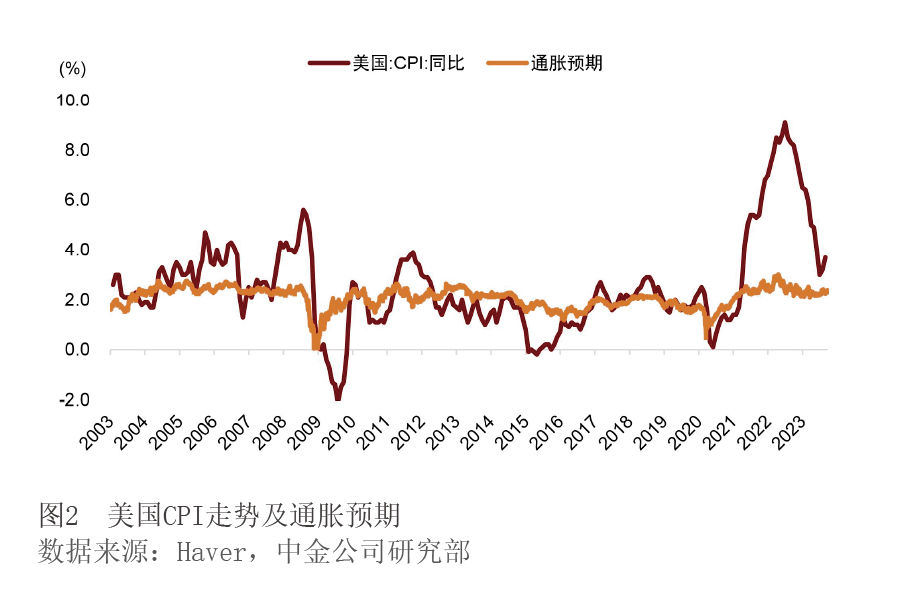

第三阶段是新冠疫情之后。新冠疫情发生后,宏观形势发生了重大变化,美国通胀一度冲高至9%,达到过去40年最高水平,“大通胀”时代似乎卷土重来,导致美联储于2022年启动了过去40年以来最为激进的加息。近期10年期美债利率冲破4.5%,触及过去15年最高水平,有投资者开始担心美国经济将进入“高利率”时代(见图1)。

总结过去60余年的历史,可见通胀大周期对美债利率大趋势起到了决定性作用。1960—1980年,美国通胀上升约1300个基点(bp),10年期美债利率上行超过1150bp。在美国通胀于1980年见顶回落后,10年期美债利率很快也于1981年见顶。1980—2020年,美国通胀下行1470bp,美债利率下行超过1500bp。新冠疫情之后,也是由于通胀前景逆转,导致美债利率转向。简单来讲,高通胀导致高利率,低通胀导致低利率。上述历史规律符合费希尔的经典理论(利息理论):10年期美债利率是一种名义利率,可以被拆分成通胀预期与实际利率。通胀预期既受当前通胀水平影响,也体现中央银行的通胀目标。实际利率短期受中央银行货币政策驱动,长期中枢由经济的自然增长率决定。笔者以下将着重分析美国通胀中枢的变动,并探讨实际利率中枢的走势,进而对美债利率走势进行研判。

新冠疫情后美国通胀高企主要受短期因素影响

从2020年到2022年,美国通胀仅用2年时间就从0.1%飙升至9.1%,但从2022年6月开始,美国通胀率仅用一年时间就从9%回到了3%(见图2),已经与疫情前通胀中枢2%相差不远。如果逆全球化、绿色转型、人口老龄化等长期结构性因素是此前通胀上行的关键,那么通胀不应在如此短的时间大幅回落。笔者认为,这一“反常”现象说明,长期结构性因素并非本轮通胀大起大落的主要原因,通胀更多受一些短周期性因素驱动。

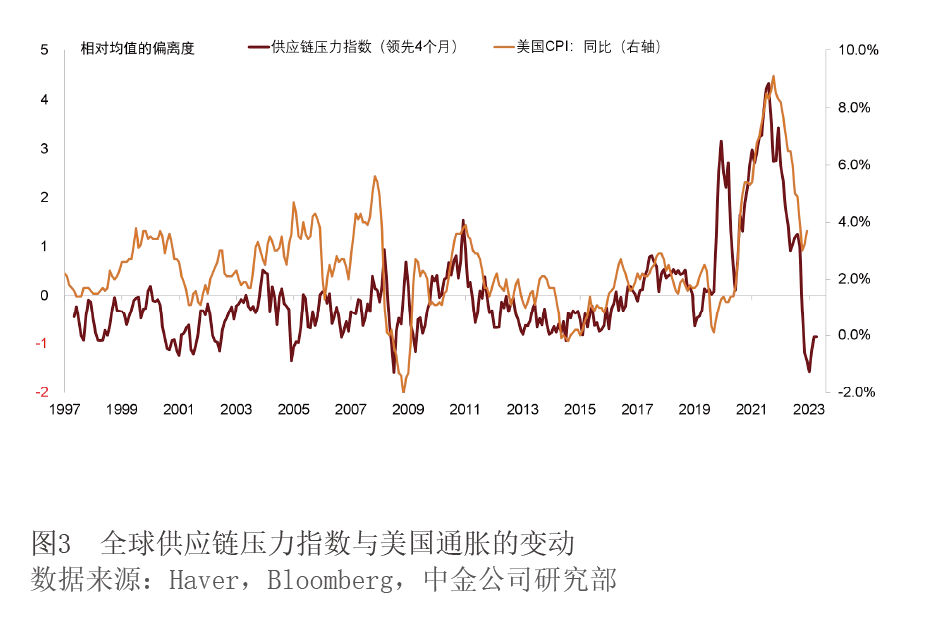

有两个短周期影响因素尤其值得关注。一是新冠疫情冲击造成的全球范围内的供应链错配。一方面,人们长期居家生活办公,商品的需求大幅上升。另一方面,管控措施与工人不足对生产和物流造成极大干扰,商品供给严重不足。笔者使用纽约美联储公布的全球供应链压力指数(Global Supply Chain Pressure Index,GSCPI)来衡量全球供需错配的严重程度。该指标使用全球主要经济体的运货时间与运费数据构建,指数越高意味着供应压力越大。供应链压力指数领先通胀走势4个月左右。2021年该指标快速升高到有数据以来的最高水平,通胀也随之急剧抬升。2021年新冠疫情开始缓和,全球供需错配格局并没有持续太久,供应链压力指数骤降,带动美国通胀迅速回落。根据供应链压力指数与通胀的领先滞后关系,美国通胀下行还没有结束(见图3)。

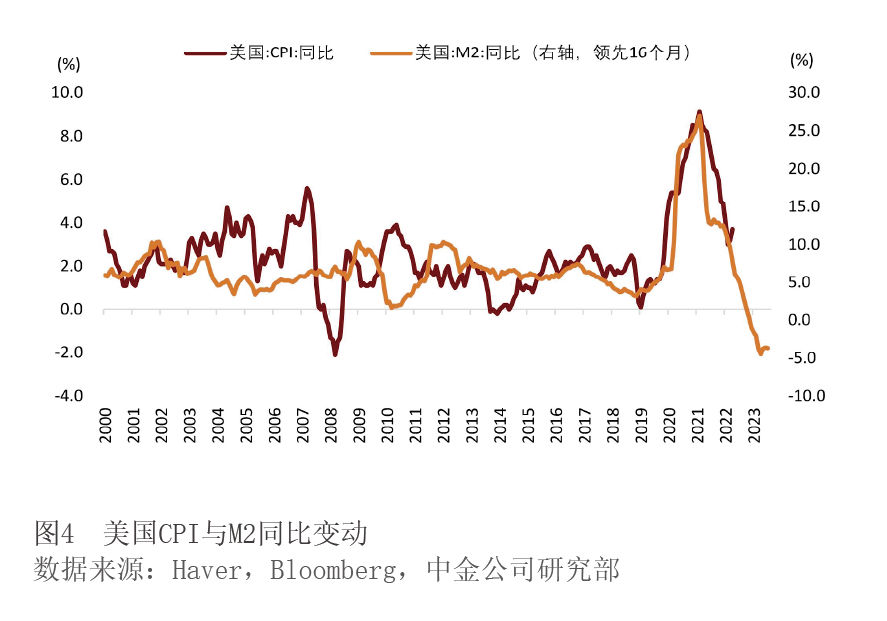

第二个短期周期性因素是美国的大规模刺激性政策。为缓解新冠疫情对经济主体造成的巨大压力,美联储2020年直接把政策利率降至零并重启量化宽松(QE)。美国政府出台天量财政刺激,向居民与企业大范围“撒钱”。这导致广义货币(M2)在很短的时间从6%快速扩张至27%,达到二战以来的最高水平。流动性扩张往往带来通胀压力,如图4所示,M2领先美国通胀16个月左右。当美联储意识到过度货币刺激可能导致通胀失控时,又在2022年启动了过去40年最激进的一轮紧缩,政策利率在不到一年半的时间里上涨超过500bp,M2增速快速压缩至负数。根据M2与通胀的历史关系,货币紧缩可能在未来继续转化为通胀的下行压力。

长期结构性因素对美国通胀的影响仍待时间验证

尽管长期结构性因素并非本轮美国通胀上行的主要原因,但不能排除其在未来成为通胀上行的压力来源。逆全球化、绿色转型、人口老龄化等长期结构性因素对通胀影响程度的不确定性较高,且影响机制尚存争论。笔者认为,在获得更多数据之前,其实难以做出定论。以下仅从理论层面简要梳理这几种长期通胀影响因素的争议点。