从财富治理视角看财富管理市场成效

随着国内财富管理市场进入高质量发展阶段,逐渐从关注总量、速度和收入的财富管理阶段进入关注结构、质量和风险的财富治理阶段。所谓财富治理是通过调整财富分布结构和促进财富发展质量来提高人的“财富—风险”适配能力,进而促进人的全面发展。笔者从财富治理的视角分析市场机构和客群结构数据,以期有所启示。

从财富管理到财富治理

我国历史上的财富观有“不患寡而患不均”“有恒产者有恒心”“开其源、节其流”等。改革开放以来,我国在较长一段时间内遵循“效率优先、兼顾公平”的发展原则。进入新发展阶段,国家层面把逐步实现全体人民共同富裕摆在更加重要的位置。习近平总书记在《扎实推动共同富裕》中指出:“坚持以人民为中心的发展思想,在高质量发展中促进共同富裕,正确处理效率和公平的关系,构建初次分配、再分配、三次分配协调配套的基础性制度安排,加大税收、社保、转移支付等调节力度并提高精准性,扩大中等收入群体比重,增加低收入群体收入,合理调节高收入,取缔非法收入,形成中间大、两头小的橄榄型分配结构,促进社会公平正义,促进人的全面发展,使全体人民朝着共同富裕目标扎实迈进。”

共同富裕的内涵与外延是“扩中、增低、调高、取非”(扩大中等收入群体比重,增加低收入群体收入,合理调节高收入,取缔非法收入),中间目标是橄榄型分配结构,目标是促进人的全面发展。从财富角度可理解为,调整财富结构,促进人的全面发展。

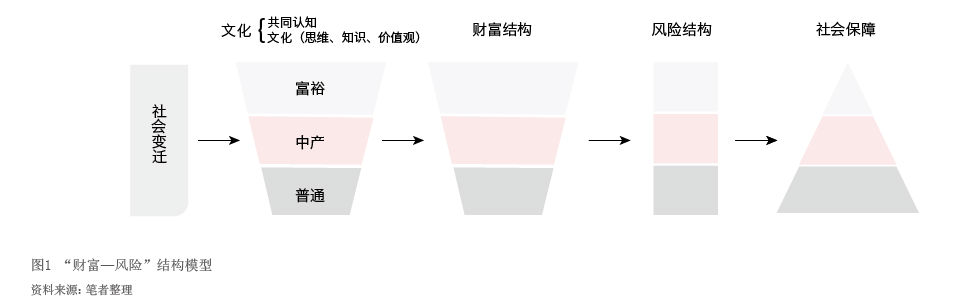

笔者曾将财富管理定义为以人为中心,通过金融或非金融手段提高人的幸福感,其中的“人”表示个人以及个人背后的家庭、家族或家族企业等。财富治理则是通过调整存量财富分布的结构来实现人的全面发展,即提高人通过财富应对风险的能力,或者说“财富—风险”适配能力(见图1)。具体而言,与高、中、低收入群体对应,放在在财富管理语境下就是富裕、中产、普通客户的财富分布结构。然而,在自然环境中,不同群体面对的风险结构是相同的,如自然层面的洪水、地震等,再如个人层面的生老病残死等。特别是,对低收入或普通客户而言,其风险对冲能力相对较弱或无风险对冲能力,因而更需要社会保障等手段对冲其风险。如果说财富管理是通过提高财富的总量、速度和收益来提高人的幸福感,财富治理则是通过调整财富的结构、提高财富的质量、防范财富的风险等来提高人的幸福感。这表明,财富管理和财富治理是一枚硬币的两面,财富管理逐渐向财富治理转变。

财富治理效果评析与思考

转换到财富治理视角,如何评析近年来的市场和客群变化?首先看市场机构层面。2018年发布的《关于规范金融机构资产管理业务的指导意见》(以下简称“资管新规”)重在理财产品的净值化转型、提高金融机构的资产管理能力、提高资产管理行业服务实体经济的能力。净值化即市场化,也就是要将原来的预期收益型产品调整为市场化的净值型产品,也可理解为“基金化”。配合净值化转型,允许银行设立市场化的理财子公司。随着经济转向高质量发展阶段,财富管理行业也进入高质量发展阶段。2018年至2022年财富管理行业总规模增速均为个位数,最低的2022年仅为1.12%。理财子公司在机构设置上与公募基金公司非常相近,但在资产管理能力上显现出不小差距。银行理财产品余额逐年下降,公募基金的市场份额持续增加。2023年6月末,银行理财产品的余额为25.34万亿元,而公募基金的余额为26.67万亿元,自2010年以来首次超过银行理财产品余额。事实上,自公募基金的存量规模被理财产品超越后,一直在努力迎头追