三季度外汇市场主要币种走势回顾与展望

从2023年三季度全球外汇市场的整体走势情况看,美元指数从低位强势反弹,非美货币普遍承压走弱。展望后市,笔者认为,美元指数或在短期维持强势,并对非美货币走势形成压力,但随着主要央行加息周期临近结束,非美货币的走势将回归其基本面情况。

三季度美元反弹下非美货币普遍承压

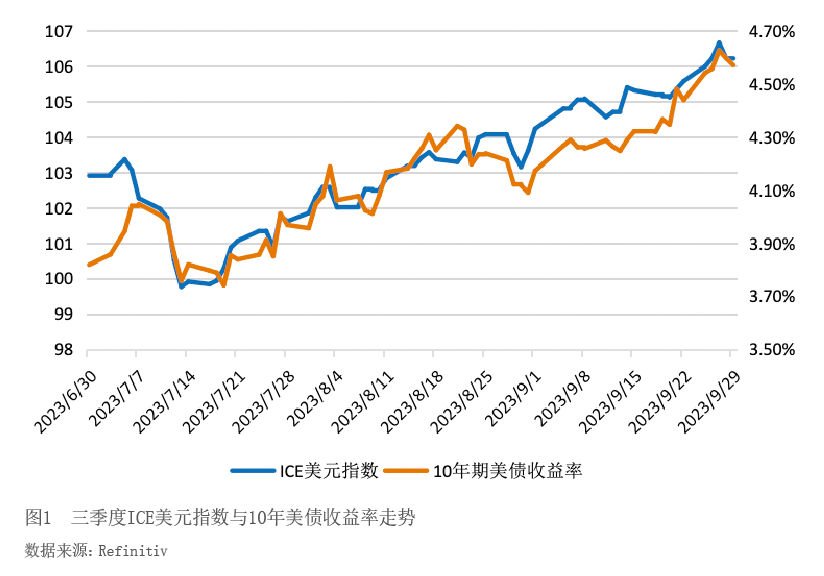

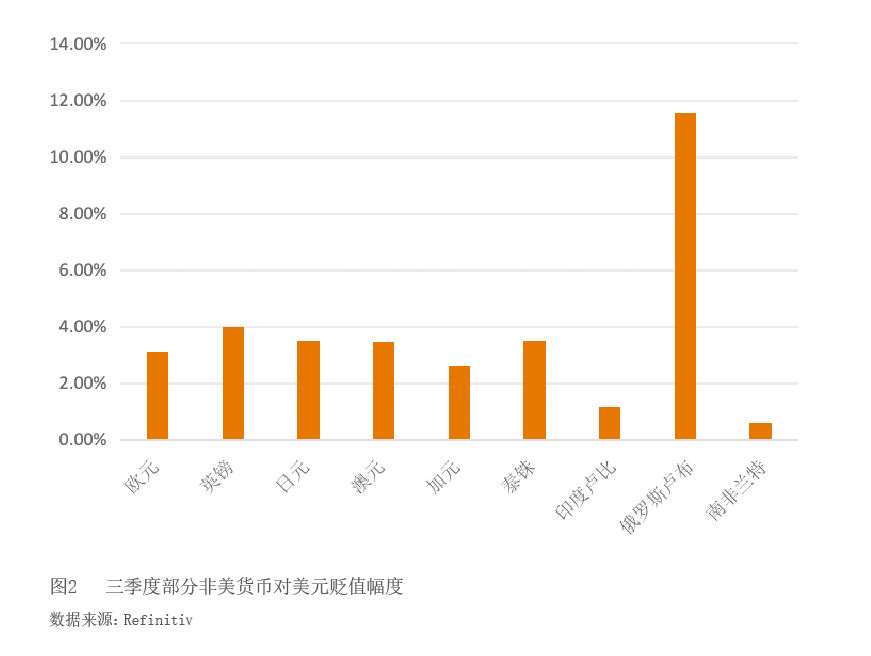

7月上旬,受美国6月非农数据与消费者价格指数(CPI)数据双双超预期回落影响,市场对美联储加息周期见顶的定价使美元指数一度大幅走低至年内低点,跌破100这一关键点位。但随后美联储官员接连发表鹰派言论,美国与非美国家之间的利差持续走阔,叠加全球经济复苏乏力使得市场风险情绪阶段性走弱,内外因素共振支撑美元指数强势反弹,9月末一度突破106关口,呈现V型走势(见图1)。在美元指数反弹走势影响下,非美货币在三季度初短暂上行后普遍承压下挫(见图2)。

发达国家货币方面,欧元和英镑领跌,日元冲高回落,主要商品货币走弱。

欧元在7月初一路走升至年内高点1.13附近后振荡回落,接连下穿上行趋势通道下沿,并一度跌破1.05关口,创下年内新低。欧元三季度走势的趋势反转,主要原因是在欧元区持续疲弱的经济数据及边际放缓的核心通胀压力下,欧央行管委会官员的态度产生了边际变化,市场对于欧央行的加息预期从相对高位回落,利差对欧元的支撑减弱。

英镑由上半年的强势转为疲弱。2023年上半年,英镑成为表现最佳的主要发达市场货币,原因在于英国的经济数据强于预期,并且其通胀居高不下,市场预期英国央行加息周期及加息幅度较其他大多数国家央行将更为鹰派。但进入三季度以来,激进加息进程下,英国的借贷成本不断上升,商业信心低迷,家庭财务状况变差,工厂订单也因国内外紧缩的货币政策而大幅萎缩。最新数据显示英国经济前景正在逐渐恶化,8月英国服务业采购经理指数(PMI)自1月以来首次出现下降,制造业活动也呈现出新冠疫情初期以来最为疲软的态势。市场逐步定价英国央行货币政策转向鸽派的预期,使得英镑下行幅度赶超欧元,三季度累计贬值3.99%。

日元受货币政策拖累走弱。日本央行在7月的议息会议中超预期调整收益率曲线控制政策,表示将灵活控制10年期利率,变化幅度以正负0.5%为参考标准,将10年期“绝对”利率的上限由0.5%上调至1%。在美元指数回落的共同作用下,日元对美元大幅升值约2.2%至137附近。但由于美债收益率维持高位,在活跃的套息交易下,日元高位快速回落。日本政府升级口头干预措辞,表示政府正在“以高度的紧迫感关注汇率走势”,对于干预的忧虑暂时减缓日元的贬值步伐,8月中下旬日元维持在145—147区间弱势震荡。9月日本央行维持货币政策不变,由于会议结果较市场预期偏鸽派,叠加美联储的鹰派前景令美债收益率持续攀升,美日息差明显拉大,日元遭到抛售,持续向干预警戒线150关口逼近。季末日元跌破149,累计贬值3.49%。

主要商品货币方面,澳元三季度持续走弱,一方面是因为澳大利亚央行自7月起连续3次暂停加息,另一方面是受制于全球经济增长乏力、需求放缓。7月,加元受加拿大通胀数据降幅大于预期、二季度国内生产总值(GDP)意外萎缩及加拿大央行按兵不动的拖累,一度对美元贬值3%。但由于需求超预期强劲及以石油输出国组织(OPEC)与其他部分产油国组成的OPEC+出口量控制共同推升原油价格,美国西德克萨斯轻质原油(WTI)价格从7月初的70美元/桶飙升至9月最高95美元/桶后小幅回落。能源价格的坚挺维持了加元的买盘,带动加元小幅回升。

新兴市场货币方面,受美元反弹走势影响,三季度新兴市场货币整体呈现短暂回升后震荡走弱的贬值态势。在原油价格高企的影响下,泰国、印度等石油净进口国的经常账户盈余收窄的风险显著增加,资本外流压力加大。泰铢和印度卢比持续走弱,纷纷跌至纪录低位。此外,泰国新政府积极推进经济刺激新政,加大市场对其财政赤字扩大的担忧,进一步拖累泰铢走势。受俄罗斯经常账户盈余大幅萎缩影响,俄罗斯卢布在7—8月间大幅贬值超15%,一度跌破100的重要关口。俄罗斯央行召开特别会议紧急加息,并祭出暂停外汇购买等方式进行市场干预,俄罗斯卢布止跌回升,之后随原油价格上涨在96附近企稳。7月,南非的主要出口产品贵金属价格上涨叠加市场风险情绪回暖,促使南非兰特一度大涨触及逾三个月高点17.54。但随着南非国内电力危机恶化、矿业产出意外下降、财政赤字扩大及全球风险情绪降温等不利因素再度显现,南非兰特震荡走弱。

主要货币走势前景展望

展望后市,预计美元指数未来一段时间仍将维持强势,这也是影响非美货币汇率短期走势的重要因素。短期来看,数据显示美国经济活动稳步扩张,就业增长放缓但仍然强劲,消费者信心回升,整体基本面表现依旧相对强于其他发达经济体。美联储9月利率决议维持联邦基金利率不变,但最新点阵图更为鹰派,显示年内或仍有一次加息,且同时将2024年末中位数上调0.5个百分点至5.1%。当前,市场对于美联储再次加息定价