国际油价上涨的原因、前景与相关影响

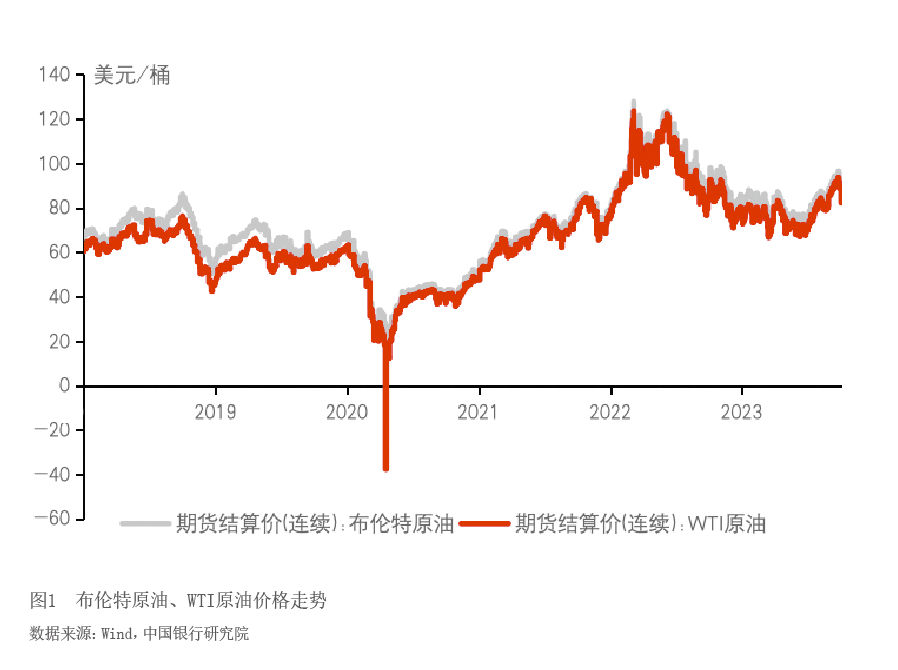

2023年6月份以来,国际油价出现一轮明显上行。截至年10月6日,布伦特原油期货价格和美国西德克萨斯轻质原油(WTI)期货价格分别报84.58美元/桶和82.79美元/桶,较6月初上涨13.87%和18.1%。9月,布伦特原油价格一度突破95美元/桶,WTI原油价格则突破90美元/桶,创2022年10月份以来新高(见图1)。此轮油价上行的原因何在?油价的上涨势头在未来能否持续?高油价将对全球经济和金融市场产生怎样的影响?以下是笔者的分析。

供需关系紧张是本轮油价上涨的主因

近期国际油价上涨是多重因素共同作用的结果,既有来自供需关系紧平衡的基本面推动,也有金融市场看多力量不断加强的情绪面助力。其中,供给端收缩导致供需关系紧张是推动本轮油价上涨的最主要原因。

第一,以石油输出国组织(OPEC)与其他部分产油国组成的OPEC+减产减供是导致近期国际油价上涨的最主要推动因素。OPEC+成员国的原油产量约占世界原油产量的40%,其政策决定往往对国际油价产生重大影响。2023年以来,沙特和俄罗斯双双加大减产力度,导致全球原油供应局势趋于紧张。2023年5月起,沙特自愿减产原油50万桶/日,7月起再次自愿额外减产原油100万桶/日,9月宣布将把每日100万桶的石油减产措施延长至2023年12月底。当前,沙特原油日均产量已减至900万桶,为数年来的最低水平。与此同时,俄罗斯9月也宣布将每日30万桶的石油减产措施延长至2023年12月底,并宣布对汽油和柴油出口实施临时限制,这进一步加剧了全球原油市场的供应紧张。此外,美国原油库存下降也加剧了市场担忧情绪。8—9月,美国页岩油产量呈现高位回落态势。在全球原油供应趋紧以及国内需求强劲的背景下,美国原油库存不断下降。截至9月底,美国商业原油库存4.14亿桶,较6月初4.67亿桶的高点有所减少。

第二,主要经济体经济表现好于预期,推动原油需求整体向好。由于夏季旅游、出行需求旺盛,6—9月本就是全球原油市场的传统消费旺季。随着新冠疫情影响的消散,2023年全球大部分国家的旅游、出行表现都较为强劲,助推了对原油的需求。更为重要的是,全球主要经济体经济表现好于预期,推升了原油的整体需求。其中,美国经济表现出较强韧性,“软着陆”概率加大。美国零售和食品服务销售额8月环比增速为0.6%,连续2个月回升;企业活动和制造业部门生产也持续恢复,7月和8月工业生产指数连续回升,扭转了此前的下行趋势。中国经济也在一系列稳增长政策支撑下呈现向上修复态势。8月份,中国规模以上工业增加值同比增长4.5%,环比加快0.8个百分点;全国服务业生产指数同比增长6.8%,环比加快1.1个百分点。

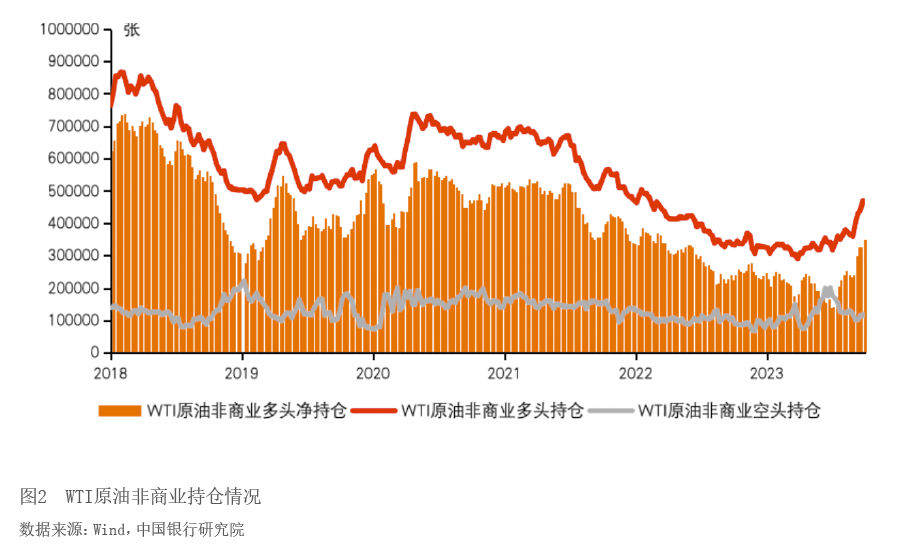

第三,金融市场看多力量不断加强,进一步推高了原油价格。国际原油具有较强的金融属性,属于风险资产。金融市场情绪及投机行为的变化也会影响国际油价。随着全球主要经济体货币紧缩周期接近尾声,以及美国经济“软着陆”预期上升、中国经济企稳回升,金融市场风险偏好加强。同时,在供给端收缩导致原油供需矛盾加深的背景下,原油期货市场看多力量增加。2023年7月以来,WTI原油非商业多头持仓增加、空头持仓下降。WTI原油非商业净多头持仓从6月底的138388手大幅增至9月底的350055手,增幅达152.94%(见图2)。

未来国际油价大概率呈高位震荡态势

展望未来,原油市场将面临多空因素交织的局面。短期内,预计原油市场供需紧张的状态仍将持续,国际油价将大概率维持高位运行。

从供给端来看,OPEC+仍将坚持减产计划,非OPEC+国家原油产量或将增加,但难弥补原油市场缺口。沙特近年来的石油政策已经转为“沙特优先”,未来大幅增产的可能性不大。2023年10月初,沙特、俄罗斯先后发表声明,将继续自愿减产石油至年底。此外,美国页岩油增产潜能减弱,当前美国页岩油的产量已经在历史高位的940万桶/天,未来产量提高的空间有限。页岩油公司受投资者约束、供应链短缺、通胀成本高、政府清洁能源政策等一系列因素影响,资本开支增幅有限,增产意愿不强。例如,美国页岩油气巨头大陆资源公司(Continental Resources Inc.)就已表态,对于未来投资保持谨慎态度,并无大幅增产计划。此外,10月初爆发的巴以冲突也给全球原油市场带来更多变数。目前巴以冲突对原油市场的影响还较为有限,但如果冲突持续升级,甚至影响到中东地区的稳定,那对原油市场将会