日本经济“日本化”的历史沿革

经济“日本化”指的是日本在上世纪90年代资产泡沫破灭后展现出的经济停滞、通货紧缩、超低利率等一系列现象。整体来看,这是一个动态发展的多阶段过程。第一阶段为1980—1989年(前兆阶段),经济长期持续增长,金融市场快速发展,房价、地价上涨,资产价格泡沫逐渐形成。第二阶段为1990—1991年(触发阶段),日本货币与房地产政策转向引起泡沫破灭,资产价格大幅下跌带来的负向效应冲击日本经济各部门。第三阶段为1992—2012年(实现阶段),资产价格泡沫破灭后,遗留的银行不良信贷、滞后的经济刺激政策导致日本陷入长期停滞的“低增长均衡”,是经济“日本化”的最终阶段。在上述动态演进进程中,日本面临的风险因素、要素禀赋、政经体制、国际环境均出现嬗变,因此在不同阶段呈现出不同的特点。

前兆阶段(1980—1989年):日本经济泡沫形成

日本经济泡沫形成于上世纪80年代,驱动因素包括以下五个方面:一是持续的经济增长令社会各界形成过于乐观的预期,二是资本管制逐步放开后金融自由化提速,三是土地税制改革降低了土地的持有成本和交易成本,四是《广场协议》签订后日元升值过快,五是日本央行执行了过长的宽松货币政策。在上述因素推动下,日本经济在上世纪80年代呈现明显的泡沫经济特征。

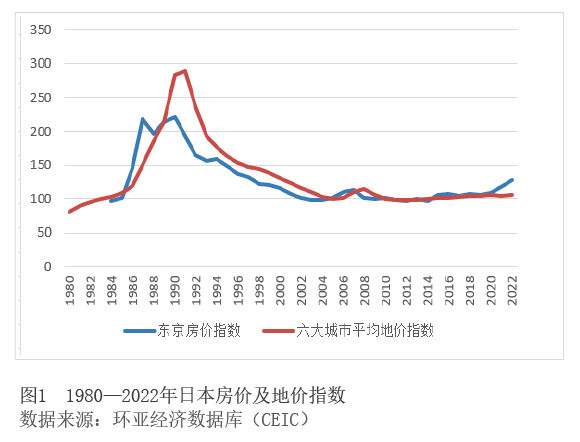

资产价格持续上涨。1972年,日本允许汇率浮动,资本项目逐步开放。1980年,《外汇及外贸管理法》修订,资本市场基本实现完全可兑换。此后,日本企业从银行融资转向证券市场融资,直接融资市场快速发展。1981—1985年,日经225指数和日本股票市值年均增长率分别为11.5%、17.8%,日本股市量价齐升。在持续上涨带来的财富效应催化下,1986年日经225指数加速上涨,当年涨幅43.9%,1989年末达到38915点,是1985年9月《广场协议》签订时的3.1倍。日本地价、房价也跟随股价出现大幅增长,1990年日本六大城市地价指数达到284,较1985年增长1.6倍(见图1)。

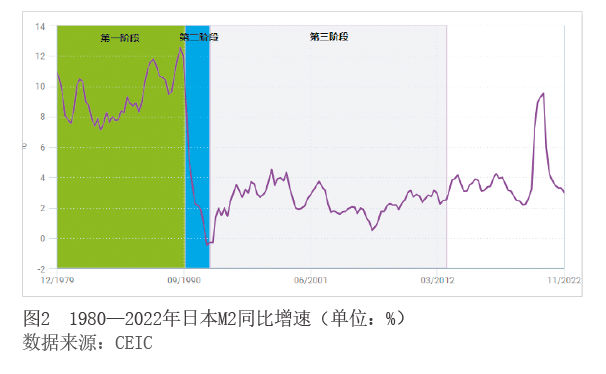

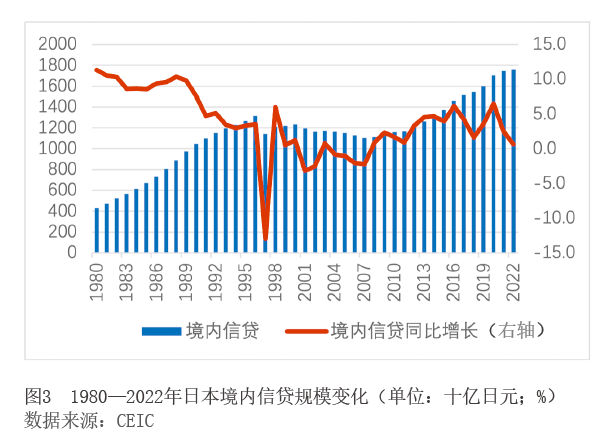

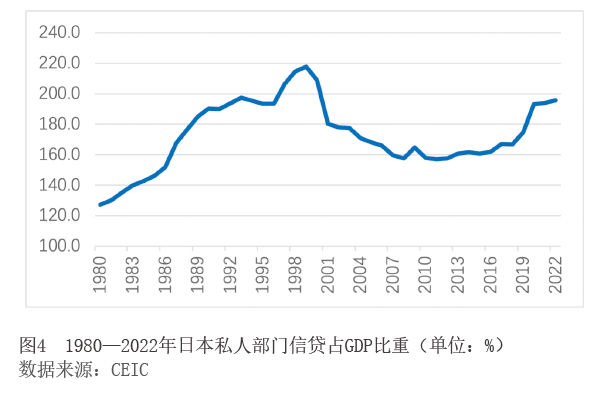

货币供给与信贷持续扩张。在1985年9月签订《广场协议》前,随着日本经济增速逐渐放缓,广义货币供应量M2增速波动下行。《广场协议》签订后,日本央行为减小升值对经济增长的负面影响,采取了持续宽松的货币政策,M2增速开始快速上行,1985年10月为8.6%,1990年5月达到峰值13.2%(见图2)。随着股价房价的快速增长,日本的信贷需求也出现较快增长。1980年,日本的境内信贷总额为428万亿日元,1990年增长至1047万亿日元,年化增长率为9.5%,高于1991—2012年的平均水平(见图3)。1980年,日本的私人部门信贷占国内生产总值(GDP)比重仅为127%,至1990年已达190%(见图4)。

实体经济与资本市场呈现背离。1980—1987年,在股价、房价加速上涨的同时,日本经济增长有所放缓,产出缺口一直为负。《广场协议》签订后,日本外贸受到严重冲击,产出缺口进一步扩大,直到1988年才转为正值(见图5)。实体经济表现与资本市场呈现一定背离趋势,这是资产价格泡沫的典型特征。

日元在泡沫形成期间大幅升值。1980—1989年,以签订《广场协议》和《卢浮宫协议》为界,日元汇率变化经历了三个阶段:第一阶段是1985年9月签订《广场协议》前,日元兑美元汇率呈双向波动,月均汇率在201至270之间。第二阶段是《广场协议》签订至1987年2月《卢浮宫协议》签订,在此期间日元兑美元月均汇率大幅升值34.8%。第三阶段为《卢浮宫协议》签订后,日元兑美元月均汇率升值幅度大幅放缓,1989年12月仅较1987年2月升值6.3%。日元升值源于三方面压力:一是《广场协议》后日本贸易顺差仍维持在较高水平;二是在长期贸易顺差和日本央行干预下日元低估,积累了升值压力;三是伴随资产价格的持续上涨,外资涌入加速了日元升值。

触发阶段(1990—1991年):日本资产价格泡沫破灭

从1990年开始,日本股票与房产价格相继出现下跌,泡沫迅速破灭。1992年8月,日经225指数跌至14309,较1989年末峰值下降63.2%。东京房价在1990年6月达到峰值后,6个月内急跌36.3%。泡沫破灭严重冲击居民、企业、金融系统等,但日元汇率出现逆势上涨。

居民消费下降。资产价格大幅下跌引起负向财富效应,导致居民消费下降。1992年,日本消费总额增长率降至2.2%,显著低于1987—1989年期间4.5%的日本消费总额年均增长率。

破产企业激增,融资与研发支出下降。资产价格泡沫破灭后,日本企业破产数量大幅增长,1990年破产企业6468家,1991年进一步增至14564家。企业大量破产叠加资产端受损,投资信心严重不足,风险偏好下降,信贷萎缩。同期,研发投入也大幅下降。据日本央行调查,1982—1989年日本工业企业研发支出年均增长率为9.8%,1991年增速降至5.1%,1992年则转为下降1.9%。

不良贷款率上升,影响金融系统稳定。1990年,日本房价大幅下降导致银行向房地产开放商发放的贷款、工商业企业的房地产抵押贷款、住宅金融专门会社的关联贷款均出现信用风险,不良贷款率上升。日本央行原行长白川方明在所著《动荡年代》中称,日本政府后续为处理不良贷款债权问题投入资金超过100万亿日元。

日元汇率逆势上涨。1990年6月,日元兑美元汇率贬至154,较1990年1月下