美欧避免经济“日本化”的启示

2008年国际金融危机以及随后的欧债危机爆发后,关于全球经济“日本化”的担忧和观点不时出现。但从实际情况看,曾经出现经济“日本化”苗头的欧美国家并未真正走向“日本化”,欧美国家做对了什么?这对当下的中国又有哪些启示?

复盘日本经济:从繁荣走向停滞

经济“日本化”的核心特征是长期增长停滞。日本在陷入长期停滞的初期,主要表现为资产负债表衰退,这为理解日本经济如何陷入长期停滞提供了理论视角,也为与日本存在相似困境和拐点的的其他经济体如何避免经济“日本化”提供了有益启示。

二战结束后,日本创造出经济增长奇迹。日本的增长奇迹至少表现在三个方面:一是日本经济曾长期维持高增长。1950—1970年间,日本经济的平均增速接近10%,经济快速腾飞。20世纪70年代,尽管日本也遭受了石油危机以及发达经济体经济滞胀的冲击,但在1970—1990年仍维持了近4.4%的年均增速。二是日本快速跨越“中等收入陷阱”。1957年日本的人均国内生产总值(GDP)仅为美国的12%,而1990年日本的人均GDP已超过美国。三是1968年日本一跃成为世界第二大经济体,经济总量不断向美国逼近。日本创造经济奇迹,离不开日本政府当时采取了有效的财政政策、货币政策以及产业政策,实施了符合其比较优势的发展战略。

资产价格泡沫破灭成为日本从繁荣走向停滞的拐点。上世纪80年代中后期,日本股市与楼市价格持续暴涨,积累了一轮巨大的资产价格泡沫。20世纪90年代初,日本股市与楼市泡沫相继破灭,对日本经济和金融体系产生巨大冲击。一是由于日本资产价格泡沫规模过大,日本政府为了主动挤泡沫采取了加息策略,这导致资产价格暴跌,家庭与企业缺少足够的时间来缓冲价格暴跌带来的冲击。二是日本企业深度参与房地产市场,导致房地产价格暴跌后,企业承担了巨额房地产债务。此后,日本家庭和企业不得不在很长一段时间内逐步修复其资产负债表,投资和消费严重不足,日本陷入持续通缩。

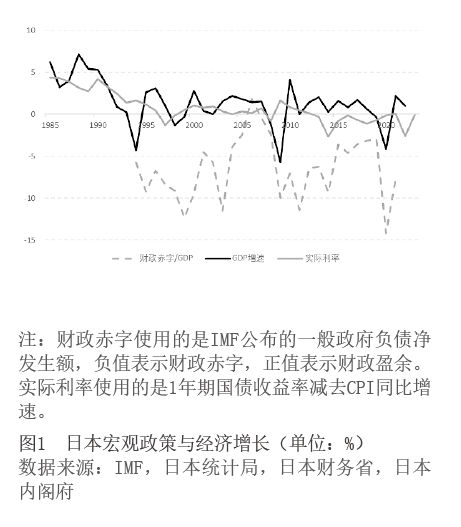

宏观政策失误是日本经济陷入资产负债表衰退的直接原因,并由此开启了长达20年的增长停滞(见图1)。具体来说:一是虽然日本政府采取了宽松性的货币政策,这有助于减轻家庭与企业的负债压力,但实际利率仍然为正,对于刺激企业投资和家庭消费的效果有限。因此,日本企业和家庭并没有因为利率降低而明显增加投资和消费,而是优先偿还债务。当实际利率高于中性利率时,储蓄与投资难以得到平衡,从而降息也不能实现刺激投资和改善需求的目标,进而导致日本长期面临需求不足、通货紧缩以及经济下行的压力。

二是日本财政政策在时机和力度上存在失误。政策效应的充分发挥一般存在滞后性,而日本政府多次在经济稍有复苏迹象时,便收紧财政政策力度,导致政策效果大打折扣。例如,1996年日本经济增速提升至3%左右,出现初步复苏迹象,但1997年初日本便开始加征消费税,导致需求不足的问题再次加重。此外,日本的财政政策主要聚焦于公共工程,忽视了帮助银行处置不良资产。1997年亚洲金融危机引发日本金融机构的倒闭潮,造成了银行业危机。正是财政政策的摇摆和定位不准,让日本错失短暂的窗口期,加之低效的金融监管,造成资本流失和银行业危机,使日本长期遭受经济下行和通货紧缩压力。

综合来看,日本的刺激政策没有成功解决需求不足的问题。美欧主流经济学家伯南克、克鲁格曼等曾把“失去的20年”归因于需求不足。资产负债表衰退,叠加日本的人口老龄化、产业外迁等因素,导致日本总需求长期低迷。而日本政府的宏观政策未能及时促进需求复苏,使得日本陷入长期通缩。在日本“失去的20年”中,经济名义增长率几乎为0,GDP平均实际增长也仅为0.8%。

美欧避免经济“日本化&rdquo