基于国际比较探寻中国经济可持续增长之路

2008年国际金融危机是二战以来国际政经格局演变的分水岭,也是全球经贸投资发展的历史转折点。自那以后,全球经济增长动能明显减弱,关于全球经济会否“日本化”的担忧也不时出现。新冠疫情影响消退后,2023年中国经济下行压力不减且物价低水平运行,针对中国经济“日本化”的讨论又喧嚣尘上。通过比较中、美、日等经济体可以发现,由于资产价格泡沫破裂、宏观政策失误以及人口老龄化加深等深层结构性问题,日本经济陷入了“失去的20年”,成为经济发展面临“高收入之墙”困境经济体的典型;为对冲新冠疫情冲击,美国实施了超宽松货币政策和大规模财政刺激政策,推动居民收入较快增长和消费需求稳定恢复,成为疫后支撑美国经济恢复的重要力量。当前中国并未出现所谓“资产负债表衰退”,但需要关注市场信心不足、预期偏弱等问题。展望未来,中国仍然拥有较大的政策回旋空间和经济发展潜力。

从国际经济对比看,当前我国不存在所谓“资产负债表衰退”问题

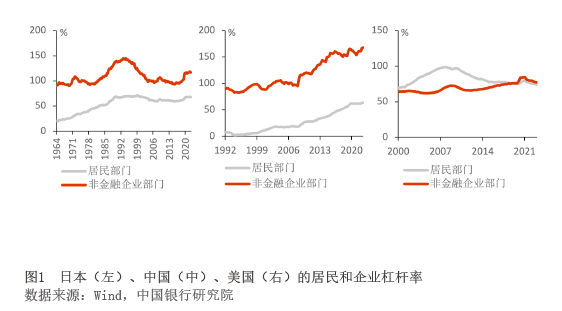

第一,上世纪90年代日本资产价格泡沫破裂后,出现了所谓“资产负债表衰退”问题,并陷入了经济增长长期停滞的困境。在资产价格泡沫破裂前,日本经济经历了较长时间的经济高速增长、宽松货币政策和金融自由化。日经225指数在1970—1990年间翻了约18倍,涨至38000点以上。日本东京房价指数从1980年初的90点左右持续攀升至1991年的240点以上,翻了约1.7倍。由于经济增速下行、美日贸易摩擦加剧和宏观政策短期迅速收紧等因素共同作用,1990年日本股市和楼市开始出现历史性崩盘。日经225指数从1990年的高点38000点快速下跌至15000点左右;东京房价指数则从1991年的高点248.3点持续下跌至100点以下。资产价格泡沫破裂成为日本资产负债表衰退的导火索。此后,居民和企业部门资产负债表经历了长时间的衰退。由于家庭资产价值大幅缩水,居民消费意愿持续低迷,居民部门杠杆率从上世纪90年代的70%左右逐渐下降至2016年的60%以下。受大量企业破产、企业投资意愿和投资能力减弱等影响,企业部门杠杆率从上世纪90年代的140%以上一路下降至2016年的93%左右。

第二,美国居民资产负债表非但没有在新冠疫情中受损,反而收入有所增加。截至2022年末,美国人均可支配收入为5.71万美元,较新冠疫情前(2019年末)增长了12.52%,主要原因在于美国通过政府加杠杆的方式在一定程度上稳定和改善了居民资产负债表。截至2022年末,美国居民部门杠杆率为74.8%,略低于新冠疫情前水平(2019年末为75.6%);美国政府部门杠杆率则从2019年末的99.8%迅速上升至2020年末的122%。分阶段来看,美国居民收入增长来源有所变化。新冠疫情期间由于美国财政“直升机撒钱式”的强刺激,美国人均可支配收入增长并不是匀速的,增长快的时点恰好对应着大规模财政“发钱”。例如2020年3月的《冠状病毒援助、救济和经济安全法案》(“CARES”法案)共推出2.2万亿美元,2021年3月的美国政府救助法案共推出1.9万亿美元。新冠疫情后美国人均可支配收入增长则是由前期财政刺激的滞后效应、劳动力市场旺盛推高工资收入以及资本市场持续恢复带来的财富效应等因素共同推动的。美国居民收入增长带来消费需求的迅速释放,先表现为商品消费支出的较快恢复,接着服务消费支出随之修复,进而使消费成为疫后美国经济增长的重要支撑。

第三,当前中国居民和企业部门并未出现降杠杆现象,更多表现为杠杆率上升速度的放慢。截至2023年6月末,中国居民部门和非金融企业部门杠杆率分别为63.5%和167.8%,分别较上年同期上升1.5个和7.5个百分点,较新冠疫情前(2019年末)上升7.4个和15.9个百分点,均为历史最高水平(见图1)。当前,居民储蓄动机增强、企业投资意愿减弱,主要原因是疫后经济恢复不及预期带来的信心不足。此外,中国并未发生类似日本上世纪90年代资产价格泡沫破裂问题。从股票价格来看,当前中国A股整体在3000点附近,位于历史较低水平。从楼市价格看,中国房价整体稳定。2023年前9个月,70个大中城市新建住宅和二手住宅环比平均增速分别为0.02%和-0.22%。2023年9月,百城样本住宅平均价格为16184元/平方米,并未出现明显下跌(见图2)。

综合分析,当前中国居民和企业部门资产负债表整体上仍是稳定健康的,并未出现上世纪90年代日本所谓“资产负债表衰退”问题。但需要关注市场信心不足、预期较弱等问题。受财政刺激和杠杆率在不同部门之间切换影响,美国新冠疫情期间居民资产负债表还有所改善,进而带动新冠疫情前后消费需求保持旺盛,成为疫后经济恢复的重要力量。

从宏观政策对比来看,中国仍拥有较大的政策回旋空间

第一,宏观政策操作偏差是日本经济陷入长期不振的重要原因。日本政府在上世纪90年代面对资产价格泡沫问题时采用了长期问题短期化的处理方式,通过短期内快速收紧货币政策来主动挤压资产泡沫。日本央行贴现利率从1987年2月的2.5%迅速提升至1990年8月的6%,成为刺破日本股市楼市泡沫的导火索。在资产价格泡沫破裂之后,日本扩张性财政政策也并未一以贯之,虽然在1995年推出了价值14万亿日元的“综合经济对策”,但由于财政压力加大,1997年后又重新推行紧缩财政政策,大幅增收房地产税,进一步加剧了经济下行压力。同时,由于没有及时处理金融系统不良资产,导致房地产风险快速蔓延至大型金融机构而致使多家银行破产。日本银行业不良贷款率从1997年的5.4%飙升至1999年的9.8%。事后来看,这些应对政策可能存在偏差。

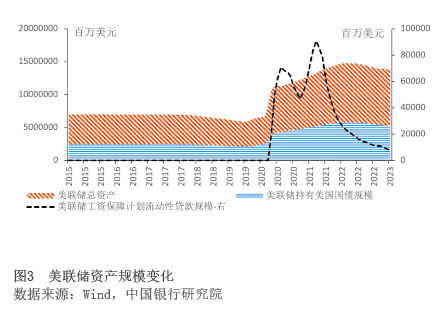

第二,美国为应对新冠疫情冲击实施了史无前例的宽松货币政策,并推出了大规模财政刺激政策,在此过程中货币政策与财政政策实现了高强度的捆绑,即“财政赤字货币化”。截至2021年末,美联储资产规模为8.81万亿美元,较新冠疫情前(2020年初)增长了109.71%(见图3)。由于在超低利率环境下货币政策对经济增长的刺激效应显著下降,因此,面对新冠疫情冲击,美国启动了“财政赤字货币化”,美联储充当了最后贷款人的角色。其一,美联储通过大规模购买国债与市政债券来支持政府融资,为财政赤字“买单”,并创设市政流动性便利工具,直接向政府购买短期票据。截至2021年末,美联储持有美国国债规模到5.65万亿美元,较新冠疫情前(2020年初)增长了142.7%。其二,美联储创设了一系列新型信贷工具直接支持企业和居民部门。例如,工资保障计划流动性贷款、中产阶级贷款计划等。正如前文所说,美国通过政府加杠杆的方式一定程度上改善了居民资产负债表,起到了“杠杆转移”的效果,为新冠疫情后消费支撑经济恢复创造了条件。但“财政赤字货币化”也带来了明显的负面效应,成为推动2022年以来美国高通胀的重要原因。

阅读全部文章,请

阅读全部文章,请