全球贸易发展态势、主导因素及前景展望

世界贸易组织(WTO)、联合国贸易和发展会议(UNCTAD)、国际货币基金组织(IMF)等主要机构组织的近期统计数据显示,2023年全球贸易增长乏力,形势不容乐观。尽管全球供应链恢复通畅、服务贸易继续增长、全球货运成本降低和绿色产品贸易崛起能够在一定程度上支撑全球贸易增长,但持续的地缘政治紧张局势、不断增加的贸易限制措施、主要经济体的通货膨胀和高利率压力以及过重的全球债务负担等不利因素仍阻碍着全球贸易发展。各国应积极采取应对措施,加强国际合作,推动全球贸易的恢复性增长。

当前全球贸易发展态势及特征

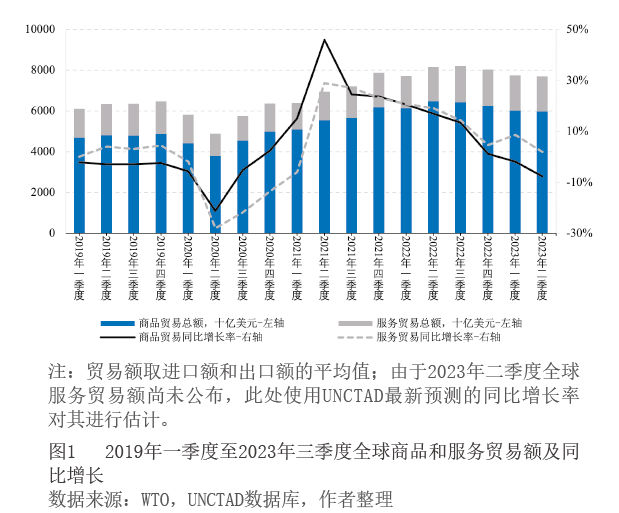

全球贸易整体低迷,商品贸易疲弱,服务贸易相对更有韧性。2023年10月UNCTAD发布的《2023年贸易和发展报告》显示,2023年全球商品和服务贸易将增长1%,低于过去10年的平均贸易增长,是第二次世界大战结束以来全球贸易平均增长最缓慢的时期。季度数据显示(见图1),全球贸易总额自2022年三季度达到峰值后不断下跌。这表明尽管2022年世界经济从新冠疫情中复苏,贸易额显著反弹,但全球贸易情况的整体好转却未能持续,甚至在2023年持续走低。商品贸易方面,2022年四季度以来商品贸易额呈现明显下降,表明中国疫情限制的解除和商品库存周期的正常化所预期带来的贸易增加效应未能掩盖全球商品贸易的整体衰减。同时,商品贸易同比增长率也呈现持续下降态势。整体看,国际商品贸易前景不容乐观。服务贸易方面,尽管其增长率在反弹后同样呈现下降趋势,但服务贸易总额保持相对稳定,增长率整体高于商品贸易,且在2023年一季度有所回升。相对而言,服务贸易具有更强的韧性和增长潜力。

2023年二季度主要区域贸易增长不平衡。基于最新数据,2023年二季度世界主要区域出口均呈现同比下滑(见表)。其中,非洲和中东地区作为主要的石油产区,其出口降幅相对较大,分别为-19.11%和-26.07%;欧洲出口降幅相对较小,为-0.54%。从出口的环比增长情况来看,2023年二季度除亚洲(2.01%)和南美洲(5.80%)出口有所增长之外,其他区域出口均呈环比下降。据此,亚洲和南美洲虽较2022年同期有所下降,但与2023年一季度相比呈现增长,出口情况相对较好。从世界主要区域商品进口额增长情况看,2023年二季度,中东地区进口同比增长最快,较2022年同期增长2.50%,而其他区域进口均呈下降态势,其中亚洲和南美洲降幅较大,分别为-12.08%和-13.29%。从进口的环比增长情况看,非洲、北美洲和南美洲进口均较上期有所增长,其中,北美洲增幅最大,为3.77%,而亚洲、欧洲和中东地区进口均较上期下滑。据此,当前中东和北美洲进口增长较为稳健,亚洲进口增长欠佳。

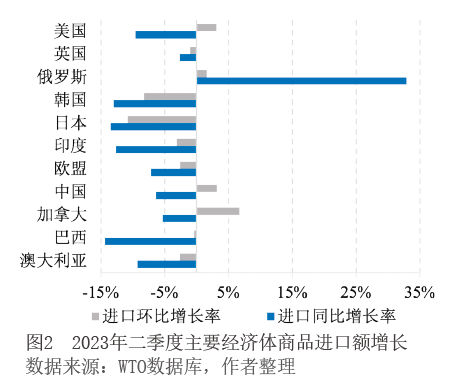

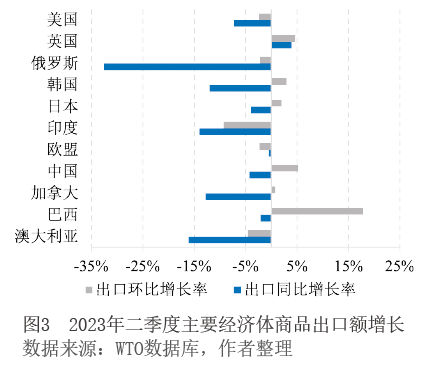

2023年二季度主要经济体贸易表现喜忧参半。从世界主要经济体商品进口额增长情况看(见图2),2023年二季度俄罗斯进口同比增长较为突出,高达32.90%,一定程度上源于中俄持续加强经贸合作背景下,俄罗斯从中国进口额的猛增。相较而言,其他主要经济体进口则均呈同比下降态势,与全球贸易的整体疲软保持一致。然而,从环比增长来看,美国、俄罗斯、中国和加拿大的进口均相较上一季度有所增长,呈现一定的积极态势。从世界主要经济体商品贸易出口增长情况看(见图3),2023年二季度仅英国出口呈同比上升,增幅为3.92%,表明近年来英国提出的国家层面出口战略取得一定成效。相较而言,其他经济体出口均较2022年同期下滑,贸易增长为负。其中,俄罗斯受制于欧盟方面的贸易制裁措施,出口急剧下降,降幅高达32.63%。从环比增长来看,英国、韩国、日本、中国、加拿大和巴西出口均相较上一季度有所增长,出口有望回弹。

汽车和旅游业贸易增长强劲,运输服务贸易持续走低。商品贸易方面,WTO数据显示,2023年上半年,农产品、食物、汽车产品和其他机械产品的贸易额(以美元值计)有所上升。其中,汽车产品和其他机械产品的贸易增长强劲,相较2022年同期增幅分别为18%和6%。相比之下,燃料和矿产品、钢铁、化学品、办公和通信设备、纺织服装等行业产品的贸易额均呈现下降,其中燃料、钢铁和纺织品同比下降明显,降幅分别为15%、17%、16%。然而,与2019年同期相比,绝大多数行业产品贸易均呈现大幅上升。服务贸易方面,从主要服务贸易类别的出口增长情况来看,跨境旅游服务贸易增长具有持续性,而国际运输服务贸易逐渐走低。随着新冠疫情恢复后全球人口流动限制的逐步解除,跨境旅游实现了快速增长,旅游服务在2021—2022年呈现强劲回弹,并于2023年一季度保持较高的增长率。相比之下,运输服务、货物相关服务和其他服务的贸易增长在回弹后均开始呈现不同程度的消退。其中,运输服务贸易增长率的下降态势显著,2023年一季度甚至呈现负增长。

全球贸易呈现碎片化趋势。近几年,新冠疫情、乌克兰危机等突发事件不断,叠加地缘政治紧张局势的加剧,导致部分国家政策制定者对全球化和多边贸易体制的质疑不断加深,贸易自由化和一体化的长期趋势放缓,全球贸易出现“回流(Re-shoring)”“近岸外包(Near-shoring)”“友岸外包(Friend-shoring)”等。具体来看,第一,2018年中美经贸摩擦之后,中美双边贸易开始向其他国家转移。一方面,美国从中国进口份额自2017年的21.6%降至2022年的16.5%,且实证分析表明,2017—2022年美国从中国进口份额的下降与从越南和墨西哥进口份额的上升存在系统性关联(Alfaro和Chor,2023)。由此可见,美国贸易开始向其他低成本中心和近岸国家转移,产业链供应链呈现“去中国化”的重新配置。另一方面,中国海关总署发布的数据显示,2023年上半年,我国对第一大贸易伙伴东盟进出口同比增长5.4%,占进出口总值的15.3%;对共建“一带一路”国家进出口增长9.8%,高出进出口整体增速7.7个百分点,占进出口总值34.3%;对《区域全面经济伙伴关系协定》(RCEP)其他成员进出口增长1.5%。同期,我国对美国进出口下降8.4%。第二,WTO认为,当前在世界范围内出现了贸易沿地缘政治路线向友好关系国家靠拢的迹象。WTO在2023年9月发布的《2023世界贸易报告》中,根据联合国大会的投票模式,对两个假设的地缘政治集团进行计算,结果显示,自2022年2月乌克兰危机爆发以来,地缘政治集团内部贸易的增长相较集团之间贸易的增长明显高出4—6个百分点。第三,外商直接投资(FDI)呈现出相同的“友岸集团”趋势。以美国为例,IMF数据显示,近年来美国与地缘政治集团内部国家间的FDI份额明显大于地理接近国家间的份额,表明地缘政治偏好日益成为外国直接投资的主要驱动因素。由于FDI与全球供应链和国际贸易紧密相关,因此这一趋势也预示着未来全球贸易将日益向碎片化方向发展。

全球贸易发展的主要影响因素

阻碍全球贸易增长的不利因素

全经济下行压力加大背景下制造业产出放缓。受多种因素共同影响,全球经济在经历新冠疫情后的强劲反弹之后,复苏步伐有所放缓。主要机构正在下调全球经济预测,许多国家的经济增长预计将低于历史趋势。IMF近期预测,全球经济增速将从2022年的3.5%放缓至2023年的3.0%,低于3.8%的历史(2000—2019年)平均水平。全球经济放缓伴随的消费者信心低迷、需求疲软和商业投资减弱,以及后疫情时代消费向服务部门的倾斜,造成了制造业部门的大范围收缩,并直接导致工业产出的下降,世界贸易增长动能减弱。WTO数据显示,截至2023年8月末,全球采购经理人指数(PMI)连续12个月收缩,表明当前全球工业生产放缓,从根本上拖累了全球贸易的增长。

地缘政治紧张局势日渐加剧。受乌克兰危机的影响,能源产品价格急剧上涨,WTO数据显示,原油价格在2022年6月达到峰值,天然气价格也在2022年8月创下历史新高,虽然其后价格呈现下跌,但仍显著高于新冠疫情前水平。除能源之外,地缘政治冲突造成肥料价格上涨和农作物减产,使全球粮食价格居高不下。当前,部分地区地缘政治不确定性可能进一步加剧。2023年10月7日,哈马斯宣布对以色列采取代号“阿克萨洪水”的军事行动,以色列随即宣布进入战争状态,由此产生的巴以冲突将会引发全球大宗商品价格的新一轮波动,对全球贸易产生显著的消极影响。

全球贸易限制措施不断增加。当前国际经贸格局正在发生深刻变化,贸易保护主义和单边主义抬头,发达经济体产业政策对贸易的干预不断加深,呈现出广泛的逆全球化态势。其一,多数国家加强了对药品、食物的出口限制,以保证特殊时期关键商品的国内供应;其二,部分国家为构建更加本土化、安全水平更高的产业链供应链,鼓励制造业企业回流本土或对上游原材料施加出口限制,这些措施将造成不同程度的国际贸易衰减;其三,以美国为代表的发达经济体在高科技领域采取出口管制,遏制地缘政治竞争对手的发展,将对发展中经济体的进口产生不利影响,阻碍国际贸易健康发展。例如,美国拜登政府于2022年8月签署《芯片与科学法案》,禁止美国企业将芯片和相关的制造机器出口给中国,这对双边企业的贸易往来造成了严重冲击。

全球主要经济体的通货膨胀压力仍在持续。IMF指出,虽然全球通胀率预计将从2022年的8.7%下降到2023年的6.9%和2024年的5.8%,但2023年和2024年通胀预测值仍处于向上修正之中。美国、欧盟等发达经济体的核心通胀依然保持粘性,预计多数经济体的通胀要到2025年才能回到目标水平。同时,迫于持续的通货膨胀压力,许多经济体央行收紧货币政策,使利率维持在高位,这将增加生活成本和信贷成本,抑制投资和消费需求,使企业纷纷开始去杠杆以应对产能过剩,造成利率敏感型制造业部门放缓,阻碍进出口贸易的增长。

全球债务可持续性堪忧。2023年9月国际金融协会(IIF)发布的《全球债务监测》报告显示,2023年上半年全球主权债务、企业债务和家庭债务总额增加了10万亿美元,达到创纪录的307万亿美元,其中80%以上来自发达经济体。据此,当前西方国家过高的债务水平,叠加高利率带来的利息偿付压力,将使其政府陷入财政困境。一方面,政府偿债能力的下降和信用评级的下调,将增加贸易风险,对贸易流量造成抑制。同时,债务危机使投资环境恶化,外界对财政和金融状况的担忧加剧,使外商投资和贸易活动进一步减弱。另一方面,西方国家政府为平衡财政收支,减轻贸易收支逆差,可能实施新一轮贸易保护政策,加剧地缘政治背景下的全球贸易碎片化趋势。

支撑全球贸易增长的积极因素

第一,全球供应链基本恢复。当前,商品贸易结构和库存周期转向正常,全球供应链恢复至稳定状态,推动全球贸易向新冠疫情前水平靠拢。第二,服务贸易呈现稳健增长。新冠疫情后国际航空运输业持续复苏,跨境旅行呈现强劲反弹,全球每日商业航班的估计数量呈增长态势,并已超过新冠疫情前水平。此外,伴随数字经济的快速发展,信息和通信技术服务需求增长,带动相关产业服务贸易发展。第三,全球货物运输成本处于低位,全球运输能力保持强劲。UNCTAD的数据显示,集装箱和干散货的国际海运费率在新冠疫情暴发时期达到历史高位后于2022年下半年急剧下降,并预计2023年全年将保持低位。较低的运输成本将减少物流成本,从而带动商品贸易的回弹。第四,环境友好型产品相关贸易具有巨大增长潜力。受能源和气候危机影响,发达国家越来越聚焦于绿色转型,相应地,反映气候承诺的贸易政策将会助推绿色产业的国际贸易增长。长期来看,发达经济体的绿色投资能够有力拉动战略矿产、清洁能源、节能产品等商品的国际需求和出口增长。

对2023年与2024年全球贸易形势的展望

三大国际组织对2023年贸易增长均持消极态度,认为2023年全球贸易形势黯淡。IMF预计,2023年世界贸易增长将从2022年的5.1%下降到0.9%,远低于2000—2019年的平均增长水平4.9%。这与UNCTAD预测的1%增长率非常接近。同时,WTO近期也对此前2023年贸易增长的预测进行了调整,预计世界商品贸易额将增长0.8%,低于其在2023年4月份预测的1.7%,共下调0.9个百分点。从主要区域来看,WTO认为,贸易增长下调的原因可归结为对北美2023年贸易增长的预测下调1.1个百分点,对亚洲的预测下调3.0个百分点,以及欧洲所表现出的贸易收缩趋势。由于这三个地区构成了全球进口商品需求的绝大部分,其贸易增长的低迷状态将显著影响全球贸易整体预期。

对于世界主要区域的进口走向,WTO预测数据显示,2023年下半年,亚洲的出口增长预计转为正增长,而欧洲的出口增长预计将转为负增长。从年度来看,预计2023年北美地区和独联体地区的出口增长率较高,分别为3.6%和3.0%,而大多数其他地区出口仅微幅增长,非洲出口预计减少1.5%。对于世界主要区域的出口走向,WTO预计2023年下半年亚洲和北美地区进口增长将转为正值,而欧洲的进口仍将保持疲软态势。从年度来看,独联体地区预计2023年将实现高达25%的进口增长,其次是中东(12.5%)和非洲(5.1%)。而北美、南美、欧洲和亚洲地区进口均将出现微幅下降。整体来看,预计2023年除独联体和中东地区贸易表现相对突出之外,其他地区贸易增长均较为疲软。

相对而言,主要机构组织目前对2024年全球贸易增长保持积极展望。IMF对2024年全球贸易增长的预测值为3.5%,WTO对2024年全球商品贸易增长的预测为3.3%,两者较为接近,且均与此前预测基本保持一致。从主要区域来看,WTO预测,2024年基本所有地区的进出口额都将恢复正增长,仅独联体地区进口贸易将在2023年的强劲反弹后下降。并且,亚洲将是2024年出口和进口增长最快的地区。

各国仍需直面全球贸易发展的风险。尽管主要机构目前对于2024年的贸易预期相对乐观,但不可否认的是,未来全球贸易仍然面临着诸多风险与阻力。笔者认为,2024年全球贸易发展面临的主要风险,除了上文提到的后疫情时代部分国家推动供应链重塑产生的贸易破坏效应和贸易偏转效应,地缘政治危机加剧威胁全球产业链供应链的安全稳定等,还包括:美联储连续11次加息及不断缩表,促使美元不断升值,加剧美元资产回流,造成全球性“美元荒”,延缓新冠疫情后世界经济复苏进程;全球交易结算风险因经贸摩擦和金融制裁升级在一些国家和地区仍在发生;国际社会应对气候变化形成的绿色低碳经济规则正在改变世界未来经贸格局,不能顺势转型的经济体和企业将被自然“脱钩”。对此,世界各国应直面全球贸易增长可能的风险点,在遵守现有国际规则和公平原则的基础上,基于自身基本面情况和发展阶段采取应对措施,激发自身经济活力;同时应加强国际合作,共同应对全球经济面临的挑战,推动全球贸易的恢复性增长。我国坚定支持贸易自由化和经济全球化,未来将持续推进高水平对外开放,积极建设开放型世界经济,在开放合作中助推自身贸易和全球贸易的发展。

(本文感谢国家社会科学基金重大项目“中国重点产业链供应链韧性和安全水平评估与对策研究〔23ZDA032〕”的资助)

作者沈国兵系复旦大学世界经济研究所副所长、经济学院教授、博士生导师

作者王译平系复旦大学经济学院博士研究生