本轮美元升值周期的特殊性

自布雷顿森林体系解体之后各国普遍实行浮动汇率制以来,美元经历了三轮升值周期。当前,美元正处于第三轮升值周期中。对比来看,本轮美元升值周期具有一定的特殊性。展望后市,美元升值周期的拐点难以快速到来,需关注美元持续走强的外溢影响。

三轮美元升值周期回顾

1978—1985年,美元经历了布雷顿森林体系解体后的第一轮升值周期。美元指数由1978年10月的82升至1985年2月的164,上涨幅度高达101%。美联储快速加息及经济基本面向好是这期间美元上升的主要原因。20世纪70年代至80年代初,受到石油危机导致石油价格暴涨的影响,美国经济陷入滞胀泥潭,美元遭遇严重贬值。由于美国通胀持续反复、通胀预期已失去锚定,时任美联储主席保罗·沃尔克采取了极端鹰派的货币紧缩,推动美国利率快速提高至两位数。利率的攀升持续吸引资本回流,支撑了美元步入升值期。1980年11月,里根出任美国总统,实行减税政策,推动了美国经济持续向好,进一步将美元推高至1973年以来的最高水平。

1995—2001年,美元经历了第二轮升值周期。美元指数由1995年4月的80升至2002年1月的120,上涨幅度为50%。美国政府“紧财政”政策及新科技产业发展成为这一轮美元升值的主要原因。在此之前,美元显著贬值,不仅动摇了美元信心,也对全球金融造成了消极影响。20世纪90年代初,克林顿上台后提出以促进经济增长、削减非生产性支出为目的的财政政策,1993年至2000年美国年均国内生产总值(GDP)增长率提振至3.88%,失业率及通胀率大幅下降,财政预算由赤字转为盈余,美国经济迎来了持续近10年的高速增长。与此同时,受益于二战后的“婴儿潮”,美国处于黄金工作年龄的人口激增,叠加20世纪90年代末美国掀起信息技术革命浪潮,互联网技术蓬勃发展,新兴科技公司快速成长,科技周期上行极大改善了美国经济发展,促使资金回流美国,为美元走强提供坚实基础。

2011年5月以来至今为第三轮美元升值周期。截至2023年10月末,美元指数由2011年5月的73升至106,最高达到114(2022年9月)。美国实行较其他国家更紧缩的货币政策、更宽松的财政政策、美国经济相对强劲、全球避险情绪升温等因素使得美元持续保持高位。2012年,欧债危机进一步加剧,避险需求推动美元升值。2014年底,美国完成了三轮量化宽松,经济逐渐从2008年金融危机中复苏,GDP增速领先全球,失业率大幅好转。2015年,美联储率先收紧货币政策,美元飙升并保持高位。2018年,中美经贸摩擦推升市场避险情绪,特朗普政府税改政策推动美国经济增长,推动美元进一步升值。2020年初,新冠疫情暴发引发全球金融市场恐慌,新兴市场资本大量外流,美元再度大幅升值。后疫情时期,财政刺激推动美国率先实现经济复苏,资金回流美国。2022年,美联储开启新一轮加息模式,利率累计上涨525个基点,推动美元升值,美元于2022年9月触及20年来的高点。2023年以来,全球政治经济局势复杂多变导致避险情绪反复波动,美国经济表现超预期,美联储仍维持紧缩货币政策态势,降息时点有所推迟,促使美元整体维持高位,近几个月再度出现上涨。

本轮美元升值周期持续时间较长的原因

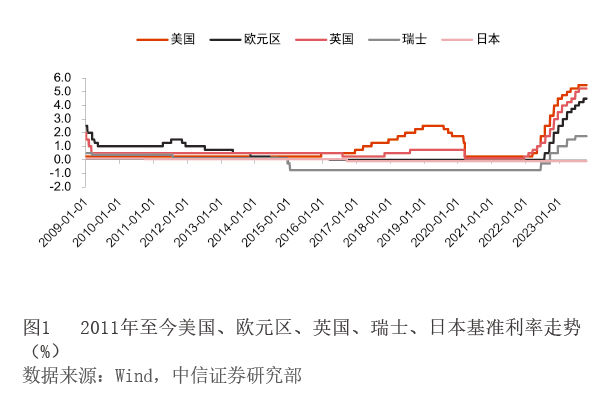

首先,2011年以来美国货币政策紧缩步伐持续快于其他经济体,是此轮美元升值周期持续时间较长的原因之一(见图1)。美联储一直处于发达经济体货币紧缩进程的最前沿。在经历了应对新冠疫情的超宽松货币政策刺激之后,美联储于2022年3月17日首次加息,开启最新一轮货币紧缩进程。相比之下,欧洲央行在2022年7月21日才开始加息,日本央行至今仍维持国内负利率不变,仅调整收益率曲线控制政策。与此同时,美联储加息鹰派态度远超其他经济体央行。2022年至2023年10月末,美联储累计加息525个基点,利率目标区间升至5.25%—5.50%;欧洲央行累计加息450个基点,基准利率升至4.50%;英国央行累计加息440个基点,基准利率升至5.25%;瑞士央行累计加息175个基点,基准利率升至1.75%;日本央行则维持短期政策利率-0.1%不变。在美联储快速紧缩的背景下,美国与主要经济体国债利差扩大,促使资金回流,推动美元上涨。

其次,2011年以来欧洲等其他地区经济压力较美国更大,导致美元持续高位运行。欧债危机以来,欧洲经济形势相对美国而言更为疲弱(见图2)。2020年以来,受到新冠疫情以及乌克兰危机的冲击,欧洲经济进一步走弱。特别是乌克兰危机爆发导致天然气供应中断和原油价格飙升,欧洲由于对能源依赖程度较高,相对美国受到的影响更为深远。从欧洲基本面形势看,能源成本上升、居民消费与企业生产受阻推动通胀显著上行;内需整体较为疲软,消费者信心及企业信心远低于长期平均水平;利率持续走高导致家庭、企业支出成本增加,房地产行业及其他生产投资受到限制。在此背景下,欧洲经济显著承压。相对而言,美国原油与天然气供给对外依赖程度低,受地缘政治风险影响较小,通胀压力小于欧洲区域主要国家,经济韧性更强,促使美元相对欧元更为强势。