美国政府债务问题演进及未来发展情景分析

美国政府债务问题一直是备受市场关注的阶段性热点。以下笔者对美国政府债务问题的历史发展脉络、美国政府债务结构特征进行分析,研判其未来发展趋势及情景,并对如何防范美债风险传染、推动政府债务可持续性提出政策建议。

美国政府债务问题的回溯与发展演进

按照投资者属性划分,美国政府债务为两大类:一类是公众持有债务,持有者包括外国政府、外国投资者、其他政府机构等(例如美联储以及州和地方政府、共同基金、私人养老基金、银行、保险公司、企业以及个人投资者)。另一类是政府内部债务,绝大部分被政府信托基金所持有。部分专项资金被打包成独立的运作实体,政府对这些信托基金拥有100%的控制权。常见的政府信托基金包括社保基金(Social Security)、联邦辅助公路信托(HTF)、政府雇员养老金等。这些政府信托利用盈余资金买入非流通国债(Non-Marketable Treasury Security)从而形成政府内债务。政府内部债务记录的是债务从政府的一个部门转移到另一个部门,因此对政府的整体财政没有净影响。回顾历史,美国政府债务问题演进大致分为以下几个阶段。

阶段一:一战至大萧条时期。1916年美国政府债务规模基本维持在10亿美元左右,仅占国内生产总值(GDP)的3%。1917年美国因战争加速政府开支,此后政府债务规模在1919年快速攀升,超过GDP的20%,财政赤字约为150亿美元。一战结束后,美国政府减少开支,1920年实现财政盈余。大萧条时期,美国政府债务规模占GDP的比重一定程度回落后,进入上升通道。

阶段二:二战至布雷顿森林体系解体。1946年,美国政府债务占GDP的比重一度达到106%的历史性高位。二战后,美国政府债务规模逐步回落。布雷顿森林体系解体后一段时间内,美国政府债务占GDP比重维持在较低水平,但扩张的财政政策为未来债务扩张埋下伏笔。1980年后美国政府债务占GDP比重逐年上升,赤字规模的增加使美国由净债权国转化为净债务国,这是美国政府债务扩张历史上的一个转折点。

阶段三:20世纪80年代中期至2008年国际金融危机前。受全球扩张战略影响,美国政府债务占GDP比重一路攀升,在20世纪90年代初达到阶段性峰值。1993年,美国提出“克林顿经济计划”,强调大幅度削减联邦财政赤字、由消费转向投资、改善民生等三大方面内容。随后美国财政赤字规模不断下降,财政收支状况有所改善。

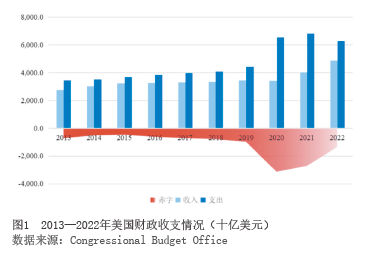

阶段四:2008年国际金融危机至今。2008年国际金融危机及新冠疫情暴发成为两个关键性节点,2008年国际金融危机爆发后,美国实施史无前例的宽松货币政策及积极财政政策,美国政府债务规模急剧攀升。2009年公众持有的政府债务占美国GDP的比重由2008年的39.2%跃升至52.2%,并在2010年底突破60%。2013年,受医改法案及政府年度预算法案影响,美国短期陷入“停摆状态”,2013年美国政府债务规模达11.98万亿美元,占GDP比重为71.90%。财政赤字方面,受税率提高和经济复苏的积极影响,2013年美国财政赤字首次从金融危机后降至1万亿美元以下,2013—2019年财政赤字规模均维持在1万亿美元内。从财政赤字规模/GDP来看,1947—2008年的62年间,美国不包括净利息支出的财政赤字占GDP的比重仅两次超过2.5%,但是2008年国际金融危机以来的14年间,美国不包括净利息支出的财政赤字占GDP的比重已经9次超过2.5%。

新冠疫情暴发后,受一系列经济刺激政策影响,美国政府债务规模再创新高。2022年末,美国政府债务总规模已经达到31.4万亿美元。其中,约24万亿美元(78%)是公众持有的债务,为美国政府从国内外投资者借入的资金;其余的7万亿美元(22%)是政府内部债务,比10年前增加了2万亿美元。就公众持有债务而言,美国境内投资者持有约三分之二(过去10年来,美国国内持有的联邦债务显著增加,从2011年12月的6万亿美元增至2022年12月底的17.3万亿美元),三分之一为境外投资者持有。美联储以6万亿美元的持仓份额占据公众持有债务总额的将近四分之一,成为最大的美债持有者。

从财政赤字规模/GDP来看,2020年新冠疫情暴发,受拜登政府积极救助法案的刺激,美国政府财政赤字规模不断扩大,美国财政预算赤字总额约为3.1万亿美元,是2019年的3倍,占GDP比重约为14.9%,显著高于2019年的4.6%和2018年的3.8%。随着新冠疫情边际影响减弱,美国财政刺激政策退潮,赤字规模逐年递减,至2022年末美国财政赤字规模为1.4万亿美元,较2020年的峰值大幅下降。

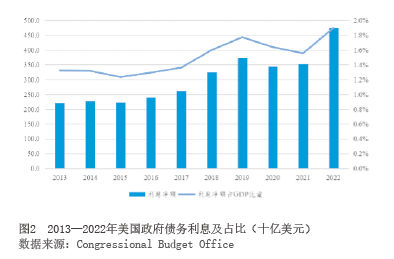

从政府债务利息支出/GDP来看,2013—2019年,美国政府利息负担呈现波动性攀升态势。2020—2021年,美国超低利率水平使政府债务付息规模出现下降。此后,随着美国通货膨胀率大幅攀升,联邦政策利率水平快速升至近40年的高位,2022年美国政府利息负担压力进一步增大,利息支出攀升,利息支出占GDP的比重呈现回升态势(见图1、图2)。

未来美国债务演进趋势及情景分析

未来三十年政府债务占国内生产总值的比重将大幅增加

情景一:美国国会预算办公室(CBO)的基准预测。未来,美国财政赤字将不断膨胀,政府债务规模随之增加,以维持联邦政府的运转,并偿还到期债务。CBO预计,在考量政府借贷需求后,公众持有的美国联邦政府债务将从2022年底的24万亿美元增至2053年的120万亿美元。同期,公众持有债务占GDP的比重将从2022年的97%上升至181%。

情景二:基于CBO基准预测的调整。近期,CBO搭建了替代情景模型。假设美国政府拨款随经济增长而增加,并纳入税收收入下降因素,到2053年,公众持有的债务将大幅攀升至GDP的222%。

未来财政收支不平衡加剧,赤字规模将大幅提升

情景一:CBO基准预测。CBO预计,未来30年美国财政赤字将稳步增长。美国财政赤字将从2022财年的1.4万亿美元增至2023财年的1.5万亿美元、2033财年的2.5万亿美元、2043财年的4.6万亿美元,以及2053财年的8万亿美元。美国财政赤字占GDP的比重将从2023财年的5.8%增至2033财年的6.4%、2043财年的8.1%,到2053财年大幅攀升至10.0%。预计到2053财年,美国财政赤字规模将高于二战及新冠疫情之外的任何时期。

情景二:基于CBO基准预测的调整。在CBO的替代情景下,2053年美国GDP将达到10万亿美元,财政赤字将占GDP的12.6%。此财政赤字包括基本赤字和利息成本。

政府债务利息支付规模及净利息支出占GDP的比重有所提高

情景一:CBO基准预测。根据CBO的预测,公众持有的美国政府债务净利息支出将从2023年的6630亿美元增长到2033年的1.4万亿美元,同期增加一倍多。此部分支出占GDP的比例将从2023年的2.5%上升到2033年的3.7%。未偿债务的数额和该债务的平均利率决定了美国联邦政府的净利息成本。未来一段时期,美国利率水平将维持高位,这将加大政府债务付息压力。根据CBO的预测,联邦政府债务平均利率的增长约占2023年至2033年净利息成本增长的四分之三。

情景二:基于CBO基准预测的调整。