外汇奇异期权助力企业汇率风险管理价值探讨

人民币汇率弹性增强对企业汇率风险管理提出了新的要求,如何有效开展汇率避险工作已逐步成为企业的“必修课”。2022年,为促进境内外汇市场更好地服务实体经济发展,国家外汇局进一步丰富代客外汇衍生产品,引入美式、亚式期权及其组合产品,为企业化解汇率波动风险提供更多工具选择。

相较于传统欧式期权和美式期权等普通期权产品,以亚式期权为代表的外汇奇异期权种类丰富且结构各异,定制化程度高,能满足复杂市场环境下企业多元汇率风险管理需求。笔者通过对外汇奇异期权的类型特征、定价模型、应用案例等方面进行梳理,探讨涉外企业借助外汇奇异期权优化汇率风险管理工作的价值。

外汇奇异期权主要类型特征

目前,全球市场现有外汇奇异期权结构各异,且仍在不断创新开发中,其种类难以穷尽。根据结构特点,大致可以分为合同条件变更期权、路径依赖期权和多因素期权三大类。

一是合同条件变更期权,即改变了普通标准期权的合同条件,常见结构为数字期权。数字期权是最简单的奇异期权结构之一,其期权价值主要受底层标的在期权到期日的价格与行权价格的影响。数字期权可分为看涨和看跌两类。以外汇数字看涨期权为例,在其行权日,当标的汇率高于行权价格,则期权收益为支付金额(Cash Payout),该支付金额是事先约定好的固定数额;当标的汇率低于行权价格,则期权收益为0。

二是路径依赖期权,其期权收益受到期日底层资产价格以及资产价格波动路径影响,因此称之为路径依赖期权,亚式期权及障碍期权是其主流产品类型。

亚式期权属于路径依赖期权,可进一步根据平均价格类型细分为平均价格及平均执行价格两类。平均价格亚式期权以存续期内底层标的平均价格作为到期价格,其与约定执行价的差值是损益的计算基础。而平均执行价格亚式期权则是以存续期间底层标的平均价格作为期权执行价,期权收益由该执行价与到期日市价的差额决定。平均价格可用算术平均或几何平均,算术平均的方式使用相对较多。

障碍期权的损益一方面受到期日执行价格和市场价格的影响,另一方面取决于标的资产是否触及设定的障碍值。障碍期权可具体分为敲出障碍期权和敲入障碍期权两类。敲出障碍期权未到期前,若底层标的价格超过设定的障碍值,期权“敲出”失效。敲入障碍期权则是在存续期内若底层标的资产价格超过障碍值时,期权才“敲入”生效,此时期权损益与欧式期权、美式期权相同,若始终未达到障碍水平,则期权一直处于未生效状态直至到期作废。障碍期权可以根据看涨、看跌、敲出、敲入等特点组合成多种期权,如向上敲出看涨期权等。

多因素期权,顾名思义其价值受多种标的资产的影响。常见多因素期权为跨币种期权,其期权收益取决于一种货币对的价格,但其风险收益又受到另一种货币影响,如期权底层标的货币对为欧元兑美元,而期权费和期权收益均以人民币计价。

尽管目前仅亚式期权一类奇异期权进入代客人民币外汇交易,但不少企业实际已从银行发行的结构性存款或券商发行的收益凭证等结构性产品中对奇异期权的架构与使用价值有了一定程度了解。

外汇奇异期权的定价

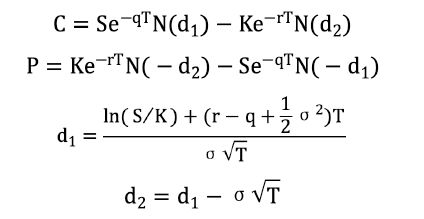

期权定价可以采用解析解(主要针对欧式)、差分、二叉树、蒙特卡洛模拟等方法。对于价格变动的模型,通常假设服从几何布朗运动,或者满足一些均值回归的条件。汇率的几何布朗运动模型如下:

其中,S为即期汇率,r为报价货币利率,q为基础货币利率,为波动率。由此可以推导出期权定价公式(BS公式),通过BS公式(如下)可以直接求出欧式期权的解析解价格。

而对于复杂的奇异期权,可能不存在相应的解析解。此时,蒙特卡洛模拟能提供更普遍的估算,其大致过程描述如下:通过生成随机数,按照上述几何布朗运动模型可以模拟出若干条汇率变化的路径,对每一条路径分别计算期权收益,贴现后取所有路径的平均值即为期权价格的估算。

根据上述定价方法,分别对看涨、看跌方向的普通香草期权、亚式期权及欧式价差期权组合定价,期限选择均为6个月(其中价差期权价差宽度为2000点),定价如图1所示。保持其他条件相同,随着行权汇率的提高,看涨期权逐渐便宜,而看跌期权则逐渐昂贵。并且在一般情况下,对于相同行权汇率,价差组合、亚式期权的价格都比香草期权低,亚