人工智能促进财富管理高质量发展

中央金融工作会议强调,以推进金融高质量发展为主题,不断满足经济社会发展和人民群众日益增长的金融需求。财富管理作为新时代现代化金融服务的重要组成部分,如何利用好以生成式预训练模型(GPT)为代表的人工智能(AI)技术,针对性地解决目前传统财富管理和投资顾问存在的一些问题,更好地促进财富管理的高质量发展,已成为当下行业的重要课题之一。从全球来看,2023年11月,人工智能企业OpenAI举行首届开发者大会“OpenAI DevDay”,将应用程序接口(API)价格下调了三分之二,用户可打造自己的GPT,并分享到GPT应用商店(GPT Store)。这预示着通用人工智能(AGI)领域的“苹果(iPhone)时刻”来临,这将引领国际财富管理行业新一轮的技术变革。

人工智能促进财富管理高质量发展的基本逻辑

人工智能拥有强大的数据收集和计算处理能力,其技术优势将为财富管理领域带来针对性的解决思路。笔者认为,人工智能技术可以在缓解信息不对称问题、提升资产配置效能和强化风险控制能力三个方面促进财富管理行业的高质量发展。

缓解信息不对称问题

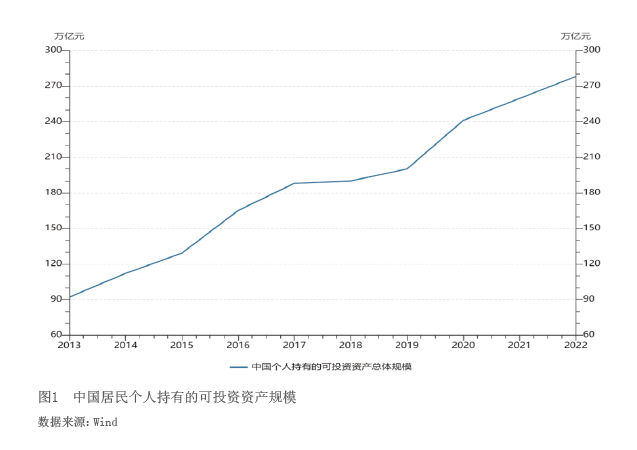

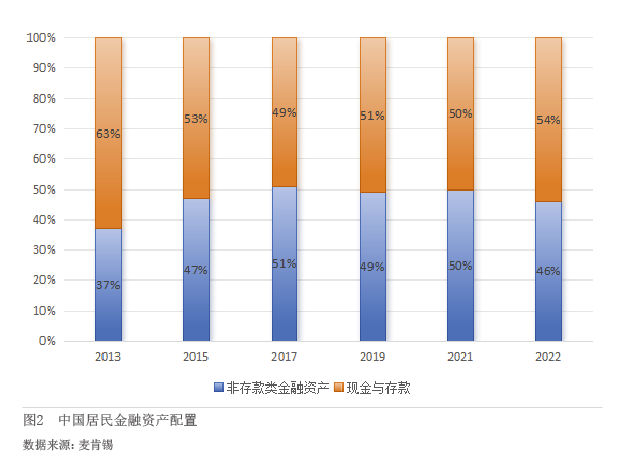

财富管理业务有着庞大的客户基础。根据招商银行私人财富报告的统计,中国居民个人持有的可投资资产规模从2013年的92万亿元增长到2022年的278万亿元(见图1)。金融资产中非存款类金融资产配置占比逐步提升,近几年稳定在50%上下(见图2),但与发达国家相比,储蓄比例仍然偏高。可见,国内财富管理市场有着巨大的发展潜力。

虽然财富管理的市场潜力巨大,客户基础庞大,但存在信息不对称的问题,这种信息不对称是客户需求跟财富管理产品之间的信息不对称。不同的客户有着不同的财富管理需求,他们期望基于自身需求得到全面、契合的投资策略。而传统财富管理机构受限于数据采集、处理能力不足的局限性,难以充分了解客户并量化客户需求,提供的财富管理产品同质化严重,产品缺乏创新和差异化,无法有效地满足客户个性化的投资需求。

人工智能技术有着强大的大数据分析能力和丰富的标签体系,可以精准构建客户标签,以此勾勒客户信息画像,根据千人千面的客户需求画像为客户提供精细化、个性化的财富管理产品,从而解决客户需求跟财富管理产品之间的信息不对称问题。具体来说,人工智能可以梳理海量客户的资金流向,研判客户行为和投资偏好,通过在医疗健康、教育投资、衣食住行等方面跟踪资金流向,来挖掘客户在养老、教育、购房、购车、旅游等特定目标场景的投资需求,以此提高财富管理产品的销售精准度,取得客户的长期信任和依赖。

提升资产配置效能

传统财富管理业务采用的资产配置策略主要有均值-方差模型和布莱克-李特曼(Black-Litterman)模型。均值-方差模型使用历史收益和历史方差分别度量投资中的收益和风险,然后优化方程使得收益最大化和风险最小化,以此获得最优投资组合;而Black-Litterman模型则在均值-方差模型的基础上引入了主观预期收益。后来有不少学者采用自回归移动平均(ARIMA)、广义自回归条件异方差(GARCH)等计量方法对投资组合模型中的收益和方差的预测进行优化,但这些模型的预测跟实际情况相比都存在一些误差,最终影响了资产配置的效能。

人工智能的发展为资产配置的构建带来了新的技术手段。在人工智能发展初期,随机森林、支持向量机等机器学习模型被应用于收益与方差的预测和投资组合模型的构建。随着人工智能的不断发展,卷积神经网络(CNN)、长短期记忆神经网络(LSTM)等深度学习算法相较于传统机器学习有了显著优势。一方面,当数据量越大时,深度学习相较于传统机器学习有着更优异的性能表现;另一方面,深度学习的特征学习取代了传统机器学习的特征工程,与人工规则构造特征的方法相比,利用大数据来学习特征更能够刻画数据丰富的内在信息,从而提高模型的预测性和盈利能力。因此,财富管理机构利用深度学习等人工智能技术可以有效利用多维度客户画像信息,在确定资产配置方向和筛选投资资产池后,为客户构建最优的资产配置策略。

强化风险控制能力

传统财富管理机构普遍投研能力有限,而互联网的飞速发展伴随着大数据时代的到来,面对海量的市场数据,传统投顾的风险控制手段较为不足,无法有效识别利率、汇率等市场风险。一方面,这容易导致财富管理产品的风险定价出现偏差,高估和低估的定价都会影响机构和客户之间的良性发展关系;另一方面,在产品运营过程中,当市场波动来临时无法及时调整资产配置策略,致使资产价值受损,无法达到客户的理财预期。因此,传统财富管理机构的风控能力有较大的提升空间。

人工智能对于财富管理风控能力的强化可以分为两个方面,一是风险定价,二是风险监测。一方面,人工智能可以完善投顾产品的风险定价。通过构建不同的风险场景,量化风险冲击程度,利用人工智能技术模拟产品在不同风险冲击下的收益与损失,进而推导出投顾产品的最优风险定价策略,为财富管理机构提供行之有效的产品定价建议。另一方面,人工智能可以加强对投顾产品的风险监测和预警。人工智能可以对市场信息进行批量搜集、整理和分析,梳理潜在风险点并进行实时监控和预警。对于非结构化市场信息,利用文本挖掘、自然语言处理等人工智能技术提取和分析文本关键信息,构建市场预警机制,从而实现对风险信息的精准搜索和自动预警,强化了财富管理的风控能力。

综上,财富管理机构可以利用人工智能的技术优势,从缓解信息不对称问题、提升资产配置效能和强化风险控制能力三个方面,针对性地解决目前传统投顾存在的一些问题,从而更好地促进财富管理的高质量发展。

人工智能促进财富管理高质量发展的实践路径

人工智能可以从客户信息、资产配置、风险控制三个角度促进财富管理的高质量发展,其应用于财富管理的三个实践路径也与上文的理论机制一一对应。一是基于客户信息,人工智能将实现以客户为中心的智能财富管理服务;二是基于资产配置,人工智能将构建以技术为核心的智能财富管理决策;三是基于风险控制,人工智能将打造以数据为基础的智能财富管理方案。

以客户为中心的智能财富管理服务

中央金融工作会议指出,金融工作要坚持以人民为中心的价值取向。要坚持金融工作的人民性,客户理应成为财富管理服务链条的中心。要实现以客户为中心的智能财富管理服务,需要利用人工智能的数据处理能力建立涵盖客户信息的大数据模型,精细化客户分层,从而精准筛选客群名单,高效触达潜在客户,实现客户营销的规模化和自动化。

在与目标客户建立业务联系之后,精准的客户画像是财富管理服务的起点。勾勒完整的客户画像需要以海量数据信息作为支撑,其中不仅有大量结构化数据,也包括了文本信息等非结构化数据。传统投顾难以对如此大量的复杂的数据进行高效的处理和分析,而深度学习和自然语言处理技术为客户画像的勾勒提供了针对性的解决方案。自然语言处理技术能更为有效地处理非结构化数据,将其结构化和标准化,而深度学习在面对大数据集时能够通过特征学习来挖掘数据丰富的内在信息,提取高维数据特征,精确构建客户标签。因此,人工智能技术的应用能够挖掘整合客户的海量数据信息,形成涵盖客群特征、投资倾向、消费偏好、价值贡献等多维度标签体系,汇总多渠道信息刻画深度、完整的客户需求画像,为之后针对不同客群匹配相应的资产配置、顾问服务、营销策略等奠定基础。

除了客户营销和客户画像勾勒之外,还有客户陪伴这一重要且长期的服务。客户陪伴,就是沿着财富管理业务生命周期设计覆盖“投前—投中—投后”三大阶段的内容布局与全渠道客户陪伴形式,实时跟进客户财富管理需求,动态调整客户定位和业务策略重心。例如,线上平台部署贯穿投前、投中及投后的人工智能客服,线下团队依靠客户关系维护、产品推荐及投研观点输入等线下服务,多方位实现对客户的全程陪伴。

客户营销、客户画像勾勒和客户陪伴,共同构成了以客户为中心的智能财富管理服务,是人工智能促进财富管理的第一条实践路径。

以技术为核心的智能财富管理决策

在获取客户信息并勾勒客户画像之后,人工智能将充分发挥技术优势,参与进资产配置的决策中。人工智能凭借其强大的数据处理和演算推理能力,针对客户资产现状、风险偏好、预期目标等要素,确定大类资产配置方向的和产品池的筛选,并基于深度学习等人工智能前沿技术对资产的收益和风险进行全方位的预测和模拟,筛选可能产生正收益的风险资产,结合现代投资组合理论确定每个风险资产的权重配比,从而构建出低波动、严回撤、稳收益的资产配置组合,为客户推荐智能化、个性化的最优资产配置策略。与传统的财富管理资产配置决策相比,基于人工智能的智能财富管理决策有更稳健的资产配比。这是因为,均值-方差模型和Black-Litterman模型等传统投资组合模型在收益和方差的预测上都存在较大误差,从而影响了资产配置的有效性。而机器学习、深度学习等人工智能算法能够很好地对金融时间序列进行分析和预测,特别是随机森林、LSTM等算法都有着较好的泛化能力,与均值-方差模型或Black-Litterman模型相结合,可以构建出更为有效的最优资产配置策略。

此外,资产配置策略并不是一成不变的,还需要利用人工智能技术对资产配置进行动态的再平衡。具体来说,就是将投资组合投入市场后,对市场实施全天候7×24小时的跟踪监控,利用人工智能技术对市场中的风险信息进行识别,构建风险预测模型,建立市场风险预警机制,从而辅助投研人员更精准地判断市场风险和走势;然后以市场风险分析结果为参考,综合考量调仓成本,对投资组合的权