美联储中性利率的发展及未来趋势

美联储自2022年3月开始持续大幅提升利率,目前的联邦基金利率已高于其长期平均值4.6%,并且其实际利率(扣减同期个人消费支出价格指数变化)不仅已高于0,而且也高于公开市场委员会定期发布的经济预测概要(SEP)中隐含的中性利率0.5%。按照这些标准美联储利率政策已具有足够限制性。美联储政策周期的实践显示:当升息达到这样的程度通常会伴随失业率上升,经济增长减速或衰退。然而2023年一至三季度美国失业率仍位于历史低点,实际国内生产总值(GDP)增幅仍高于潜在水平,通胀率仍高于美联储目标值2%。这些使经济学家、市场参与者及美联储决策者面对一个理论和政策难题:上述情况究竟是因为利率政策具有长期且不确定的滞后效应,还是因为中性利率发生了长期结构性上移,是否需要对中性利率重新评估。中性利率是衡量利率政策是否具有足够限制性以及确定美联储中长期终端利率水平的主要基准,对这些问题的回答直接影响到美联储利率政策近中长期走势及市场参与者的判断。在2023年杰克逊霍尔央行年会以及9月议息会后的记者会上,美联储主席鲍威尔都表示当前实际利率水平已明显高于市场对中性利率的估计值,而未来几年中性利率水平可能比市场预计得更高。这表明美联储和市场已在重新思考这一难题。

中性利率也称自然利率或均衡利率,经济学家们习惯将之标为R星(R*)。中性利率及相关理论由瑞典经济学家克努特·维克塞尔(Knut Wicksell)创始。关于中性利率的概念及定义在经历了100多年发展之后目前的共识为:中性利率是使经济增长处于潜在水平,通胀处于稳定状态,并且使(全球)资本供求处于均衡状态时通行的实际短期利率(扣减物价变化)。这意味着在该水平上利率对实体经济的作用是中性的,既无促进也无阻碍作用。它在长期内相当于资本的边际实际回报率。在央行以利率作为货币政策工具的环境下,它主要指央行的长期实际利率目标值。

该概念实际应用于美联储利率决策并受到关注是始于1993年的泰勒规则。该规则意在指导美联储利率决策,将中性利率作为调节联邦基金利率的基准引入了利率决策等式;并且将之作为该等式中在一定时期内相对稳定的常量。中性利率通常是对5—10年后经同期通胀预测值调整的短期利率估算值,因此它实际上也对应于美联储终端利率可能向之收敛的水平。

中性利率之所以重要,首先它是判断美联储利率政策松紧程度的金标准。当短期实际利率相当于中性利率时政策是中性的;高于中性利率时政策是限制性的;低于中性利率时政策是扩张性的。例如,在20世纪70—80年代美联储为了控制通胀曾将利率提升到10%以上,实际利率最高达5%以上,但仍难以降低通胀,美联储不得不继续升息到接近20%;相反在2008年金融危机后美联储将利率降到0,实际利率为负,但仍不足以提升通胀率。其原因在于相对于当时的中性利率前者仍不够紧,后者则仍不够松。其次,中性利率是美联储制定利率政策以及人们判断利率政策状态,预测其走势的重要基准。再次,中性利率是决定其他各期限利率的基础。例如,20世纪80年代以来主要发达经济体所有期限的利率均趋势性下降,其背后的驱动因素正是中性利率趋势性下降。

笔者基于既往的主要研究成果及结论,根据历史数据及实证考察,综合分析美联储中性利率变化的驱动因素和目前所处状态,并在梳理市场参与者和美联储对中性利率趋势预测和评估的基础上得出相应判断和结论。文中涉及的中性利率除特指外均为扣除通胀因素的美联储的实际中性利率。

美联储中性利率的发展及未来趋势:基于驱动因素的分析和预测

美联储中性利率的形成和变化有三个层次的驱动因素。这些因素是中性利率自20世纪80年代以来趋势性下降的原因,其变化方向及程度也将决定未来中性利率的趋势。

实体经济:长期结构性因素

决定和影响中性利率的长期和相对稳定的因素主要是实体经济相关变量——潜在GDP增长及其背后的关键因素劳动参与率、人口结构、劳动生产率等,这些因素也影响到资本的长期价格——投资者对长期边际实际回报率的期望值。

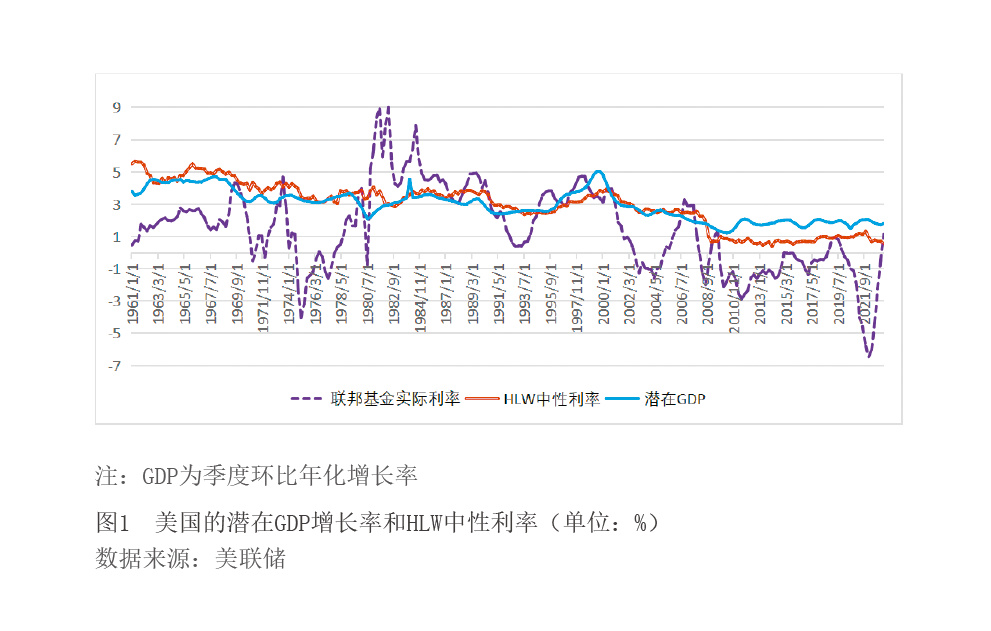

美国的实际利率和潜在GDP增长率之间具有很高的长期相关关系。过去60多年来美国国会预算办公室(CBO)编制的潜在GDP增长率(季度环比年化)与联邦基金实际利率之间具有近0.5的相关关系;与纽约联储经济学家编制的被广泛应用的HLW中性利率之间具有0.87的相关关系。并且它们的长期平均值也高度趋同:同期潜在GDP平均值为2.94%,而HLW中性利率平均值为2.93%。1980—2007年潜在GDP趋势性下降,其平均值从20世纪50—70年代的3.7%下降到3%;2008年至2023年二季度进一步下降到并维持在1.79%附近。相应地HLW中性利率平均值也从4.32%下降到3.14%,2008年至2023年二季度进一步下降到并维持在0.85%左右(见图1)。

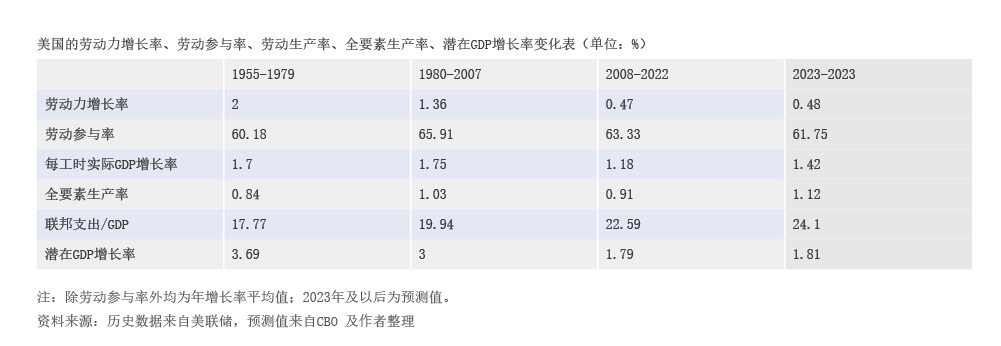

20世纪80年代以来导致中性利率下降的实体经济因素是潜在GDP增长率下降。美国的潜在GDP增长率下降具有许多长期结构性因素。主要包括:一是劳动要素投入包括劳动力增长率和劳动参与率下降。二是劳动生产率增长乏力。这主要是每工时实际GDP增长率下降。但由于技术和管理等要素保持进步,全要素生产率增长率相对稳定。三是政府支出及占GDP比重上升。该占比与潜在GDP之间具有-0.6的长期相关关系,其原因可能是生产效率更低的政府支出特别是利息及福利支出占比上升会挤出效率更高的私有部门支出,从而导致潜在产出下降(见表)。

未来10年,潜在GDP增长趋势及对中性利率的影响如何?笔者认为,历史上影响美国潜在GDP增长率的正负面结构性长期因素有可能在未来10年延续。

主要负面因素。一是人口结构可能持续恶化。美国预期寿命年均值从战后的69.7岁上升到目前的76.3岁;同期每千人出生率从1960年的23.7下降到11。人口老龄化趋势使得25—55岁主体工作年龄人口年增长率平均值从20世纪50—70年代的1.06%上升到20世纪80年代至2007年的1.5%,随后至今下降到0.07%。这一趋势随着人口老龄化将进一步加剧。相应地,劳动力减少可能仍是潜在经济增长的主要拖累项。根据2023年6月CBO对未来10年预测的年均值,劳动力增长率可能微弱上升,劳动参与率则可能进一步下降(见表)。二是根据CBO同一预测,联邦政府支出占GDP比重可能进一步上升(见表),并且净利息支出占GDP比重将从目前的1.9%上升到3.7%,叠加福利和国防支出占比上升,这类低生产性和低效率的支出可能进一步挤出私有投资并拖累劳动生产率提升。三是全球化遭遇逆流。企业和政府都更加将供应链安全置于效率之上,供应链重组可能导致资源配置效率及劳动生产率进一步下降。

主要正面因素。一是美国仍然具有许多促进生产率上升的因素。根据CBO同一预测,未来10年每工时实际GDP增长率可能上升到1.42%,而全要素生产率增长率可能上升到1.12%(见表)。二是制造业复兴。美国正在经历制造业在国民经济中占比缓慢回升的过程,并伴随着以制造业回流为主要特征的供应链重组。根据麦肯锡2022年发布的数据,制造业对美国经济特别是长远发展的间接和衍生贡献度远超过其直接贡献:其在全部资本投入中占比达20%;在知识产权中占比达55%,在生产率增长中占比达35%,在商业研发支出中占比更是高达70% 。此外在政策层面上美国政府及各党派已将重振制造业作为国家战略,并明确将制造业重新定位为带动其他领域增长的主要驱动因素及核心竞争力。美国也开始注重并制定产业政策支持高端制造业振兴。2023年4月美国咨询公司科尔尼研究认为,美国制造业回岸的时机已成熟。这意味着美国过去30多年来的轻资本状态可能逆转。一个重要标志是GDP构成中私营部门厂房建造等长期结构性投资占比近几年出现上升趋势并在2023年二季度上升到3.1%,接近历史平均水平3.24%。这有助于提升潜在GDP增长。

以上作用的综合结果可能使潜在GDP增长率微升到1.81%(见表),从而对中性利率产生支持作用。

金融市场:中长期结构性和周期性因素

直接作用于中性利率变化的是资本供需关系及其背后的中长期市场因素,以及投资者对边际实际回报率的期望值等因素的变化。

20世纪80年代以来导致中性利率下降的金融市场因素是资本的供需关系变化及投资者对边际实际回报率期望值的下降。一是资本资产供给端(融资方)方面。在20世纪80年代到2008年金融危机前,美国大部分时间处于财政赤字和联邦债务增长状态,但幅度有限,联邦公共债务占GDP比重平均值为34%。同期私有部门对资本资产的供给大幅上升,企业债务占GDP比重上升到72.6%,家庭债务占GDP比重上升到100%。但自从2008年金融危机特别是新冠疫情发生以来,联邦公共债务占GDP比重持续大幅上升到目前的95%左右。企业债务占GDP比重在金融危机后经历了短暂下降后再次回升,在新冠疫情发生后上升到84%的高点,随后在2023年二季度回落到疫情前的75%,但仍高于2008年金融危机时期。家庭的整体趋势是降杠杆,家庭债务占GDP比重在疫情发生后虽曾短暂回升但随后再次下降,并在2023年二季度回落到疫情前的75%,远低于2008年金融危机时期。总之,资本资产供给端对中性利率仍然具有支持作用。

二是资本资产需求端(出资方)方面。20世纪80年代以来至今美国乃至全球对美国国债等长期资产的需求上升。其背后的主要驱使因素包括:人口老龄化、预期寿命延长、新兴市场外汇储备增长。2008年金融危机后的一个重要变化是美联储启动了国债等大额资产购买(QE)工具,其国债持有额长期维持在2万元美元以上。新冠疫情发生后美联储进一步采取无限QE,该余额再次上升并超过6万亿美元。2009年到2023年三季度美联储持有国债规模占国债余额比重平均值为18%,最高达25%。资本市场持续强劲的需求导致该市场整体供需关系仍呈供不应求状态,这成为中性利率长期下降的资本市场主要原因。

此外,20世纪80年代以来与潜在GDP增长减速同时发生的轻资本的服务业占比上升,制造业外流,叠加科技进步等因素不仅导致