美元指数:周期与前景

美元指数显示美元对主要国际货币尤其欧元的相对强弱变化。美元指数走强往往伴随美国资本流入增加,主要推动原因是美国经济相对非美经济尤其是欧洲经济走强或国际市场避险情绪上升。过去十几年美元指数进入第三轮长周期的上升期,2022年爆发的乌克兰危机重挫欧洲经济和欧元,进一步推升美元指数。2024年美欧经济增速差可能收窄,乌克兰危机或走向缓和,欧元或温和反弹,美元指数可能有所回落。但这不一定预示美元此轮长周期上升期将要终结。中期内,美国经济、科技和军事实力仍领先欧洲,全球地缘风险或依然居高,美元仍将是主导性国际货币,享受避险资产溢价。

美元指数构成及历史周期

美元指数由美联储在1973年创立,旨在反映布雷顿森林体系解体之后汇率自由浮动时代美元对一篮子国际货币的汇率。洲际交易所美国期货分所(ICE Futures US)在1985年设立美元指数期货后,负责维护、计算和发布美元指数。美元指数的篮子货币构成及其权重基本不变,仅在欧元区建立后经历过一次调整,由欧元替代原来的德国马克、法国克朗等。目前美元对六种篮子货币的双边汇率在美元指数中的权重分别为57.6%(欧元)、13.6%(日元)、11.9%(英镑)、9.1%(加元)、4.2%(瑞典克朗)和 3.6%(瑞士法郎)。

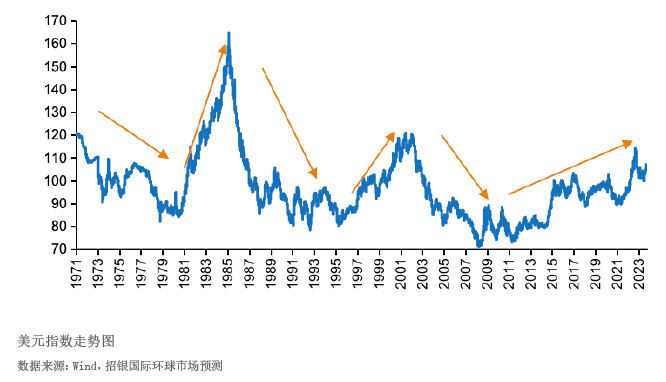

美元指数共经历三轮长周期。第一轮长周期为1971年1月7日至1985年2月25日,共14.2年,美元指数先从1971年1月7日的120.6累计下跌31.9%至1978年10月末的82.1,后又累计上涨100.7%至1985年2月25日的164.7。第二轮长周期为1985年2月25日至2002年1月末,共16.9年,美元指数先从1985年2月25日的164.7累计下跌52.5%至1992年9月1日的78.3,后又累计上涨53.6%至2002年1月末的120.2。第三轮长周期为2002年1月末至今,已超过20年,美元指数先从2002年1月末的120.2累计下跌40.1%至2008年7月2日的72,后又累计上涨58.6%最高至2022年9月27日的114.2(见图)。

美元指数每轮长周期又包含许多短期波动周期。2008年7月美元指数进入第三轮长周期的上升期,经历多个短期波动周期,但其中枢水平不断上升,2008年7月至2014年6月在80左右,2015年1月至2022年2月升至95.6,2022年2月乌克兰危机发生后进一步升至104.4。

影响美元指数走势的宏观因素

经济基本面与市场风险偏好

美元指数走势反映美国经济相对强弱变化。当美国经济相对非美地区经济走强时,美国货币政策相对非美地区收紧,美元利率相对其他货币利率上升,美元指数倾向于上涨;反之,美元指数可能下跌。笔者研究发现,美国和世界国内生产总值(GDP)增速差与美元指数显著正相关,以1980—2022年样本数据计算的简单相关系数达到0.6;当年美元指数与下一年美国在世界名义GDP中占比存在非常强的相关性,以1971—2022年样本数据计算的简单相关系数达到0.82。美元指数上涨预示未来美国在世界GDP中的占比份额上升,其中既包括美国经济相对走强因素,也包括美元对其他货币升值因素。

美元指数走势受全球市场风险偏好变化的影响。美元是主导性国际货币,美国资本在国际金融市场占据主导地位,美国通常被国际投资者视为最安全的投资市场。当全球市场风险偏好下降或避险情绪上升时,全球资金回流美元资产和美国市场,推动美元指数走强;反之,美元指数可能走弱。

欧元/美元汇率的重要作用

欧元/美元汇率在美元指数中权重近60%,对美元指数走势具有决定性作用。以1999年至2023年前10个月周数据为样本,欧元/美元汇率变化可以解释美元指数93.5%的波动。

欧元/美