再论日本央行的货币政策选择

2023年,日本央行整体仍然维持宽松货币政策基调,但两次放宽了收益率曲线控制(YCC),备受市场关注。日本央行的政策考量是什么?如何评价其政策效果?如何从长期视角理解日本央行的货币政策选择及与实体经济的关系?笔者将就上述问题展开分析和讨论。

日本央行“鸽派”调整货币政策

日本央行调整YCC的政策考量

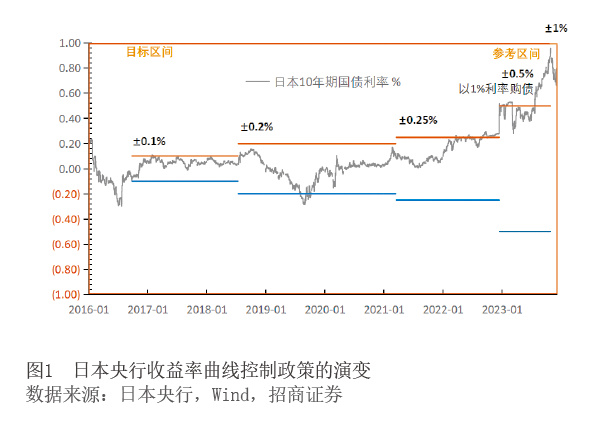

日本央行于2016年启用YCC政策,目的之一就是增强宽松货币政策的可持续性。2016年9月21日,长期维持超宽松货币政策的日本央行修改货币政策框架,首度引入YCC政策,货币政策目标由此前的购债数量目标转换为利率价格目标,即日本10年期国债收益率控制在±0.1%区间内。此后日本央行分别于2018年6月30日、2021年3月19日将区间扩大至±0.2%、±0.25%。值得注意的是,YCC政策推出之时,日本10年期国债利率已经为负,政策推出一段时间后长端名义利率不降反升,因此YCC政策不能简单理解为加大短期货币政策宽松力度的政策。事实上,YCC与日本央行的“通胀超调承诺”同步推出,日本央行强调该政策的目的是降低实际利率,提高通胀预期,增强货币政策宽松的可持续性。从政策效果看,YCC推出后日本央行在维持短端利率稳定的同时,确实改变了收益率曲线过于平缓的状态,也一定程度上缓解了央行购债干预市场的压力。但不可否认的是,锁定利率水平的收益率曲线控制政策在特定情况下容易受到市场力量的挑战,政策能否平稳退出尚缺乏先例。

2022年12月以来,日本央行三度调整YCC政策(见图1),同样在强调增强货币政策宽松的可持续性。自从本轮全球通胀攀升和欧美央行开始收紧货币政策之时起,市场力量即开始押注日本央行最终将调整YCC政策,但日本央行的耐心一再超出市场预期。直到2022年12月20日,时任日本央行行长黑田东彦终于宣布修正YCC操作,将YCC目标区间从±0.25%扩大至±0.5%。此后,2023年7月28日,新任行长植田和男延续此前的政策思路,宣布将以更大的灵活性进行YCC,表示将以1%的利率购买10年期日本国债(此前为0.5%),同时将此前±0.5%的利率上下限从“严格限制”调整为“参考”。2023年10月31日,日本央行宣布进一步增强YCC操作的灵活性,将10年期国债收益率的参考区间从±0.5%上调至±1%。三次调整中,日本央行在口风上均维持宽松基调,在操作上也尽量渐进和委婉,虽承认通胀和金融市场形势等的变化,但也强调调整是出于YCC对债券市场运行的负面影响,调整的目的是为了增强宽松政策的可持续性,继续坚持鸽派立场。

三因素催化YCC政策调整

日本央行的政策调整基于三方面因素的考虑。

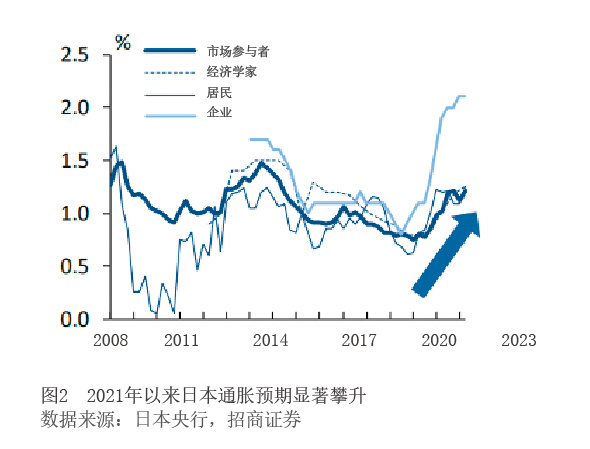

一是日本通胀走高带来了政策调整的潜在压力。对以2%通胀为目标却常年应对通缩的日本央行而言,通胀形势变化是政策调整的基础。2021年以来,随着物价水平持续走高,日本企业、居民、市场参与者和经济学家对通胀的预期均持续上升(见图2),日本央行的通胀预测也趋于上调。多种证据表明,日本通胀上行的动能逐渐从输入型通胀转换至需求驱动的更广泛的物价上涨。特别是,薪酬上涨可能进一步助推日本当前温和通胀的趋势。经济合作与发展组织(OECD)数据显示,由于长期通缩和经济低增长,过去30年日本的平均工资几乎没有上涨。而2023年在为了提高薪资而进行的春斗中,日本工会实现了3.6%的平均加薪成果,这是30年来的最大涨幅,且日本工会预计2024年大企业的加薪幅度将赶超2023年。事实上,涨薪背后离不开日本政府的支持。为应对物价上涨对支持率的不利影响,首相岸田文雄通过向大幅加薪的企业提供更多税收优惠等各种方式鼓励其加薪。据此推断,日本劳动力市场改善、薪酬上涨、企业盈利与通胀至少在短期内已形成正向循环。日本央行显然也认识到这一变化,在2023年7月的货币政策声明中,日本央行一改主要关注价格下行风险的习惯,转为强调将同时关注经济和价格的上行和下行风险。

二是日本经济复苏为政策调整提供了底气。经济表现是决定通胀前景的核心因素。2023年一、二季度,日本国内生产总值(GDP)实际增长2.5%和2.2%,是2014年以来的较高增速和走出新冠疫情影响以来的最高增速。从结构看,私人消费、私人企业设备投资、私人住宅投资的改善较为明显,显示后疫情时代私人部门的需求确实得到释放,是推动经济增速回升的主要力量。虽然日本2023年三季度的经济增长数据意外负增长,但微观调查显示经济改善仍在延续。2023年10月,日本央行在季度报告中上调了针对日本九个地区中六个地区的经济评估,且报告显示各地区经济仍在回升或温和复苏。内生增长动力较强为日本央行的政策操作提供了坚实的基础。

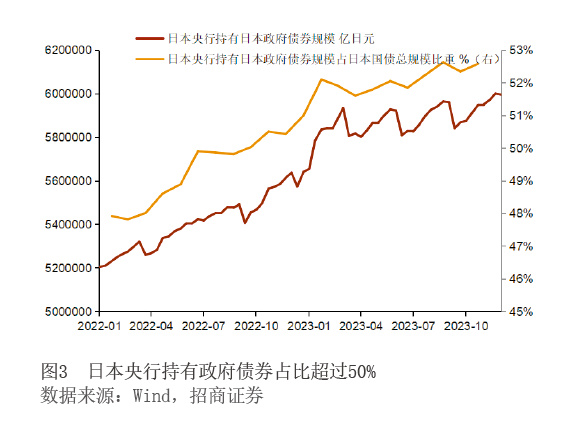

三是海外金融市场变化凸显出YCC和长期维持宽松货币政策的副作用,迫使日本央行采取行动。锁定利率必然带来金融市场定价的扭曲,这是YCC政策固有的缺陷。而在海外利率大幅上行的背景下,美欧日利率的联动关系使得日本央行对长端利率的锁定倍受挑战。首先,日本央行不得不持续加大国债购买规模,其所持国债规模的市场占比已超50%(见图3),对债市流动性造成显著的负面影响;其次,美日利差走阔加剧日元贬值压力,进而加大输入型通胀压力;再次,市场押注日本央行收紧货币政策,与日本央行的博弈不断升级,导致日本央行坚守政策的成本攀升,并进一步影响债市的正常运行。日本央行在2022年12月进行政策调整时坦承,海外市场波动加剧干扰了日本债券市场运行,特别是不同期限债券利率之间的相对关系以及现货和期货市场之间的套利关系,这可能会对公司债券发行条件等金融状况产生负面影响。

综上,在全球利率水平上升、国内通胀压力持续和经济基本面改善的背景下,日本央行调整YCC政策实属必然。

YCC调整对资产价格的影响不容忽视

日本央行允许长端利率抬升意味着全球范围内便宜资金进一步减少,流动性环境的雪上加霜可能引发全球金融市场震荡。静态看,日本央行三次政策调整明显带动日本长端利率上行,从0.28%上升至当前的0.7%,高点曾迫近1%。动态看,三次政策调整都没有显著减少日本央行的债券购买规模,市场对于日本央行再次调整政策的预期和博弈力度不减反增,进一步预期和押注日本央行将在2024年退出YCC和负利率。常年低利率使得日元长期被国际投资者用作融资货币,通过套息交易持有高收益资产。日元资