对美债收益率曲线倒挂的历史考察

美联储和学界普遍认为,美债长端利率与短端利率收益率曲线出现利差倒挂,预示着未来经济将有较大可能陷入衰退。但历史上并非每次美债收益率曲线倒挂都必然伴随经济衰退,美债收益率曲线倒挂与经济衰退间隔周期不稳定,倒挂幅度与经济衰退深度无关,更不是导致经济衰退的根本原因。笔者认为,预期衰退引发资金“避险效应”、美联储紧缩政策传导“迟滞效应”以及公开市场操作“扭曲效应”是导致2022年以来美债收益率曲线倒挂的直接原因,应当谨慎对待和使用美债收益率曲线倒挂作为未来经济衰退的“红色警报”和“危机信号”。

美债收益率曲线倒挂与经济衰退关系的历史回顾

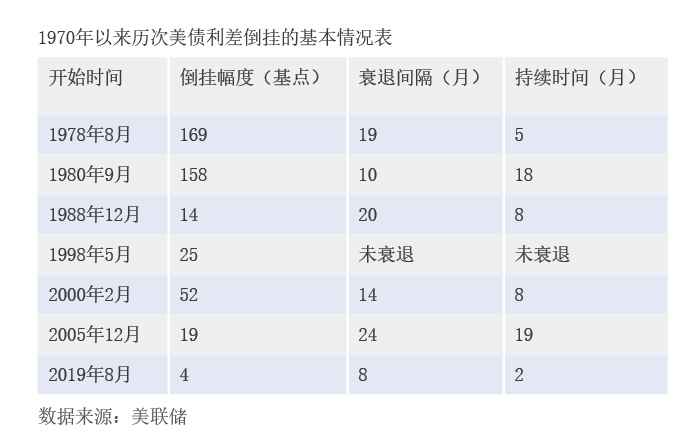

1970年以来,美国在1978年、1980年、1988年、1998年、2000年、2005年、2019年共出现7次典型期限利差倒挂现象。2022年3月以来,美国各期限美债收益率狂飙,倒挂幅度仅次于1980年石油危机时期的历史最深水平,引发了市场对美国经济衰退的空前担忧。尽管利差倒挂与经济衰退现象相联系,但多方面证据显示美债收益率曲线倒挂预示经济衰退的观点仍有待商榷。

从历史经验来看,并非每次美债收益率曲线倒挂都必然伴随着经济衰退。1970年以来,美国经济在7次美债收益率曲线倒挂后出现了6次不同程度衰退,但1998年发生期限利差倒挂后并未引发衰退。从更长历史周期考察,美国投顾机构联邦金融网络公司(Commonwealth Financial Network)高级全球投资分析师Anu Gaggar深入研究美国1900年以来美债收益率曲线,发现2年期和10年期美债共出现28次期限利差倒挂现象,但其中有6次倒挂后没有出现经济衰退。因此,并非每次美债收益率曲线倒挂都必然伴随着经济衰退。

从倒挂与经济衰退的间隔周期看,美债收益率曲线倒挂与经济衰退的间隔周期不稳定。纵观美国过去50余年的7次期限利差倒挂现象,倒挂起始时间与衰退起始时间无固定规律,最大间隔周期高达24个月,最小间隔周期仅8个月,平均间隔周期为16个月。受到市场预期变化、政策滞后效应和经济周期规律等多种因素的影响,无法断定美债收益率曲线倒挂一定预示着未来特定时间会出现经济衰退。

从倒挂幅度与衰退深度看,美债收益率曲线倒挂幅度与经济衰退深度基本无关。从衰退持续时间和衰退幅度两方面考察衰退深度发现:一是美债收益率曲线倒挂幅度与衰退持续时间相关性低。1970年以来美债收益率曲线倒挂周期内平均倒挂程度为69.3个基点,平均衰退持续时间为10个月;最大利差倒挂程度达到169个基点,对应衰退持续时间仅为5个月;最长经济衰退周期为19个月,但对应利差倒挂程度仅为19个基点。二是美债收益率曲线倒挂幅度与衰退幅度无明显关系。2005年12月,美债利差倒挂的幅度仅19个基点,但美国却在24个月后迎来二战后最严重的经济和金融危机,创下大萧条以来最大衰退幅度(见表)。

从衰退的真实原因看,收益率曲线倒挂与历次经济衰退没有因果关系。1970年以来,美国7次期限利差倒挂现象出现后,有6次在两年内出现不同程度经济衰退。导致衰退的原因包括三个方面:一是国际原油价格飙升。1978年、1980年、1988年经济衰退的主要诱因是两次石油危和海湾战争引发的国际原油价格大幅飙升。二是金融市场流动性危机。2000年、2008年经济衰退是因为美国“互联网泡沫”“房地产泡沫”破灭,资本市场风险偏好骤降,引发市场流动性危机。三是新冠疫情暴发引发经济“短暂休克”。2020年美国新冠疫情暴发,服务业受创、居民