美联储历次降息的背景、影响及启示

2023年12月美联储议息会议声明暗示,美国本轮货币政策历史性的紧缩周期可能已经结束。市场普遍预期美联储将于2024年开始降息,但关于降息的条件与影响存在明显的争论。历史经验表明,美联储基于不同原因降息的影响存在显著差异,预防式降息对金融市场的冲击有限,纾困式降息则难以避免金融市场大幅震荡。展望2024年,如果美联储基于美国经济“软着陆”情形采取预防式降息,那么美股有望上涨,美债收益率下跌,美元指数震荡偏弱;如果美联储基于美国经济“硬着陆”情形采取纾困式降息,那么美股、美债收益率和美元指数可能全面大幅度下跌。

美联储历次降息的背景

理论上说,美联储降息通常会推动美股上涨,推动美债收益率和美元指数下跌。然而,历史经验显示,在美联储降息周期中,却多次出现美股下跌、美债收益率坚挺和美元指数上涨的现象。这种现象与理论之间的冲突,主要有两个方面的原因。

一方面,影响美股、美债和美元指数走势的因素众多,当美联储降息推动美股上涨、推动美债收益率和美元指数下跌时,其它因素可能产生相反作用,美国金融市场的最终走势则取决于这些因素的净作用方向。例如,影响美股走势的因素主要有美国经济、全球经济、美股结构、无风险利率和风险溢价;影响长期美债收益率的因素主要有未来实际短期利率、通胀预期和期限溢价;影响美元指数的主要因素有美国与主要发达经济体之间的货币政策和经济基本面的相对变化。

另一方面,美联储基于不同原因的降息,其对金融市场的影响可能存在质的差异。美联储降息通常可以分为两大类型:预防式降息和纾困式降息。预防式降息是在尚未发生明显的经济问题,但存在潜在风险时采取的货币政策,其主要目标是通过降息来提振信心和促进投资,以防范未来的经济衰退风险。纾困式降息是在经济出现明显衰退、金融危机或其他不利因素导致经济急剧下滑时采取的货币政策,其主要目标是通过降低利率来刺激经济活动和稳定金融市场,以应对已发生的经济衰退风险。

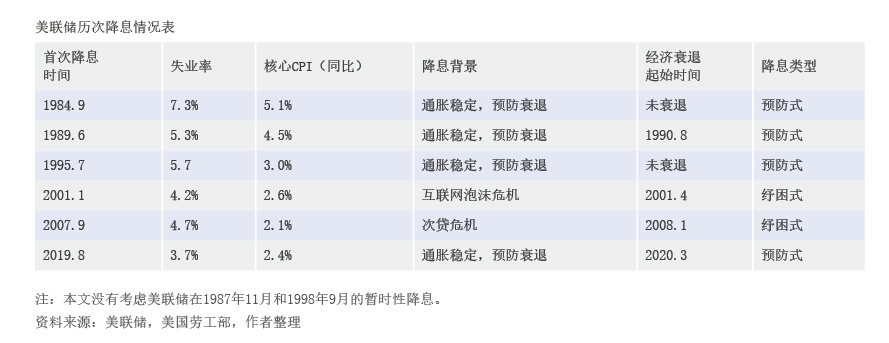

考虑到美联储的货币政策是影响美国金融市场走势的最重要因素之一,且2024年美联储货币政策即将转向降息,因此,笔者重点探讨基于不同原因的美联储降息会如何影响美国金融市场走势。从货币政策周期的角度来看,1980年以来,美联储先后经历了6轮完整的货币政策周期,笔者对这6轮周期中的首次降息时的背景进行了梳理和归类(见表)。

在过去的6轮货币政策周期中,美联储4次是预防式降息,2次是纾困式降息。具体来看,美联储分别在1984年9月、1989年6月、1995年7月和2019年8月进行了预防式首轮降息,降息的主要背景是通胀比较稳定,失业率也处于阶段性低位,但存在潜在的经济衰退风险。美联储在2001年1月和2007年9月进行了纾困式降息,尽管当时经济尚未陷入衰退,但美国金融风险已充分暴露,经济衰退风险也迫在眉睫,故而可以认为美联储采取的策略属于纾困式降息。

基于两种类型的降息影响比较

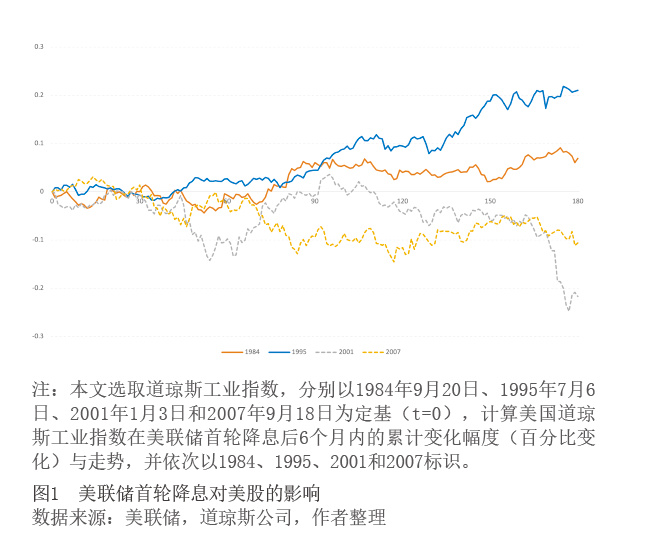

为了更好地比较美联储预防式降息和纾困式降息的影响有何不同,笔者从降息结果进行了样本筛选。从降息结果来看,尽管美联储在1989年6月和2019年8月进行了首轮降息,但美国经济在不久之后仍陷入了衰退。因此,笔者仅选择1984年9月和1995年7月的两次首轮降息作为预防式降息的典型代表,以更准确地刻画在美国经济“软着陆”情形下的预防式降息的影响,并以此与纾困式降息的影响进行比较。

美联储预防式降息通常利好美股,纾困式降息则难以阻止美股下跌。一般来说,美联储降息对美股的影响还取决于当时的经济运行状况和金融市场风险程度。图1显示,美联储在1984年9月和1995年7月的两轮首次降息后的6个月内,美股皆明显上涨。这主要是因为美国经济维持较快增长,企业盈利能力仍较强,外加美联储降息降低了企业融资成本和金融市场的风险溢价,美股存在上行动能。与之相反,美联储在2001年1月和2007年9月的两轮首次降息后的6个月内,美股皆出现明显回调。这主要是因为美国经济陷入衰退,企业投资和盈利能力明显下降,金融风险显现导致风险溢价大幅上升,因此,美联储降息也难以扭转美股下跌趋势。

<

<