财务公司流动性风险管理探讨

流动性风险管理是企业集团财务公司核心管理内容之一,是保障财务公司稳健经营的基石。在利率市场化、息差收窄等外部挑战下,随着财务公司吸收存款规模不断攀升,财务公司在发展过程中逐渐暴露出流动性管理方面的问题。笔者通过剖析财务公司流动性风险管理特点及流动性管理中存在的问题,提出了相关建议。

财务公司流动性风险管理特点

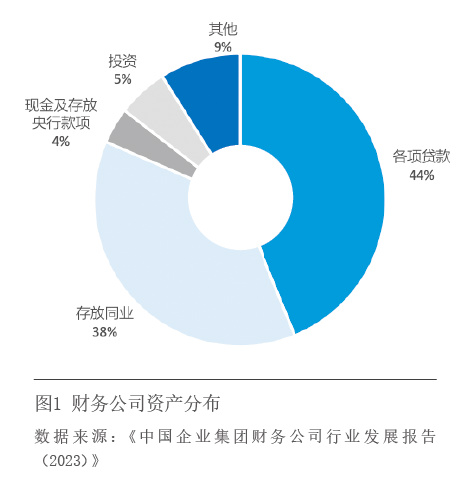

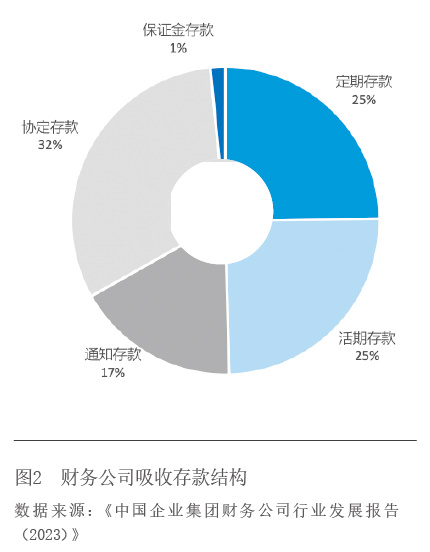

一是资产负债期限错配。根据中国财务公司协会出版的《中国企业集团财务公司行业发展报告(2023)》, 财务公司吸收存款中的76%是无固定期限的活期、协定及通知存款,24%是有固定期限的定期存款,但资产端约47%是有固定期限的各项贷款,考虑存放同业中也包含一部分固定期限的的产品,财务公司资产负债存在一定的期限错配(见图1、图2)。

二是资产负债结构单一。财务公司存款来源及资产配置的多元化程度远低于商业银行。财务公司负债端以吸收集团成员单位的存款为主,根据《中国企业集团财务公司行业发展报告(2023)》,当前,财务公司负债端资金来源约95%是集团各成员企业存款,其他来源主要是同业拆入,但拆入期限较短,最长不超过七天。而商业银行面向全社会吸收存款,且可以通过调整价格增加一般存款或同业负债、发行金融债或同业存单等渠道增加资金来源。财务公司受风险偏好及功能定位的影响,资产端以信贷、存放同业为主,且贷款只能对集团内部成员企业进行信贷投放。而商业银行以贷款、金融投资(如金融债、利率债、信用债等)等为主,贷款投向的范围广,客户多样性高,金融投资的范围也比较广。

三是客户群体高度集中且同质化。因财务公司主要是服务于集团内部企业,财务公司资金情况与集团休戚相关的特点最为突出,资产端与负债端的客户分散度均相对有限,对少数客户的依赖加大了流动性风险发生的可能;客户集中度及资金同质性较强,同质化的客户群体使得财务公司流动性风险管理难度进一步加大。

四是资金波动较大。一方面,财务公司吸收存款规模受集团经营情况的影响比较明显,集团经营情况跟宏观经济政策、市场利率、季节等因素相关,具有一定的波动性,且难以主动干预。另一方面,不同于个人客户,企业客户存款通常以活期或通知存款等短期为主,随机性资金需求比较频繁,财务公司的资金计划变动比较大。

五是流动性管理具有双重性。财务公司流动性管理的双重性体现在两方面:一方面作为非银行金融机构,财务公司流动性管理受到国家金融监督管理局的监管,其流动比例、资本充足率、备付率等需满足一定监管或评级要求。另一方面作为企业集团内部银行,财务公司是企业集团内部资金流动的中枢,实质上承担着企业集团整体流动性管理的职能。流动性管理双重性增加了财务公司流动性管理的难度。

财务公司流动性风险管理存在的问题

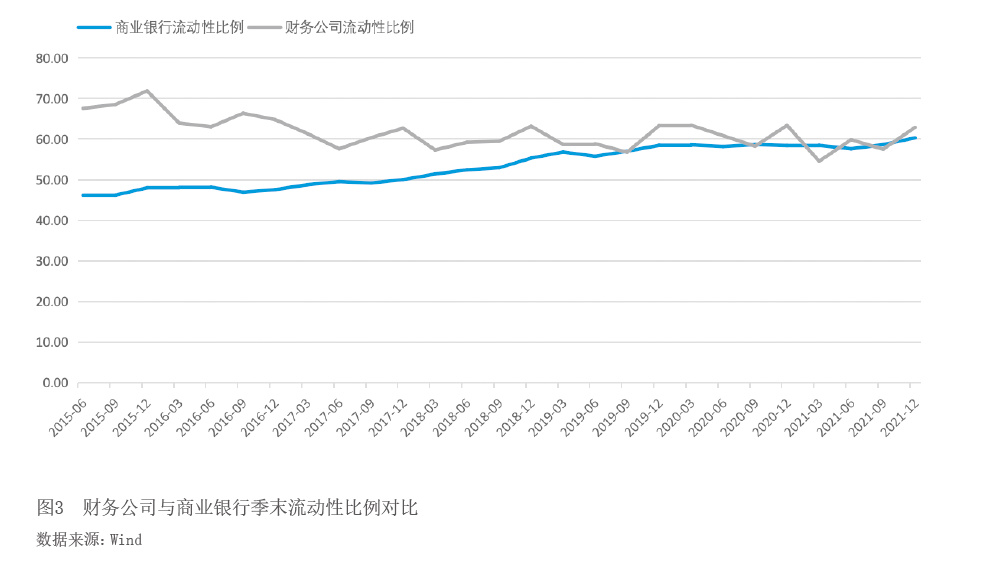

根据万得(Wind)数据,2015年以来财务公司季末流动性比例一般在55%以上,远高于国家金融监督管理局要求的25%,表明财务公司行业整体流动性风险可控。但随着利率市场化的深入及监管要求的提高,财务公司面临着息差收窄、市场竞争加剧的外部环境,对资产配置的效益要求日益提高,流动性比例整体上呈下降趋势。2020年6月以来,财务公司季末流动性比例已降低至与商业银行基本持平,甚至低于商业银行(见图3)。财务公司流动性管理主要存在以下问题:

一是管理制度有待进一步完善。财务公司行业对流动性管理制度建设较为重视,大多数财务公司设有流动性风险管理相关制度,但仍有少数财务公司未制定流动性应急预案或应急处置制度,这表明财务公司流动性管理制度建设仍需进一步完善。

二是流动性管理信息化程度有待提升。财务公司在资金规模、业务复杂性等方面与商业银行显著不同,依靠手工也能基本满足流动性管理要求,但手工监测时效性、准确性相对较低,且监控指标较为单一,局限为头寸余额、流动性比例等,未将拆入比例、投资比例、存贷比、备付率、资本充足率等高度相关指标纳入监控范围,也缺乏流动性缺口分析、现金流测算、敏感性分析、压力测试等全方位分析流动性情况的手段。

三是流动性风险压力测试需更加充分。财务公司流动性压力测试存在以下问题,首先,部分公司尚未按照监管要求开展压力测试工作。其次,部分公司压力测试主要依靠表格(EXCEL)或以表格为基础的小程序和手工测算,数字化程度不高。此外,压力测试未考虑宏观经济形势、货币政策等外部宏观因素的影响。