人民币综合理论公允价值模型与汇率风险管理

【内容摘要】境外投资是实现国内储蓄保值增值、增强我国人口老龄化挑战应对能力的重要手段。2015年以来,人民币兑美元汇率以市场供求为基础、参考一篮子货币进行调节的中间价形成机制进一步强化。本文以“收盘汇率+一篮子货币汇率变化”的中间价形成机制为基础,比较我国与篮子货币所在经济体的经济与市场基本面相对关系,使用国际收支理论、购买力平价理论、巴萨效应、利率平价理论以及国际费雪效应等5个经典汇率决定理论,结合市场收盘汇率确定人民币相对一篮子货币的公允价值。为更好地体现市场供求的影响,本文利用出境游客总数和市场波动率指数等市场因素,对公允价值模型进行校准,并基于人民币兑美元汇率中间价在公允价值区间的相对水平,构建了境外资产的汇率宏观动态对冲策略。结果显示,相较于100%对冲和0%对冲,宏观动态对冲策略具有更高的总体回报和夏普比率。研究表明,在人民币兑美元汇率中间价形成机制下,金融机构境外投资的汇率风险能够得到有效管理,应进一步强化汇率风险中性理念,做好汇率风险管理,以投资促合作的方式引进成熟经济体应对老龄化的产品和模式,把握机遇做好全球资产配置。

【关键词】一篮子货币稳定 市场供求 境外投资 动态对冲策略

一、引言

我国人口老龄化问题日益严峻。2001年,中国65岁以上人口占总人口超过7%,人均国内生产总值(GDP)约1000美元。2022年,65岁老年人口占比达14.9%,已迈过联合国划定的14.0%“老龄社会”门槛;人均GDP达到12741美元,仍低于世界银行划定的13205美元的高收入国家人均GDP下限。这意味着中国在财富积累还不充分的情况下,就面临着老龄化带来的巨大挑战。

通过境外投资实现国内储蓄长期保值增值,是增强老龄化应对能力的重要手段。从国际经验看,日本抓住了20世纪80年代至21世纪初的全球高利率机遇,加大境外投资布局,锁定丰厚收益,对外证券投资规模在1996年后的10年期间实现了翻倍,为后续应对老龄化社会支出提供了重要财富积累。

当前,我国同样面临着境外投资的绝佳机会。截至2023年12月末,美联储和欧央行在本轮周期罕见加息525个基点和450个基点,带动整体国债收益率曲线大幅上行。而我国在经济复苏背景下,仍保持着稳健的货币政策,经济周期的差异导致中国和欧美经济体国债收益率利差大幅收窄,中美30年期国债利差甚至出现了2007年以来的首次倒挂。在国内低利率环境下,增加境外资产的配置成为我国金融机构获取更高收益的重要途径。

除市场风险、国家风险、信用风险外,汇率风险是金融机构在境外投资时不容忽视的重要一环,金融机构境外投资应当通过树立汇率风险中性意识管理外汇风险。2015年以来,中国人民银行进一步强化了以市场供求为基础、参考一篮子货币进行调节的人民币兑美元汇率中间价形成机制,人民币兑美元汇率中间价已经形成了稳定的报价规则和价值中枢,这也为金融机构境外投资汇率风险管理提供了可行的政策和理论依据。

基于“收盘汇率+一篮子货币汇率变化”的中间价形成机制,本文使用经典汇率决定理论,结合市场收盘汇率,确定人民币兑美元汇率中间价公允价值。为更好地体现市场供求的影响,本文基于人民币汇率实证研究,加入市场因素,对公允价值模型进行校准,建立公允价值区间。本文以中国外汇交易中心发布的人民币兑美元汇率中间价在公允价值区间的相对水平,在金融机构境外投资的汇率风险管理中,动态确定人民币汇率对冲比例。回测显示,在本文虚拟构建的金融机构境外固收资产中,与100%对冲与0%对冲策略相比,宏观动态对冲策略具有更高的年化回报率;在新会计准则(IFRS 9,全称为《国际财务报告准则第9号——金融工具》)下,宏观动态对冲策略有效降低了金融机构的境外投资资产对当期利润波动的影响,相较于100%对冲和0%对冲策略,本文虚拟构建的金融机构境外股债资产具有更高的风险调整后收益。

二、文献综述

Jermann等(2022)的研究表明,“收盘汇率”和“一篮子货币稳定”在人民币兑美元汇率中间价形成机制中同等重要,该机制为预测人民币兑美元汇率提供了重要指引。本文在构建人民币公允价值区间时,一方面参考经典汇率决定理论,结合市场收盘汇率建立人民币相对一篮子货币的公允价值模型;另一方面梳理当前实证研究中出现的市场因素,对公允价值模型进一步校准,以更好地体现市场供求的影响。

(一)经典汇率决定理论

汇率受到多种因素的制约而且影响机制复杂,单一理论和假说并不能完全解释汇率的变化。国际收支理论认为汇率的决定因素在于外汇的供给与需求,外汇的供给与需求源于国际借贷关系,因此国际借贷差额决定了一个国家的汇率水平。但这一理论并没有探讨国际借贷平衡情况下汇率是否会发生变动。购买力平价理论在长期内能够相对有效地解释汇率变动(Gustav Cassel,1916;Friedman和Schwartz,1965),其核心思想在于国内购买力的大小决定货币的外部价值。但实证研究发现短期汇率偏离购买力平价理论值(Frenkel,1980;Abuaf和Jorion,2012)。巴萨效应通过国家间生产率的差异来解释购买力平价下的实际汇率偏离。该理论认为,相对于发展中国家,发达国家在生产可贸易品方面拥有更高的生产率。由于生产率提高主要发生在可贸易品部门,发达国家的整体物价水平会上升,而发展中国家的物价水平则上升较慢。因此,发达国家的货币相对于购买力平价水平被高估,而发展中国家的货币相对被低估(Balassa,1964;Samuelson,1964)。与购买力平价理论相比,利率平价理论更侧重于金融市场中汇率与利率之间的短期关系分析。利率决定理论的核心思想是,基于利润的动机,资本会从利率低的国家流向利率高的国家。国际费雪效应在利率平价的基础上探讨了利率、通货膨胀和汇率之间的国际关系。国际费雪效应理论表明,在理想情况下,世界各国的实际利率应该是相等的,而名义利率的差异只是由于各国对通货膨胀的预期不同所引起的。

(二)市场因素

实际市场交易对汇率的定价除了受到经典汇率决定理论的锚定作用外,还会受到多种市场因素的影响。在金融市场因素层面,人民币作为一种新兴市场货币,其汇率受到市场对风险态度的显著影响。市场波动率指数VIX的波动影响了全球投资者的风险偏好和市场流动性,进而影响了人民币的相对表现(Cheung等,2018)。人民币汇率还会受到货币政策预期的影响。隔夜指数掉期(OIS)利率是指银行之间在隔夜市场上互相借贷的利率。OIS利率的变化可以反映市场对货币政策的预期,从而影响人民币汇率(Li等,2015)。在宏观因素层面,一些研究发现资本账户开放程度、不良贷款比例以及政府廉洁程度都会影响人民币币值(Cheung等,2007)。另外,人员国际流动也是一个不可忽视的影响因素。人员国际流动既会增加外汇需求,从而推动人民币汇率变化,也会通过改善产品信息的可获取性,降低搜索成本,进而影响产品定价和人民币实际汇率(周琢和徐建炜,2023;Masjud,2019;Lin 等,2015)。

三、基于人民币兑美元汇率中间价形成机制的公允价值区间

基于“收盘汇率+一篮子货币汇率变化”的人民币兑美元汇率中间价形成机制,本文参考经典汇率决定理论,引入经常账户、融资缺口、通胀差异、名义利差、实际利差以及生产率等量化指标,比较我国与篮子货币所在经济体的经济与市场基本面相对关系,结合市场收盘汇率,建立不同理论下人民币公允价值模型。为更好地体现市场供求的影响,本文引入出境游客总数和市场波动率指数等变量,对公允价值模型进行校准,最终形成了人民币公允价值区间。

(一)参考经典汇率决定理论,引入具体量化指标

1. 国际收支理论:经常账户与融资缺口

国际收支反映一个经济体与其他经济体之间发生的商品或服务贸易、投融资往来等经济交易的过程,以及对外金融资产负债的存量状况。经常账户和融资缺口反映国际资本流动,进而影响汇率水平。

如公式(1)所示,j代表CFETS货币篮子中的第j种货币所在经济体。CFETS人民币汇率指数是由中国外汇交易中心编制和发布的一种综合衡量人民币汇率水平变动的指标,采用加权平均法计算,目前包括24个经济体的货币,包括美元、欧元和日元等。 与

与 分别为第t期货币篮子经济体j与中国经常账户占各自GDP的百分比,

分别为第t期货币篮子经济体j与中国经常账户占各自GDP的百分比, 为货币篮子经济体j与中国经常账户占GDP百分比的差额。

为货币篮子经济体j与中国经常账户占GDP百分比的差额。

公式(2)中,融资缺口FG定义为总储蓄Saving减去经常账户盈余CA加上外商直接投资FDI与对外直接投资ODI之间的差额。与经常账户类似,公式(3)中,使用融资缺口占GDP百分比反映货币篮子经济体j与中国在融资缺口方面的差异。

2. 购买力平价理论:通胀差异

购买力平价理论认为汇率变动的主要因素是不同经济体间通货膨胀率的相对变化,反映的是通胀变化和汇率变化之间的动态关系,公式可以表达为:

公式(4)中, 和

和 分别代表货币篮子经济体j和中国的通货膨胀率,以居民消费价格指数(CPI)的同比变化来衡量,

分别代表货币篮子经济体j和中国的通货膨胀率,以居民消费价格指数(CPI)的同比变化来衡量, 为货币篮子经济体j与中国在通货膨胀方面的差异。

为货币篮子经济体j与中国在通货膨胀方面的差异。

3. 利率平价理论:名义利差

利率平价理论假设资本具有充分的流动性,投资者的套利行为使得国际金融市场上以不同货币计价的相似资产收益率趋于一致。因此,汇率变动可以用经济体间名义利率之差来表示:

公式(5)中,Ij,t和ICNY,t分别为货币篮子经济体j和中国的名义利率,本文使用其他经济体与中国5年期国债利率之差1 来刻画利率平价理论对汇率变动的影响。

4. 国际费雪效应:实际利差

国际费雪效应认为,在开放宏观经济学背景的全球可贷资金市场一价定律下,实际利率决定汇率水平:

公式(6)中,Rj,t和RCNY,t分别是货币篮子经济体j和中国的实际利率,实际利率通过资本的趋利天性决定汇率水平。本文使用其他经济体与中国的实际利差来反映国际费雪效应对汇率变动的影响。

5. 巴萨效应:生产率差异

巴萨效应指出一个经济体劳动生产率增长会引起该经济体汇率的升值。如果一个经济体可贸易部门的生产效率提高,该部门的工资水平上涨。尽管非贸易部门的生产效率提升较为有限,但由于整体工资水平呈平均化趋势,各行业工资普遍增加。这导致非贸易部门成本上升,推动价格上涨。因此,生产率增速较快的经济体实际汇率将升值,其公式表达如下:

公式(7)中,Fj,t和FCNY,t分别是货币篮子经济体j和中国每小时工作的产出变化。本文使用其他经济体与中国劳动生产率增速的差异刻画巴萨效应对汇率变动的影响。

(二)结合市场收盘汇率,建立公允价值模型

本文使用经典汇率决定理论,引入经常账户、融资缺口、通胀差异、名义利差、实际利差以及生产率等量化指标,结合美元兑人民币市场收盘汇率,建立不同理论下人民币公允价值模型,其主要步骤如下:

第一步:计算CFETS篮子货币所在经济体与中国经典汇率决定理论对应指标的差异。

公式(8)中, 为经典汇率决定理论i下对应量化指标的差异,ij,t和iCNY,t分别为第t期货币篮子经济体j和中国对应量化指标的取值。

为经典汇率决定理论i下对应量化指标的差异,ij,t和iCNY,t分别为第t期货币篮子经济体j和中国对应量化指标的取值。

第二步:将对应量化指标的差异按CFETS篮子货币权重加总,计算经典汇率决定理论下人民币对篮子货币的汇率 。

公式(9)中,通过CFETS篮子货币权重wj加权,经调节因子k和期初值V0校准,使经典汇率决定理论i下对应量化指标收益率 的均值方差与人民币兑美元汇率中间价收益率的均值方差保持一致。

的均值方差与人民币兑美元汇率中间价收益率的均值方差保持一致。 代表CFETS货币篮子FX中的第种货币所在经济体。

代表CFETS货币篮子FX中的第种货币所在经济体。

公式(10)通过量化指标收益率计算人民币在经典汇率决定理论i下对篮子货币的汇率, 为人民币对篮子货币汇率的倒数,代表一单位篮子货币可兑换为多少人民币。基期值

为人民币对篮子货币汇率的倒数,代表一单位篮子货币可兑换为多少人民币。基期值 为2015年1月31日人民币兑美元汇率中间价。

为2015年1月31日人民币兑美元汇率中间价。

第三步:基于“收盘汇率+一篮子货币汇率变化”的人民币兑美元汇率中间价形成机制,构建公允价值模型,公式可以表达如下。

公式(11)中, 为人民币对篮子货币汇率的倒数,反映一篮子货币稳定;

为人民币对篮子货币汇率的倒数,反映一篮子货币稳定; 为人民币兑美元的市场收盘汇率,反映市场供求;Pi,t为经典汇率理论下人民币相对一篮子货币的公允价值,0.5为“收盘汇率”与“一篮子货币汇率变化”的权重(Jermann等,2022)。不同理论的Pi,t组成了人民币公允价值区间。

为人民币兑美元的市场收盘汇率,反映市场供求;Pi,t为经典汇率理论下人民币相对一篮子货币的公允价值,0.5为“收盘汇率”与“一篮子货币汇率变化”的权重(Jermann等,2022)。不同理论的Pi,t组成了人民币公允价值区间。

(三)引入市场因素,校准公允价值模型

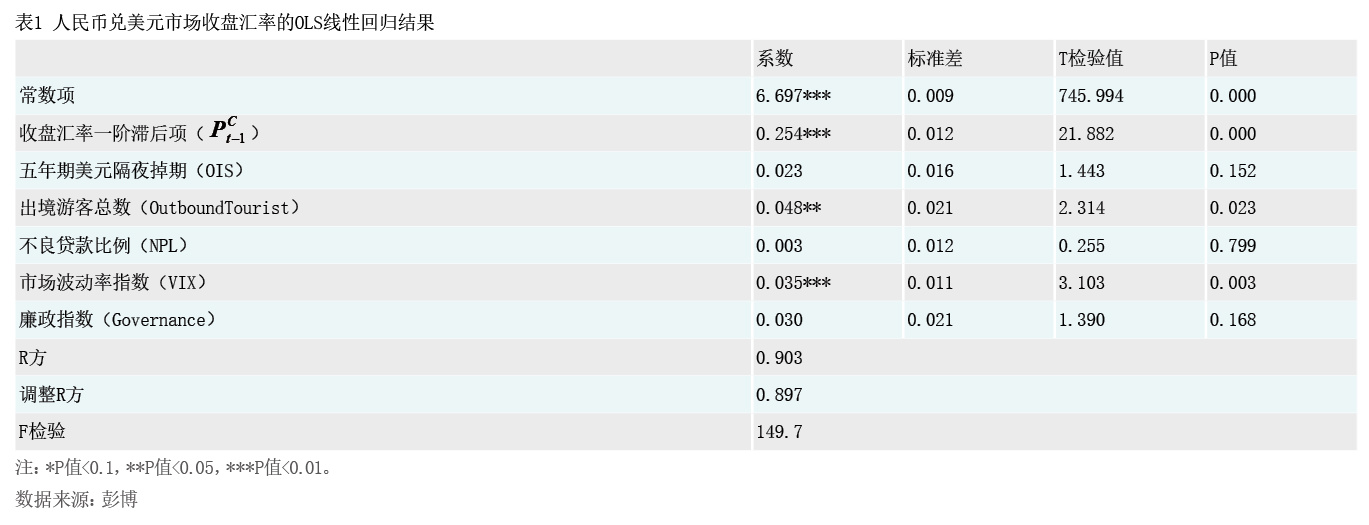

人民币兑美元的市场收盘汇率是由众多因素的综合影响所决定的,包括经济基本面、货币政策、市场供求等。然而,在现实情况下,市场参与者的行为和信息流动并不完全理性和透明,这就导致了大量的噪音存在于收盘汇率中。为了减少人民币兑美元市场收盘汇率中的噪音,本文以收盘汇率的一阶滞后项和市场因素为自变量对人民币兑美元的收盘汇率进行线性回归分析,并在回归前对自变量做了标准化处理。回归方程如下:

公式(12)中, 为美元兑人民币的市场收盘汇率,

为美元兑人民币的市场收盘汇率, 为收盘汇率的一阶滞后项。OISt,OutboundTouristt,NPLt,Governancet和分别代表5年期美元隔夜利率掉期,中国出境游客总数,中国商业银行不良贷款占全部贷款的比例,美国市场波动率指数和廉政指数。

为收盘汇率的一阶滞后项。OISt,OutboundTouristt,NPLt,Governancet和分别代表5年期美元隔夜利率掉期,中国出境游客总数,中国商业银行不良贷款占全部贷款的比例,美国市场波动率指数和廉政指数。 为随机误差,假设满足标准正态分布。

为随机误差,假设满足标准正态分布。

表1展示了OLS线性回归结果。结果显示,中国出境游客总数和市场波动率指数对人民币兑美元收盘汇率产生了显著的影响,其系数均为正值。具体而言,当出境游客数量增加时,外汇需求上升,导致人民币贬值。当国内市场波动性增加时,可能加剧资本外流,增加人民币贬值的压力。然而,相较于收盘汇率的一阶滞后项,这些市场因素对收盘汇率的影响相对较小。这说明收盘汇率更受历史价格的影响,呈现出明显的自回归性。在考虑市场因素时,收盘汇率的历史走势似乎对当前的收盘汇率表现具有更为显著的影响。

根据回归结果,本文分别对人民币兑美元市场收盘汇率、人民币相对一篮子货币的公允价值模型进行了如下校准:

公式(13)和(14)中,β代表线性回归系数的估计值,阅读全部文章,请登录数字版阅读账户。 没有账户?

立即购买数字版杂志